Danh sách 10 ngân hàng kinh doanh hiệu quả nhất do Tạp chí Forbes Việt Nam công bố mới đây vinh danh Ngân hàng Phương Đông (OCB) ở vị trí thứ 4, xếp trên cả những ngân hàng đầu ngành như Vietcombank, Vietinbank, VIB hay VPBank. Sự thành công này của OCB mang đậm dấu ấn của Chủ tịch Trịnh Văn Tuấn - một đại gia trở về từ Đông Âu.

Đầu thập niên 1990, các nước Đông Âu đồng loạt chuyển đổi từ nền kinh tế kế hoạch tập trung sang nền kinh tế thị trường. Sức ì thời bao cấp và hệ thống phân phối lâu năm bị phá vỡ khiến thị trường đột ngột khan hiếm các mặt hàng hóa tiêu dùng thiết yếu.

Nhận ra cơ hội, nhiều nhóm du học sinh Việt Nam thế hệ 6X chớp cơ hội đưa hàng hóa từ Việt Nam sang phân phối ở thị trường Đông Âu. Với sự nhanh nhạy, họ mau chóng gặt hái thành công, dần dần mở rộng quy mô khiến hoạt động giao thương cả chính thức và phi chính thức giữa Việt Nam và các quốc gia Đông Âu trở nên nhộn nhịp.

Năm 1995, với tầm nhìn riêng, cố thủ tướng Võ Văn Kiệt khuyến khích việc ra đời một ngân hàng tư nhân có vốn góp và có chức năng hỗ trợ các doanh nhân Việt Nam kinh doanh ở Đông Âu. Không lâu sau đó, nhà băng này chính thức đi vào hoạt động với sự tham gia của nhiều cổ đông sáng lập, các doanh nhân nổi tiếng sau này: Ngô Chí Dũng, Trịnh Văn Tuấn, Đặng Khắc Vỹ, Trần Văn Trung…

Bước sang thiên niên kỷ mới, một trong số họ, ông Trịnh Văn Tuấn, cựu doanh nhân kinh doanh thành công tại Ba Lan quyết định về Việt Nam để dẫn dắt nhà băng này, bước ngoặt đưa cựu thủ khoa khoa Vô tuyến Điện tử Viễn thông – đại học Bách khoa Hà Nội năm 1988 chính thức gắn bó với lĩnh vực tài chính cho đến nay.

“Tôi coi ngân hàng là niềm đam mê và sự nghiệp của mình. Về kinh doanh ai có sở trường cái gì thì nên tập trung vào cái đó,” ông Trịnh Văn Tuấn, 55 tuổi, nói giữa buổi trả lời phỏng vấn độc quyền của Forbes Việt Nam.

24 năm gắn bó với ngành ngân hàng, 18 năm tham gia điều hành trực tiếp, 10 năm qua doanh nhân này gắn bó với ngân hàng Thương mại cổ phần Phương Đông (OCB). Trong chín năm ngồi ghế chủ tịch nhà băng này, hoạt động kinh doanh duy nhất của bản thân, ông Tuấn đã đưa OCB với điểm xuất phát quy mô khiêm tốn thành ngân hàng đạt hiệu quả cao về hoạt động trong hệ thống.

Với lộ trình phát triển bền bỉ và chắc chắn, cân đối giữa các hiệu quả hoạt động và khả năng kiểm soát rủi ro, OCB xếp thứ tư trong danh sách 10 ngân hàng kinh doanh hiệu quả nhất do Forbes Việt Nam thực hiện lần đầu tiên.

“10 năm qua là một hành trình khá dài, bước chân vào OCB tôi nghĩ chỉ mất năm năm để đạt tới quy mô ngày hôm nay. Trên thực tế mục tiêu của mình còn phụ thuộc vào thị trường,” ông chủ nhà băng kín tiếng chia sẻ trong lần hiếm hoi tiếp xúc với giới truyền thông.

Buổi nói chuyện diễn ra tại văn phòng chủ tịch OCB, văn phòng “đi thuê” tại cao ốc phứchợp Vinhomes Đồng Khởi (quận 1, TP.HCM). Phòng làm việc của chủ tịch OCB bài trí giản dị, cửa ra vào cũng không có các nhân viên bảo vệ mặc đồng phục kiểm soát chặt chẽ. “Nói đến Phương Đông là nói đến sự thân thiện, tin cậy, Phương Đông có văn hóa kinh doanh minh bạch theo chuẩn mực,” ông Tuấn nói.

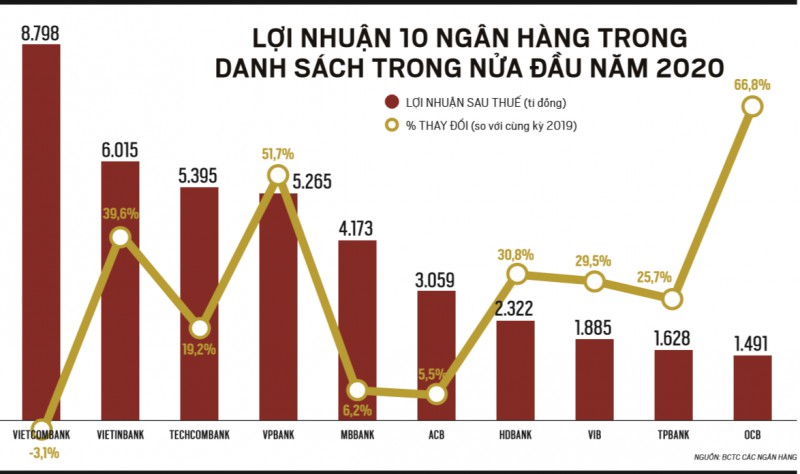

Cuối năm 2019, với vốn điều lệ và vốn chủ sở hữu đạt lần lượt 7.899 và 11.507 tỉ đồng, nhà băng này đứng thứ 20 và 17 trong hệ thống ngân hàng thương mại cổ phần xét theo con số tuyệt đối. Xét về độ phủ, OCB có mạng lưới khiêm tốn nhưng với lợi nhuận sau thuế 2.582 tỉ đồng, nhà băng này nhảy lên vị trí thứ 11 trong hệ thống.

“Điều chúng tôi tự hào là những năm qua OCB luôn tăng trưởng với tốc độ gấp đôi thị trường, trong khi đó vẫn kiểm soát được rủi ro,” nhấp một ngụm trà vị chủ tịch thong thả nói. Đầu năm 2019, OCB công bố là ngân hàng hợp kênh đầu tiên, cho phép khách hàng đồng nhất các giao dịch trên kênh online và offline.

Cuối năm, ngân hàng Aozora (Nhật Bản) trở thành cổ đông chiến lược của OCB với việc mua 15% cổ phần với định giá nhà băng này trên một tỉ đô la Mỹ. Ông Takesito Ito, đại diện Aozora Bank, thành viên quản trị OCB cho biết, tại Nhật Bản nhà băng này không lớn nhất về quy mô tài sản nhưng hoạt động hiệu quả và điều này tương đồng với chiến lược phát triển của OCB. “Đây là lý do chúng tôi trở thành đối tác chiến lược của OCB trong tham vọng đưa ngân hàng vào tốp đầu,” ông Takesito Ito nói.

Nhỏ nhưng “có võ”, OCB giữ thứ hạng cao trong nhiều chỉ tiêu tài chính đánh giá hiệu quả sinh lời. Chẳng hạn, tỉ lệ lợi nhuận/vốn chủ sở hữu (ROEA) đạt 25,4%. Tức là bốn đồng vốn ngân hàng thu về một đồng lãi, xếp thứ tư, gần bằng Vietcombank, cao hơn mức trung bình năm đồng vốn cho một đồng lãi của danh sách.

OCB là một trong hai nhà băng khai thác tài sản tốt nhất khi tỉ lệ lợi nhuận/ tổng tài sản (ROA) đạt 2,4%, đứng thứ hai. Nhiều chỉ số sinh lời của ngân hàng này ở mức tốt như tỉ lệ thu nhập lãi/ chi phí phải trả (NIM) đạt 3,76%; tỉ lệ chi phí /thu nhập (CIR) đạt 37%...

Trước đó, cuối năm 2018, OCB từng gây bất ngờ khi được ngân hàng Nhà nước công nhận là một trong ba ngân hàng đầu tiên hoàn thành các hạng mục quản trị rủi ro theo tiêu chuẩn quốc tế Basel II. Chọn hướng phát triển an toàn, tỉ lệ an toàn vốn (CAR) của ngân hàng này đạt 11,2%, cao thứ hai trong danh sách. Tỉ lệ nợ xấu đạt 1,46%, tương đương với mức bình quân chung.

Moody’s, một trong những tổ chức xếp hạng định mức tín nhiệm lớn nhất thế giới xếp hạng tín dụng OCB ở hạng mức Ba3, thuộc hàng tốt nhất trong các nhà băng tại Việt Nam hiện nay. “Quy mô của OCB còn khá khiêm tốn, đây là sự trăn trở rất lớn của hội đồng quản trị,” ông Tuấn thừa nhận.

Sự hạn chế của OCB có lý do gắn liền với sự vận động của hệ thống ngân hàng Việt Nam. Vào năm 1988 hệ thống ngân hàng một cấp của Việt Nam được tách thành ngân hàng Nhà nước với chức năng quản lý và các thương mại cổ phần và ngân hàng quốc doanh có chức năng kinh doanh. Việc tái cơ cấu giúp khu vực ngân hàng tư nhân Việt Nam tăng trưởng mạnh mẽ về số lượng, quy mô và đa dạng về cơ cấu sở hữu cũng như loại hình sau đó.

Thành lập năm 1996, OCB ra đời và đi vào hoạt động cuối làn sóng ngân hàng thứ nhất, giai đoạn 1990 – 1996 với việc ra đời 20 ngân hàng tư nhân mới, một số sau này mau chóng khẳng định tên tuổi như ACB, Sacombank, Đông Á, Techcombank.

Giữa thập niên 2000 làn sóng thành lập ngân hàng thứ hai mới xuất hiện gắn liền với các ngân hàng thành lập mới và quá trình chuyển đổi các thương mại cổ phần nông thôn thành các thương mại cổ phần đô thị. Sự tăng trưởng nóng ở làn sóng thứ hai tạo ra ma trận cấu trúc sở hữu chéo giữa ngân hàng với doanh nghiệp phi ngân hàng, với nhóm cổ đông cá nhân ngân hàng với ngân hàng.

Trong bối cảnh kinh tế bất ổn, lạm phát tăng cao, thị trường bất động sản đóng băng, nợ xấu ngân hàng tăng cao, các căng thẳng về thanh khoản đẩy hệ thống ngân hàng Việt Nam vào cuộc khủng hoảng giai đoạn 2011–2012 và hệ quả được giải quyết nhiều năm sau đó. Hệ lụy, sáu ngân hàng thuộc diện tái cơ cấu, ba ngân hàng nhà nước mua lại với giá 0 đồng. Thậm chí những cái tên triển vọng như ngân hàng Đông Á lọt vào danh sách kiểm soát đặc biệt.

Vào năm 2010, sau 14 năm hoạt động, OCB ở quy mô khiêm tốn với 76 chi nhánh và phòng giao dịch. Lợi nhuận, tổng tài sản, quy mô huy động, tín dụng của nhà băng này nằm trong top 10... xét từ dưới lên. Dù có các cổ đông lớn như Vietcombank, Bến Thành Group, văn phòng Thành ủy TP.HCM và đặc biệt nhà đầu tư chiến lược ngân hàng BNP Paribas (Pháp) nhưng OCB thiếu vắng một linh hồn.

Nung nấu tìm đầu tàu dẫn dắt nhà băng này, hội đồng quản trị OCB có quyết định táo bạo khi phát hành 15% cổ phần cho một nhà đầu tư cá nhân, đổi lấy sự gắn bó với nhà băng này. Người mới của Phương Đông đã 15 năm gắn bó với ngành tài chính, có sáu năm ngồi ghế chủ tịch ngân hàng khác – ông Trịnh Văn Tuấn.

Vị lãnh đạo mới của OCB xuất hiện ở ngân hàng khi các đám mây đen u ám xuất hiện phía chân trời báo hiệu cuộc khủng hoảng của hệ thống ngân hàng sắp bắt đầu. Sau căng thẳng thanh khoản 2008, cuối năm 2010 đầu năm 2011, hệ thống tài chính một lần nữa rơi vào kịch bản “khát” tiền.

Lý do, những khoản đầu tư ủy thác, tài trợ vốn cho các công ty sân sau, cho vay lẫn nhau giữa các ngân hàng tạo ra dòng tiền chảy vòng vo trong hệ thống, không đúng mục đích tạo thành tài sản xấu, nợ xấu như các cục máu đông làm ách tắc dòng vốn lưu thông. Áp lực thanh khoản khiến các ngân hàng nhỏ chạy đua nâng lãi suất huy động bằng mọi giá nhằm đáp ứng khả năng chi trả.

Đỉnh điểm, nhiều tổ chức tín dụng nhỏ chấp nhận trả lãi suất cho người gửi tiền đến 18%/năm, thậm chí cao nhất lên đến 23%, với nhiều cách thức lách qua mức trần giới hạn 14%. Thậm chí nhiều ngân hàng nhỏ đã phải xoay xở, bán luôn cả ngoại tệ vừa huy động đổi lấy tiền đồng để đáp ứng các nhu cầu thanh toán, rút tiền của người gửi tiền. Những ngày đầu thuận lợi và thách thức đan xen chờ ông Tuấn.

“Phương Đông khi ấy tương đối sạch sẽ, những khoản nợ xấu hay tài sản xấu ở mức giới hạn thông thường của một nhà băng,” ông nhớ lại. Ngân hàng nhỏ này “vô chủ” với cổ đông phân tán nên không có các khối u chờ phẫu thuật như số phận nhiều ngân hàng thương mại cổ phần khác bị chi phối bởi cổ đông lớn. Nhưng thương hiệu mờ nhạt, quy mô khiêm tốn, cơ cấu tổ chức lỏng lẻo khiến OCB như con tàu nhỏ chòng chành trước cơn cuồng phong xuất hiện phía chân trời.

“Khi tôi gia nhập, OCB không có hệ thống quản lý rủi ro ba lớp theo chuẩn mực quốc tế,” ông Tuấn kể. Năm 2011, thanh khoản ngân hàng căng thẳng ông Tuấn cùng với các bộ phần gần như phải gồng mình chống đỡ hằng ngày để bảo đảm khả năng chi trả thanh toán của các phòng giao dịch, chi nhánh.

Song song, ông tái cấu trúc hoạt động kinh doanh, xây dựng đội ngũ nhân sự, nâng cấp công tác quản lý rủi ro theo chuẩn mực quốc tế, xây dựng nền tảng công nghệ và phát triển sản phẩm mới. Giai đoạn 2011–2013, phần lớn thời gian vị thuyền trưởng dành để lèo lái con tàu Phương Đông không bị giông bão đánh chìm.

Hai năm tiếp theo 2014– 2015, OCB ổn định hơn tạo ra các nền tảng phát triển giai đoạn 2015–2020. Tuy nhiên do hệ quả của cuộc khủng hoảng, đến nay cơ quan quản lý kiểm soát chặt chẽ tăng trưởng tín dụng và mở rộng chi nhánh. Mạng lưới của OCB mở rộng chậm chạp qua từng năm, hiện tại ở con số 134. “Phát triển bền vững là vấn đề đau đáu của OCB. Chúng tôi muốn đẩy nhanh tốc độ tăng trưởng nhưng phải bảo đảm phát triển bền vững,” ông Tuấn nói.

Dù trong hệ thống không nổi bật về quy mô nhưng phiên bản OCB cuối năm 2019 so với năm 2009 đã có nhiều thay đổi: tổng tài sản ngân hàng tăng 10 lần, lợi nhuận sau thuế tăng 12,5 lần trong khi vốn điều lệ tăng gần gấp bốn, vốn chủ sở hữu tăng gấp năm. Khi bước chân vào Phương Đông ngân hàng có giá trị khoảng 100 triệu USD, theo lời ông Tuấn, thì mới đây được ngân hàng Aozora định giá gấp 10 lần.

Bề ngoài điềm đạm, cử chỉ chậm rãi khoan thai, với cặp kính trắng ông Tuấn giống một giáo sư đại học hiền lành hơn một ông chủ nhà băng quyền lực. Sinh năm 1965 tại Hòa Bình, tốt nghiệp đại học Bách khoa Hà Nội loại giỏi, trở thành nghiên cứu sinh viện Bách khoa Warsaw (Ba Lan), ông có mặt tại Đông Âu đầu thập niên 1990, đúng thời điểm diễn ra các chuyển biến chính trị, kinh tế sâu sắc.

Nhận ra khoảng trống trên thị trường, ông đưa vải, quần áo từ Việt Nam sang bán tại Ba Lan. Ban đầu, việc kinh doanh cò con, hàng hóa được gửi qua đường bưu điện, sau tăng dần hàng hóa theo đường hàng không. Bán sỉ vẫn lời 2-3 lần, có chút vốn, ông đẩy nhanh tốc độ quay vòng, hàng hóa được vận chuyển bằng container.

Ra đi với hai bàn tay trắng, ông Tuấn mau chóng phất lên, theo lời kể, đã tích lũy được một triệu đô la Mỹ đầu tiên vào năm 1993. Việc kinh doanh phát đạt, hàng hóa cũng dần đa dạng hơn, quần áo sản xuất ngoài Việt Nam còn nhập hàng từ Thái Lan, Trung Quốc, Hàn Quốc, Thổ Nhĩ Kỳ đưa vào thị trường Đông Âu.

Giai đoạn 1994–1996, có năm cao điểm ông đã nhập đến 500 container hàng hóa. Hàng nhập trong kho ngoại quan, nhập vào Ba Lan thì đóng thuế, phần còn loại tỏa đi các nơi Moscow (Nga), Kharkov (Ukraina), Sofia (Bulgaria), Budapest (Hungary), Praha (Czech)…

Năm 1999, ông xây trung tâm thương mại rộng 6 héc ta dành cộng đồng người Việt kinh doanh, một trong các trung tâm thương mại lớn nhất thời điểm đó tại thủ đô Warszawa. Năm 1996, ông Tuấn góp vốn thành lập ngân hàng Thương mại cổ phần Quốc tế (VIB).

Trong sáu năm đầu tiên là thành viên hội đồng quản trị nhà băng này, giống như các doanh nhân khác, ông chủ yếu kinh doanh ở Đông Âu, 2 – 3 tháng bay về Việt Nam họp hội đồng quản trị. Việc thiếu một linh hồn dẫn dắt khiến ngân hàng này phát triển èo uột. Sau nhiều lần họp bàn và phân công giữa các cổ đông sáng lập, năm 2002, ông Tuấn quyết định lãnh trách nhiệm gắn bó với VIB dù hoạt động kinh doanh ở Đông Âu đang tốt. “Người Việt về Việt Nam là đúng. Kiếm tiền ở đâu cũng là kiếm tiền, quan trọng nhất làm nên một cái gì đó cho mình, cho gia đình mình và xã hội,” ông nói.

ÔNG TUẤN GIỮ GHẾ CHỦ TỊCH NHÀ BĂNG NÀY GIAI ĐOẠN 2002–2008.

Trong thời gian đó từ ngân hàng nhỏ chưa có tên tuổi, VIB lột xác trở thành một trong những ngân hàng thương mại cổ phần tư nhân có vị thế. Các hoạt động kinh doanh tại Ba Lan giảm dần theo thời gian, ông bán tài sản cho các đối tác. Ông nói: “Quan điểm của tôi làm cái gì cũng phải tập trung. Không tập trung thì mức cạnh tranh xuống thấp, xuống một mức nào đó thì phải cắt bỏ.”

Duyên nợ của ông Tuấn với VIB chấm dứt vào năm 2010. Lập gia đình với bạn gái cùng khóa, người theo ông sang Ba Lan từ đầu những năm 1990. Khi về Việt Nam họ chọn sống ở TP.HCM nhưng trụ sở VIB đặt tại Hà Nội. Trong tám năm trời, ông Tuấn bay đi bay về giữa Hà Nội – TP.HCM hằng tuần.

Sự mệt mỏi cộng với quan điểm khác biệt với cổ đông lớn khác về hướng phát triển VIB, ông Tuấn quyết định thôi vai trò điều hành tại nhà băng này, bất chấp việc ông từng sở hữu 23% cổ phần (tại thời điểm quy định cho phép). Số cổ phần của ông được bán rải rác và phần lớn được thoái ở giai đoạn 2017–2018 khi VIB giao dịch trên sàn UPCoM.

Sau lần “chinh đông” đầu tiên – khởi nghiệp kinh doanh thành công ở Đông Âu, 20 năm sau ông Tuấn có cuộc “chinh đông” lần thứ hai khi tham gia điều hành ngân hàng Phương Đông. Cuộc chinh “đông” lần này không dễ dàng. Ngoài việc lèo lái đưa ngân hàng vượt qua khủng hoảng hệ thống, xây dựng nền móng, tạo đà phát triển ông Tuấn còn phải giải quyết nhiều bài toán khó phát sinh, trong đó có vấn đề cổ đông chiến lược.

Trước đó, ngân hàng BNP Paribas (Pháp) trở thành cổ đông chiến lược của OCB từ năm 2007. Sau lệnh phạt nộp chín tỉ đô la Mỹ với chính phủ Hoa Kỳ, BNP Paribas thay đổi chiến lược, thu gọn các khoản đầu tư toàn cầu, rút chuyên gia ra khỏi OCB từ năm 2014. Bay sang Pháp, thuyết phục định chế tài chính của Pháp “ở lại” không thành, năm 2018 BNP Paribas chính thức thoái vốn, ông Tuấn phải quay sang tìm kiếm đối tác mới và đó là ngân hàng Aozora.

“OCB là một ngân hàng quy mô vừa phải đang tìm cách vươn lên thông qua các sáng kiến ngân hàng số. Lãnh đạo OCB có quyết tâm, nhiệt huyết với hướng đi này. Tuy nhiên họ cần một đội ngũ triển khai mạnh để có thể thực thi chiến lược thành công,” ông Quản Trọng Thành, quyền giám đốc phân tích Khối khách hàng tổ chức của công ty Chứng khoán Maybank Kim Eng nhận định.

Quy mô nhỏ và linh hoạt mang đến một lợi thế khác cho OCB trong quá trình chuyển đổi số. Theo cách truyền thống, để sử dụng dịch vụ ngân hàng, khách hàng phải tới các quầy giao dịch vật lý mới được phục vụ (kênh offline). Với cuộc cách mạng Internet, hình thức giao tiếp online xuất hiện, ban đầu trên trình duyệt web (Internet Banking), sau đó là các thiết bị di động cầm tay khiến các ngân hàng phát triển các ứng dụng ngân hàng (app).

Tuy nhiên do đầu tư công nghệ qua các giai đoạn, các kênh này hoạt động độc lập, không đồng nhất, khi đổi kênh, mọi quy trình phải bắt đầu lại từ đầu, lãng phí thời gian của cả khách hàng và ngân hàng. Năm 2019, OCB tuyên bố là ngân hàng hợp kênh đầu tiên, cho phép khách hàng đồng nhất các kênh giao dịch qua ứng dụng OCB Omni.

“Chúng tôi hoạch định sớm, trở thành ngân hàng hợp kênh đầu tiên ở Việt Nam,” ông nói và lý giải ngân hàng số OCB Omni được phát triển trên nền tảng ngân hàng số hợp kênh cho phép khách hàng tiếp cận hầu hết các dịch vụ ngân hàng. OCB Omni hiện tích hợp 100 tính năng bao phủ các dịch vụ tài chính cơ bản.

“OCB đang nỗ lực nhưng thành quả phải chờ,” ông nói về hướng đi số hóa, vừa đi phải vừa chờ khả năng sẵn sàng của thị trường. Sau 10 năm gắn bó với OCB, trong đó mất năm năm đầu xây nền, ông Tuấn cho biết giai đoạn 2020– 2025 sẽ đẩy mạnh phát triển sản phẩm ngân hàng theo hướng chuyển đổi số.

Trong làn sóng công nghệ thay đổi các sản phẩm tài chính, vị chủ tịch ngân hàng, cựu kỹ sư điện tử có cách tiếp cận vừa thị trường vừa kỹ thuật. “Thời gian qua, cả thế giới nói về fintech, những cái mới chúng ta tiếp cận theo phương thức truyền thống sẽ không phù hợp. Vì vậy phải pha trộn, có cái xuất phát từ sản phẩm, có cái xuất phát từ công nghệ để tạo ra sản phẩm quay ngược lại dẫn dắt thị trường,” ông nói.

Theo tạp chí Forbes Việt Nam số 89, tháng 10.2020

Chân dung ông chủ ngân hàng OCB - Trịnh Văn Tuấn

10:32 23/10/2020