Tăng trưởng lợi nhuận 9 tháng đầu năm rất cao so với cùng kỳ năm trước. Đặc biệt, sau quý 3/2021, dù ảnh hưởng bởi giãn cách xã hội, lợi nhuận nhóm ngành này vẫn có đà tăng trưởng ổn định. Tuy nhiên, câu chuyện lợi nhuận tăng trưởng cao dường như chưa đủ thu hút dòng tiền đến từ các nhà đầu tư, vẫn còn nhiều lo ngại xoay quanh “nợ xấu” của ngành này. Nhiều nhà đầu tư đang lo lắng về tình hình nợ xấu của các ngân hàng, và đây cũng là điều hợp lý. Do dịch Covid-19 đã tác động lên tình hình hoạt động kinh doanh của cả người dân và các doanh nghiệp sản xuất từ đó dấy lên mối lo ngại người đi vay không đủ khả năng trả nợ.

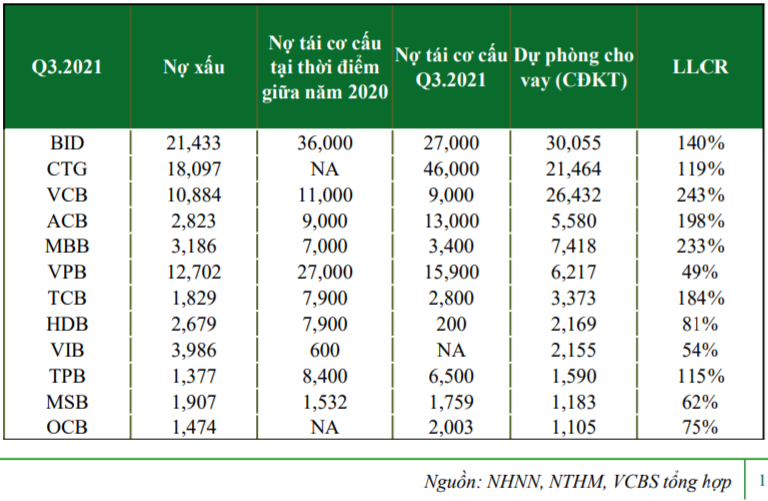

Nhưng có thể thấy vấn đề sẽ không nghiêm trọng như nhiều nhà đầu tư lo lắng do nhiều ngân hàng đã tiên liệu trước tình hình và có nhiều phương án kiểm soát tình hình nợ xấu phát sinh. Trong 9 tháng đầu năm, tỷ lệ nợ xấu toàn ngành đã tăng từ 1,6% lên 1,9%, tỷ lệ nợ xấu và nợ tiềm ẩn rủi ro dự kiến đạt 7,1 – 7,7% vào thời điểm cuối năm 2021 theo ước tính của NHNN, nhưng vẫn trong tầm kiểm soát. Tại thời điểm cuối tháng 9/2021, tỷ lệ dư nợ tái cơ cấu là 2,6% tổng dư nợ cho vay, thấp hơn nhiều so với mức 3,9% cuối năm 2020.

Thêm nữa, các ngân hàng trong 9 tháng đầu năm đã tích cực trích lập dự phòng, tỷ lệ bao phủ nợ xấu ở mức kỷ lục và trung bình cao trong khu vực. Điển hình, tại một số ngân hàng top đầu còn lên trên 200%. Có thể kể tới một vài ngân hàng có tỷ lệ bao nợ xấu cao như: VCB, MBB cao kỷ lục trên 200%; ACB, TCB, BID, CTG, TPB đều có tỷ lệ trên 100%. Do vậy, tỷ lệ nợ xấu tại các ngân hàng trên dù đa số tăng so với Q2 nhưng vẫn giữ được mức khả quan.

Ngoài ra BĐS là TSBĐ chính cho phần lớn các khoản vay hiện đang tăng giá mạnh và hoạt động thu hồi nợ xấu vì thế dễ dàng hơn so với giai đoạn trước. Một số ngân hàng khác ghi nhận tỷ trọng cho vay bảo đảm bằng ô tô cũng không gặp khó khăn trong việc thu hồi tài sản do ô tô khi vay đứng tên ngân hàng

Về triển vọng lợi nhuận của các ngân hàng sẽ được hỗ trợ bởi tăng trưởng tín dụng hồi phục mạnh mẽ trong thời gian tới. Cuối tháng 12, nhiều ngân hàng cũng đã xin thêm room tín dụng, đây sẽ là động lực lợi nhuận cho ngân hàng, đặc biệt là tín dụng mảng bán lẻ. Ngoài nguồn thu từ cho vay tín dụng, nguồn thu của các ngân hàng bây giờ cũng đa dạng hơn bao gồm nguồn thu dịch vụ. Nhiều ngân hàng còn tích hợp đầy đủ hệ sinh thái như dịch vụ quản lý quỹ, môi giới chứng khoán… làm cho nguồn thu đa dạng hơn trước.

Quan điểm của S-Talk

Kết luận lại, về mặt dài hạn ngành ngân hàng vẫn sẽ tăng trưởng tích cực vì đây là một ngành mạch máu của nền kinh tế. Và vấn đề “nợ xấu” chỉ mang tính chất thời điểm trong ngắn hạn.

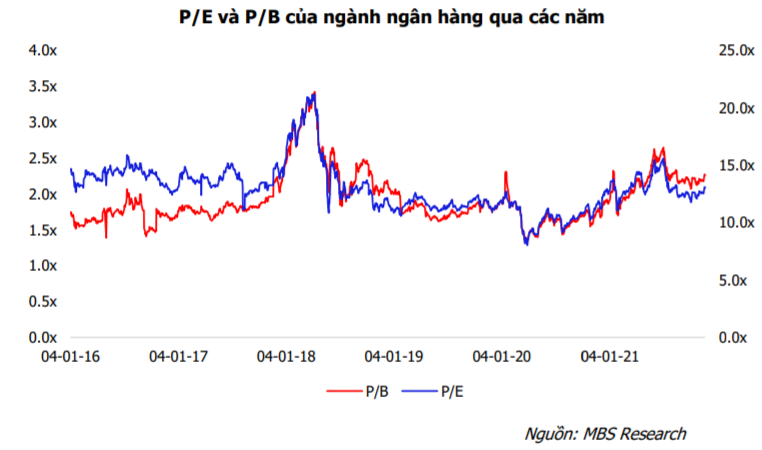

Nhưng trong ngắn hạn các cổ phiếu ngân hàng vẫn có thể chịu áp lực do (1) Tâm lý nhà đầu tư lo ngại nợ xấu tác động đến dòng tiền vào nhóm ngân hàng chững lại (2) Thời điểm hiện tại nhiều ngân hàng đã không còn định giá rẻ để đủ hấp dẫn với nhà đầu tư, với mức định giá PB trung bình khoảng 2,26x và PE khoảng

(3) Nhiều ngân hàng đã trả cổ tức bằng cổ phiếu, phát hành cổ phiếu thưởng thời gian qua nên tạo áp lực về số lượng cổ phiếu lưu hành trên thị trường.

*Số liệu tham khảo từ các nguồn: VCBS, MBS.