Đây là góc nhìn tổng thể giúp bạn hiểu rõ thực trạng bất động sản Trung Quốc qua 5 câu chuyện :

1. Câu chuyện bùng nổ và vỡ bong bóng (2001-2025): Từ động cơ tăng trưởng trở thành rủi ro hệ thống (→ Biểu đồ 1 & 3)

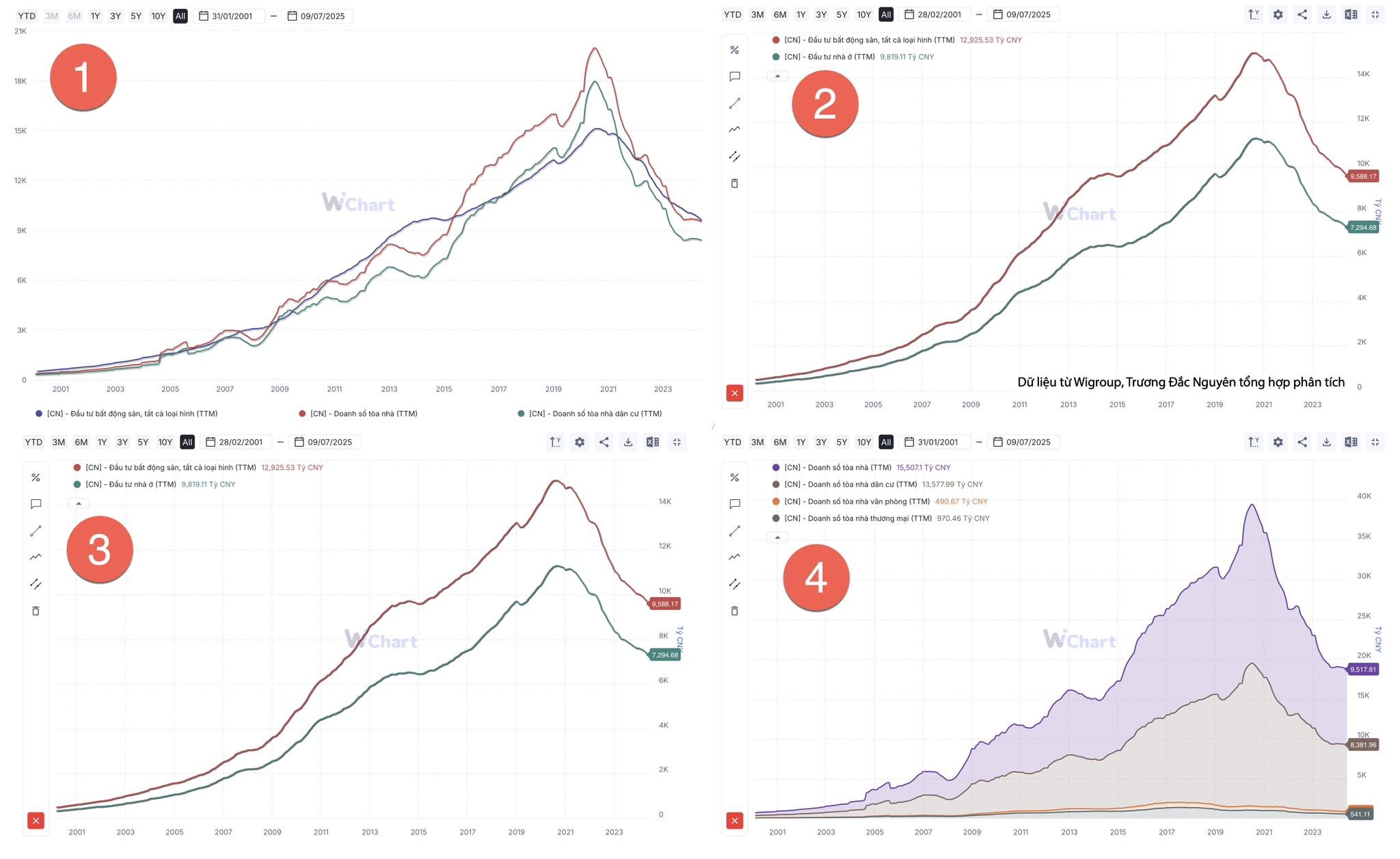

Từ năm 2001 đến 2021, bất động sản là động cơ lớn kéo nền kinh tế Trung Quốc tăng trưởng.

Thị trường bất động sản từng chiếm tới 29% GDP ở thời kỳ đỉnh điểm (theo ICIS). Các chỉ số như đầu tư và doanh số nhà ở tăng gấp hơn 10 lần, phản ánh niềm tin mạnh mẽ và dòng tiền dồn vào lĩnh vực này.

Tuy nhiên từ đây cũng xảy ra các nghịch lý: Tỷ lệ giá nhà/thu nhập tại các thành phố lớn vượt 50 lần thu nhập trung bình; ở vùng cấp 3-4 cũng đạt 30-40 lần , mức giá không bền vững theo chuẩn quốc tế.

Năm 2020, chính phủ siết chặt tín dụng với quy định “Three Red Lines”, nhắm vào các nhà phát triển bất động sản lớn nhưng vay nợ như “Chúa Chổm” và đầu tư đa ngành như Evergrande (vỡ nợ offshore vào cuối 2021). Kéo theo một chuỗi lao dốc sâu suốt 4 năm liên tiếp. Giống như một quả bóng căng quá mức, thị trường nổ tung.

Các chuyên gia từ dự báo đà giảm kéo dài đến 2026, sau đó là phục hồi kiểu L-shaped: đáy phẳng, hồi phục rất chậm chứ không có đảo chiều.

2. Câu chuyện “đắp chiếu tập thể”: Khởi công nhiều, hoàn công ít , dấu hiệu tắc nghẽn hệ thống

(→ Biểu đồ 2)

Trung Quốc có quá nhiều dự án chỉ dừng lại ở đàng xây - mà thiếu dòng tiền để hoàn công và thiều cầu hấp thụ. Chính điều đó làm tan vỡ niềm tin, kéo thị trường xuống thêm vài bậc.

Tỷ lệ hoàn công/khởi công chỉ còn ~9,2% mức thấp kỷ lục trong vòng 20 năm.

Hàng trăm triệu m² đã khởi công nhưng chưa hoàn thành nghĩa là dự án treo trên giấy hoặc dang dở. Theo SCMP (2024), có tới 5,8 triệu căn hộ “pre-sold” chưa bàn giao, phần lớn do thiếu vốn và vỡ kế hoạch tín dụng.

Tính đến tháng 6/2025:

- Diện tích đang xây dựng: ~625 triệu m² (giảm mạnh từ đỉnh ~1.000 triệu m² giai đoạn 2020-2021).

- Khởi công: ~198,9 triệu m².

- Hoàn công: chỉ ~18,3 triệu m².

3. Câu chuyện niềm tin tan vỡ: Không còn ai tin rằng “mua nhà là đầu tư an toàn”

(→ Biểu đồ 1 & 4)

Từ 2021 đến 2025, doanh số toàn thị trường đã giảm 53%, riêng doanh số bán nhà giảm gần 40%. Trước đây, bất động sản là biểu tượng “an toàn tài sản” trong xã hội Trung Quốc. Nhưng giờ đây, với hàng loạt dự án bỏ hoang, nhà đã mua mà không bàn giao, niềm tin đó đang lung lay dữ dội. Dù giá giảm, người dân vẫn e dè xuống tiền.

Báo Financial Times cho biết: thế hệ trẻ Trung Quốc đối mặt với thất nghiệp cao, ngày càng không sẵn sàng đầu tư vào nhà đất, vì gánh nặng nợ và tương lai bất định. Các chính sách hỗ trợ như giảm lãi suất, hạ tỷ lệ trả trước, hay các dự án “whitelist” chỉ tạo hiệu ứng ngắn hạn. Niềm tin dài hạn vẫn chưa được khôi phục.

4. Câu chuyện phân khúc nhà ở đang yếu nhất

(→ Biểu đồ 4)

Chiếm đến 50% doanh số toàn ngành, phân khúc nhà ở suy yếu mạnh nhất kể từ đỉnh.

Cuối năm 2024: tồn kho nhà mới chưa bán lên tới 390,88 triệu m², tăng 16,2% so với 2023. Thể hiện sự bế tắc trong bán hàng và lượng cung dư thừa khủng khiếp

Tháng 5/2025: giá nhà mới giảm 3,5% so với cùng kỳ.

Tháng 6/2025: giá nhà thứ cấp giảm 7,26% y/y và 0,75% so với tháng trước mức giảm sâu nhất nhiều tháng qua.

5. Câu chuyện “không có đáy”: Phục hồi chưa thấy đâu

Sau 4 năm giảm liên tục, biểu đồ vẫn chưa chạm đáy và chưa có dấu hiệu sẽ chạm đáy sớm.

Các gói hỗ trợ chính phủ hiện tại quá nhỏ so với quy mô vấn đề. Nhiều nhà đầu tư lo ngại "bắt đáy" lúc này chính là “bắt dao rơi”.

Theo Bloomberg/Goldman Sachs: giá nhà có thể giảm thêm 10% đến năm 2027, và thị trường bất động sản Trung Quốc sẽ tiếp tục lún sâu trong một giai đoạn suy thoái L-shaped kéo dài tức là nếu chạm đáy thì bế tắc kéo dài và hồi phục chậm chạp.