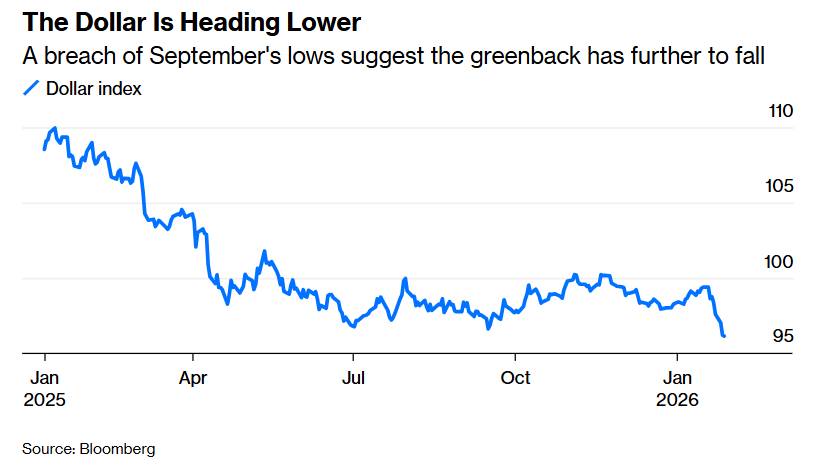

Việc đồng đô la Mỹ giảm 3% chỉ trong vòng mười ngày đã gây chấn động mạnh mẽ trên thị trường tiền tệ toàn cầu, làm dấy lên những câu hỏi cấp bách về việc liệu nền kinh tế thế giới có đang bước vào một giai đoạn phá giá cạnh tranh mới hay không. Điều bắt đầu như một sự điều chỉnh có trật tự giờ đây đang đe dọa gây ra hàng loạt hậu quả khó lường trên cả các thị trường phát triển và thị trường mới nổi.

Sự suy giảm của đồng đô la: Do tác động của môi trường hay là điều không thể tránh khỏi?

Cảnh báo của nhà kinh tế tiền tệ Stephen Jen rằng "đây rất có thể là khởi đầu cho đợt giảm giá tiếp theo của đồng đô la" phản ánh sự lo lắng ngày càng tăng trong giới tham gia thị trường. Trong khi Bộ trưởng Tài chính Hoa Kỳ Scott Bessent công khai ủng hộ chính sách đồng đô la mạnh, sự chấp nhận ngầm của chính quyền đối với sự giảm giá của đồng đô la cho thấy một sự thay đổi chiến lược—hoặc ít nhất, là sự sẵn sàng chấp nhận những gì thị trường đang mang lại.

Tính chất đặc biệt của sự suy yếu đồng đô la này nằm ở sự khác biệt so với các yếu tố kinh tế cơ bản. Thông thường, sự mất giá tiền tệ đi kèm với sự suy thoái kinh tế của Malaysia. Tuy nhiên, ở đây chúng ta thấy đồng đô la giảm giá bất chấp tăng trưởng mạnh mẽ của Mỹ, thị trường chứng khoán bùng nổ và sự thống trị liên tục của công nghệ trí tuệ nhân tạo. Sự đảo ngược này chỉ ra một yếu tố chi phối: các hướng đi dự kiến của chính sách tiền tệ.

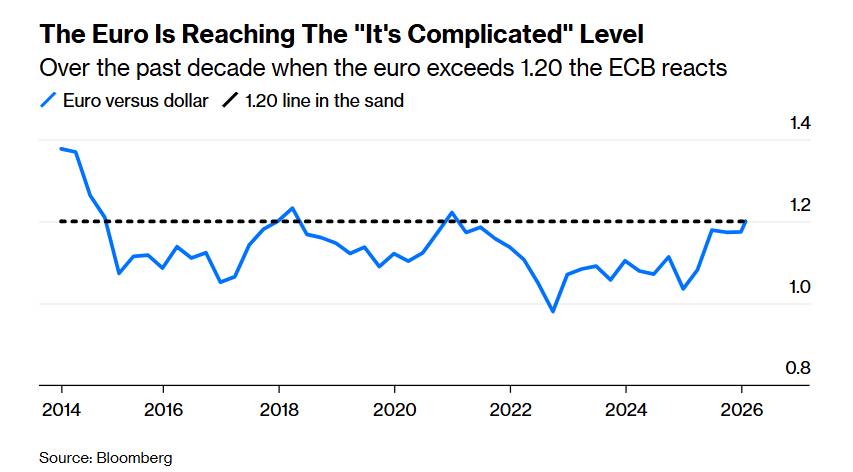

Sự đánh giá không thoải mái của châu Âu

Việc đồng euro vượt qua ngưỡng 1,20 đô la Mỹ – một ngưỡng có ý nghĩa tâm lý quan trọng chưa từng thấy kể từ năm 2021 – đã đặt Ngân hàng Trung ương châu Âu vào một vị thế vô cùng khó khăn. Đối với một khối kinh tế phụ thuộc vào xuất khẩu vốn đã phải vật lộn với tăng trưởng yếu ớt, việc đồng tiền tăng giá đồng nghĩa với việc thắt chặt các điều kiện tài chính không mong muốn.

Lời thừa nhận hồi tháng 7 của Phó Chủ tịch Ngân hàng Trung ương châu Âu (ECB) Luis de Guindos rằng việc đồng euro mạnh lên trên mức 1,20 đô la sẽ "phức tạp" giờ đây dường như đã được dự đoán chính xác. Gợi ý gần đây của Thống đốc Ngân hàng Trung ương Áo Martin Kocher rằng can thiệp có thể trở nên cần thiết nếu biến động tiền tệ đe dọa kìm hãm lạm phát càng nhấn mạnh mức độ nghiêm trọng mà các nhà hoạch định chính sách châu Âu nhìn nhận diễn biến này.

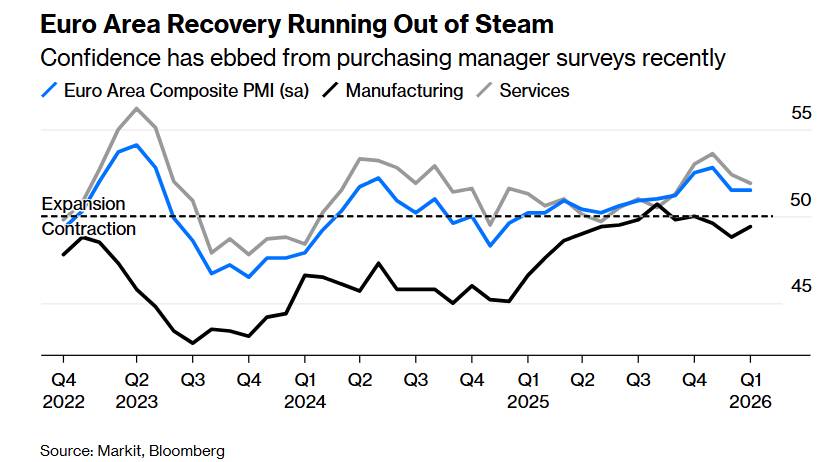

Thời điểm này quả thực không thể tệ hơn. Đức vẫn đang đối mặt với nguy cơ suy thoái, trong khi Pháp vật lộn với lạm phát dưới 1% và bất ổn chính trị. Gói kích thích tài chính đã hứa hẹn từ việc mở rộng chi tiêu quốc phòng và cơ sở hạ tầng phần lớn vẫn chỉ nằm trên giấy tờ, khiến chính sách tiền tệ trở thành công cụ chính – và ngày càng kém hiệu quả – trong quản lý kinh tế.

Ngoại lệ châu Á

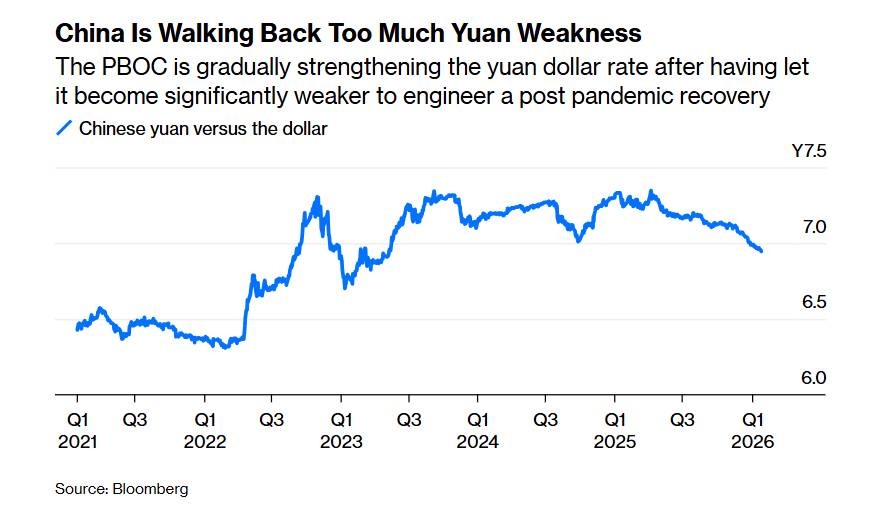

Các nền kinh tế châu Á sở hữu một hệ thống tiền tệ hoàn toàn khác biệt. Trung Quốc, Nhật Bản và Hàn Quốc từ lâu đã tham gia vào việc quản lý tiền tệ cạnh tranh, mỗi nước đều tìm cách duy trì khả năng cạnh tranh xuất khẩu thông qua việc làm suy yếu đồng tiền của mình. Việc đồng nhân dân tệ mạnh lên gần đây, xuống dưới 7 nhân dân tệ/đô la, dù đáng chú ý, thể hiện sự điều chỉnh cẩn thận của Bắc Kinh hơn là sự tăng giá do thị trường thúc đẩy.

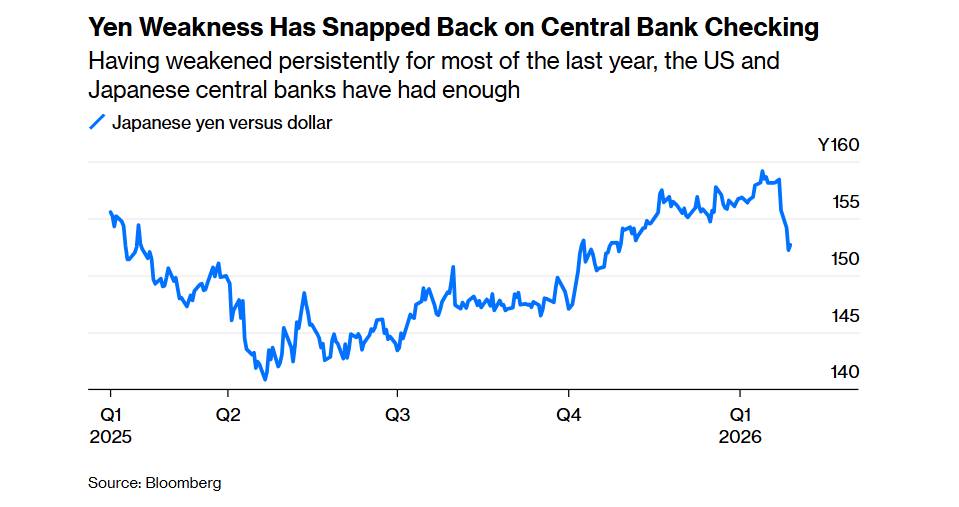

Việc Nhật Bản can thiệp gần đây, đẩy đồng yên tăng 3%, dường như được phối hợp với Washington hơn là một chính sách độc lập. Sự phối hợp này làm nổi bật tính tế nhị trong ngoại giao khi các nền kinh tế lớn theo đuổi các mục tiêu tiền tệ trái ngược nhau trong một hệ thống tài chính liên kết chặt chẽ.

Nghịch lý lãi suất

Cốt lõi của những biến động tiền tệ hiện nay nằm ở nghịch lý lãi suất. Ngân hàng Trung ương châu Âu (ECB), sau khi mạnh tay cắt giảm lãi suất tiền gửi xuống 2% để hỗ trợ các nền kinh tế đang gặp khó khăn, giờ đây lại nhận thấy một số nhà hoạch định chính sách cho rằng điều kiện tiền tệ có thể quá lỏng lẻo – bất chấp tăng trưởng yếu và lạm phát thấp. Trong khi đó, thị trường dự đoán Cục Dự trữ Liên bang (Fed) sẽ mạnh tay nới lỏng chính sách tiền tệ dưới sự lãnh đạo của người được cho là phù hợp hơn về mặt chính trị với các ưu tiên của chính quyền.

Khoảng cách kỳ vọng này đang thúc đẩy những biến động tiền tệ trái ngược với hiệu quả kinh tế. Các nền kinh tế mạnh chứng kiến đồng tiền của mình suy yếu, trong khi các khu vực đang gặp khó khăn lại trải qua sự tăng giá không mong muốn. Những biến dạng như vậy làm phức tạp thêm nhiệm vụ vốn đã đầy thách thức là điều chỉnh các phản ứng chính sách tiền tệ phù hợp.

Thị trường mới nổi: Tia hy vọng

Sự suy yếu của đồng đô la thường tạo ra điều kiện thuận lợi cho các thị trường mới nổi, khi các nhà đầu tư tìm kiếm lợi suất ở các tài sản sinh lời cao hơn bên ngoài lãnh thổ Hoa Kỳ. Dòng vốn đổ vào các nền kinh tế này có thể mang lại sự dễ thở cần thiết cho các quốc gia đã phải vật lộn dưới sức nặng của đồng đô la mạnh trong những năm gần đây. Tuy nhiên, tính bền vững của các dòng vốn này phụ thuộc rất nhiều vào việc liệu sự suy yếu của đồng đô la này diễn ra một cách có trật tự hay dẫn đến sự điều chỉnh hỗn loạn.

Ý nghĩa và rủi ro của chính sách

Tình hình hiện tại đòi hỏi các ngân hàng trung ương trên toàn cầu phải có sự điều chỉnh thận trọng. Đối với ECB, hướng đi khôn ngoan nhất dường như là giảm bớt những phát ngôn diều hâu có nguy cơ đẩy nhanh sự tăng giá của đồng euro. Những tín hiệu tế nhị hướng tới việc tiếp tục nới lỏng chính sách – hoặc ít nhất là tránh những gợi ý về việc thắt chặt quá sớm – có thể giúp kiểm soát áp lực tiền tệ mà không làm mất uy tín.

Rủi ro lớn hơn nằm ở sự leo thang. Nếu đồng đô la giảm giá nhanh hơn, hoặc nếu các nền kinh tế lớn bắt đầu phá giá cạnh tranh một cách công khai, sự bất ổn do đó có thể làm suy yếu thương mại, đầu tư và tăng trưởng toàn cầu. Chiến tranh tiền tệ thường chỉ có ít người thắng và nhiều người chịu thiệt.

Nhìn về phía trước

Thị trường tiền tệ đang gửi một thông điệp rõ ràng: sức mạnh kinh tế cơ bản không còn quyết định hướng đi của tỷ giá hối đoái khi kỳ vọng về chính sách tiền tệ có sự khác biệt lớn. Thực tế này tạo ra những thách thức nghiêm trọng cho các nhà hoạch định chính sách, những người phải cân bằng giữa nhu cầu kinh tế trong nước và sự ổn định tiền tệ quốc tế.

Những tuần tới sẽ vô cùng quan trọng. Cuộc họp ngày 5 tháng 2 của Ngân hàng Trung ương châu Âu (ECB) và cuộc họp báo sau đó của Chủ tịch Christine Lagarde sẽ là thời điểm để bỏ phiếu về bất kỳ sự thay đổi nào trong thái độ liên quan đến diễn biến tiền tệ. Trong khi đó, cách thức Trung Quốc quản lý đồng nhân dân tệ và sự phối hợp của Nhật Bản với Washington sẽ định hình động thái tiền tệ châu Á.

Điều chắc chắn là kỷ nguyên của các mối quan hệ tiền tệ ổn định, dễ dự đoán – vốn đã mong manh – đang đối mặt với những mối đe dọa mới. Liệu các nhà hoạch định chính sách có thể vượt qua những luồng gió ngược này mà không gây ra bất ổn trên diện rộng hay không sẽ quyết định kết quả kinh tế trong phần còn lại của năm 2026. Trên thị trường tiền tệ, cũng như trong địa chính trị, những gì bắt đầu như một sự điều chỉnh có kiểm soát có thể nhanh chóng vượt khỏi tầm kiểm soát của bất kỳ ai.

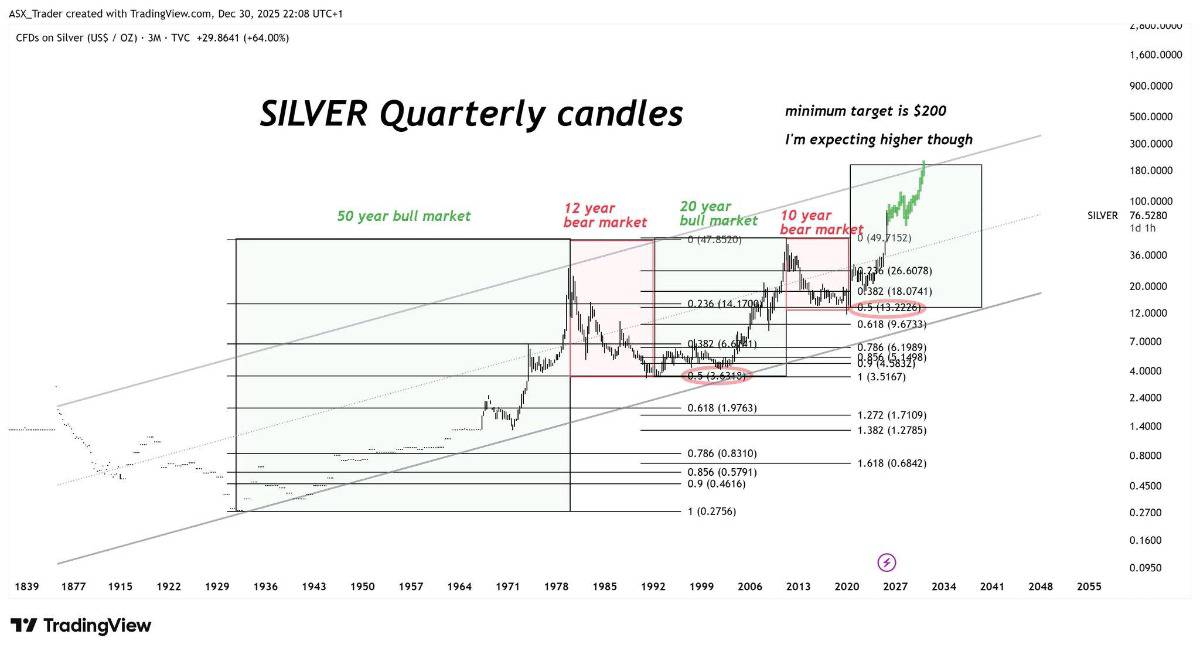

𝐂𝐚̉𝐧𝐡 𝐛𝐚́𝐨 𝐫𝐮̉𝐢 𝐫𝐨 đ𝐢𝐞̂̀𝐮 𝐜𝐡𝐢̉𝐧𝐡 𝐯𝐨̛́𝐢 𝐠𝐢𝐚́ 𝐁𝐀̣𝐂

Đúng xu hướng chưa đủ, giai đoạn này cần đúng thời điểm.

Còn nhớ những lần cảnh báo trước của tôi khi giá ở các vùng 55$ và 80$, đều cho thấy phản ứng thực sự khi giá chạm đến các vùng giá quan trọng trong chu kỳ tăng.

Hiện nay, chỉ số RSI hàng tháng của tỷ lệ Bạc/Vàng hiện đã chạm mức cao nhất trong lịch sử, phản ánh trạng thái cực đoan hiếm gặp của chu kỳ kim loại quý.

Trong các giai đoạn trước, khi Bạc bắt đầu vượt trội Vàng với tốc độ tăng mạnh, thị trường thường đến nơi tâm lý hưng phấn lên cao và rủi ro điều chỉnh dần tích tụ.

Đây không phải tín hiệu thị trường sụp đổ, nhưng cũng không còn là điểm vào an toàn cho các vị thế mua muộn.

Lịch sử cho thấy những thời điểm như vậy thường dẫn đến một nhịp điều chỉnh hoặc tái cân bằng, trong đó Bạc chịu áp lực lớn hơn, còn Vàng quay lại vai trò ổn định và phòng thủ.

Biểu đồ bạc khung quý cho thấy xu hướng dài hạn đã bước vào một siêu chu kỳ tăng, nên các mục tiêu rất xa như $150–$200 không phải vô lý về mặt chu kỳ.

Tuy nhiên, khi đặt trong bối cảnh hiện tại, rủi ro ngắn hạn đã tăng rõ rệt.

Lịch sử cho thấy ngay cả trong bull market lớn, Bạc vẫn cần những pha tái cân bằng hoặc điều chỉnh sâu để hấp thụ lực tăng.

Với nhà đầu tư, giai đoạn hiện tại đòi hỏi ưu tiên quản trị rủi ro, rà soát lại tỷ trọng và tránh chạy theo hưng phấn ngắn hạn.

Đúng xu hướng là một chuyện, đúng thời điểm mới quyết định !!!

---------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866

THAM GIA ROOM HÀNG HOÁ - VĨ MÔ