Tính đến cuối Q3/2025, giá trị các khoản phải thu của DXG tăng 22.7% svck đạt 13,888 tỷ - mốc cao nhất được ghi nhận trong 11 quý gần đây. Phải thu của DXG tăng chủ yếu đến từ các khoản phải thu về cho vay tăng 4.8 lần so với đầu năm lên 1,144 tỷ và phải thu khác (chủ yếu tạm ứng và đặt cọc) tăng 7.3% so với đầu năm lên 6,873 tỷ.

Hiện phải thu là khoản mục chiếm tỷ trọng lớn thứ 2 trong tổng tài sản của DXG đạt ~ 39.4% tổng tài sản, đứng sau hàng tồn kho đạt ~41.6% tổng tài sản.

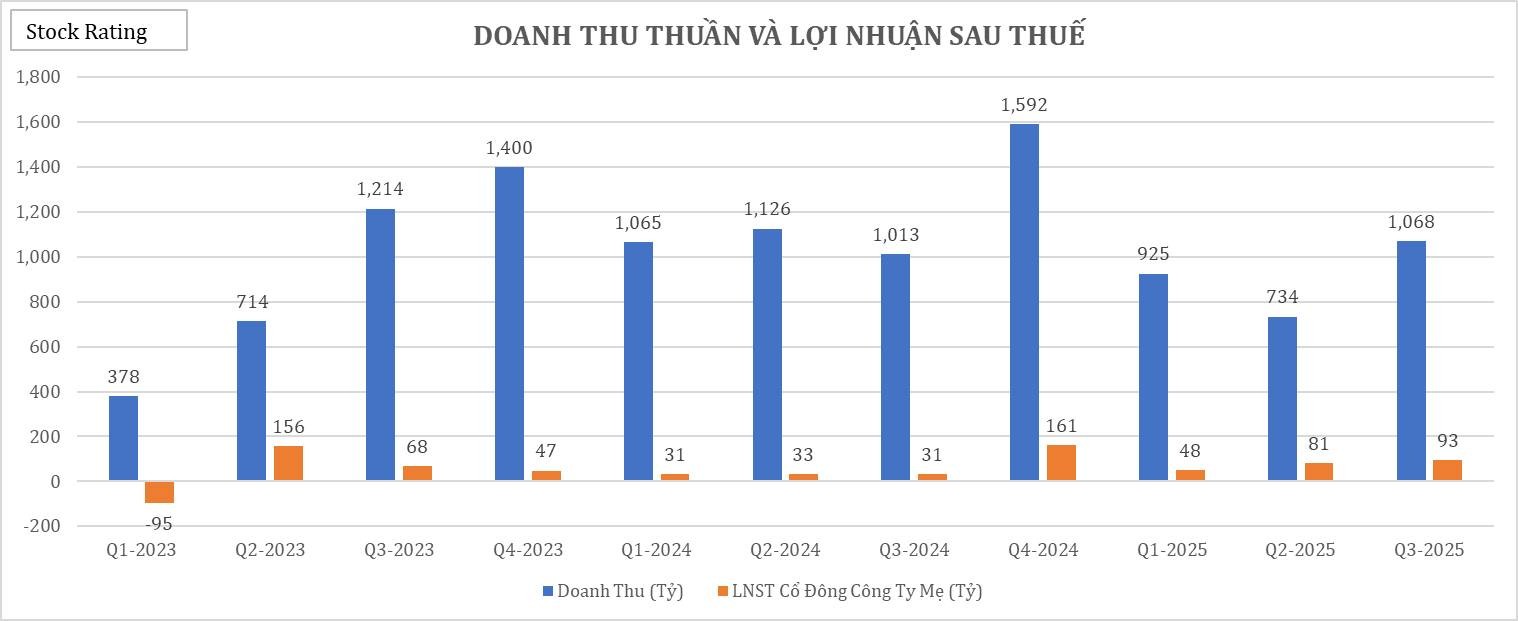

Doanh thu và LNST của DXG cải thiện mạnh so với cùng kì nhưng vẫn không quá nổi bật do mức nền thấp năm ngoái

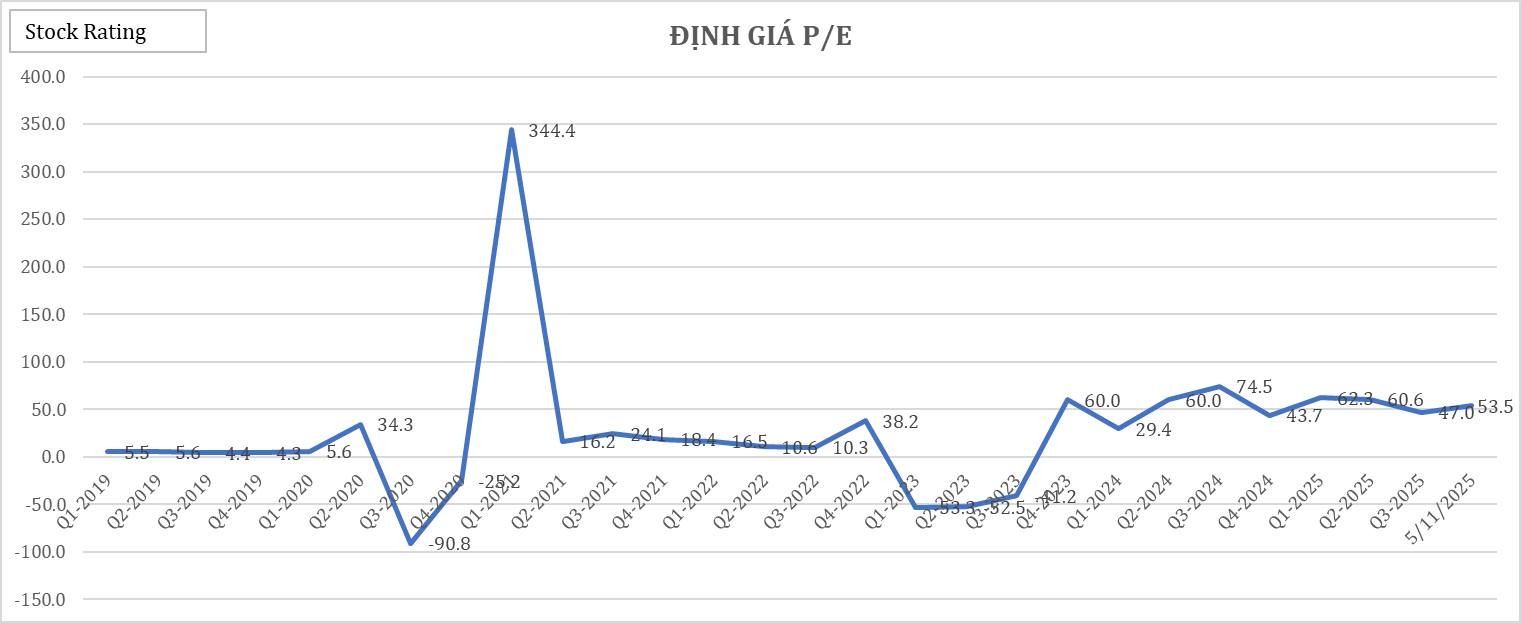

DXG đang giao dịch với P/E 53.5 lần

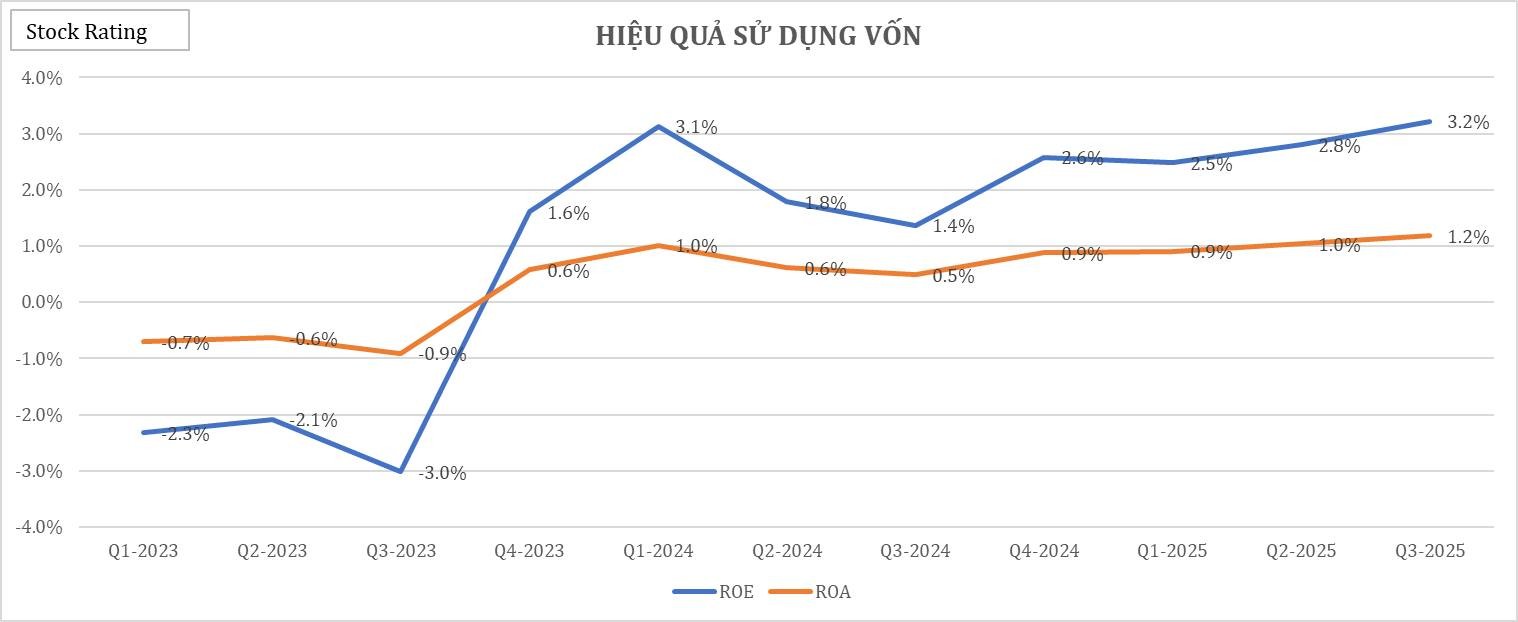

Hiệu quả sử dụng vốn của DXG vẫn tệ hại đạt ROE ~ 3.2%, ROA ~ 1.2%.

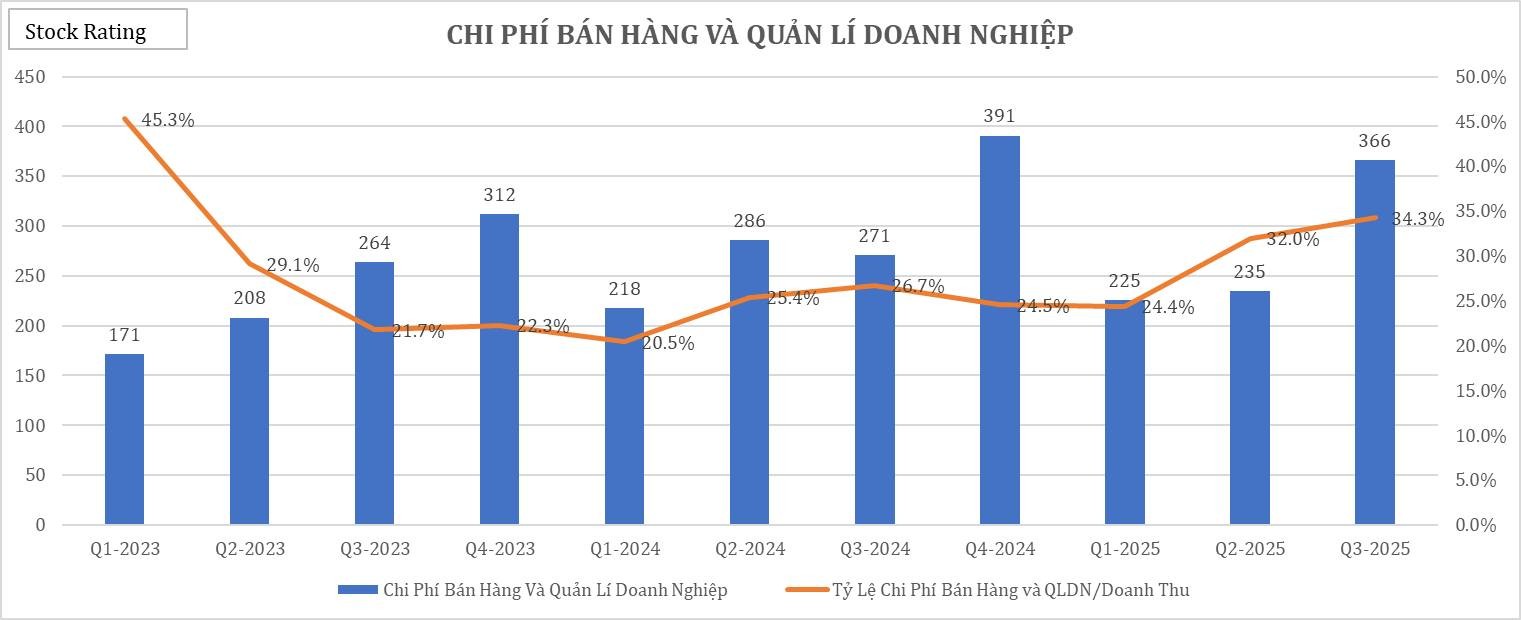

Tỷ lệ chi phí SG&A/Doanh thu đạt 34.3% trong Q3/2025 - mức cao nhất 10 quý gần đây.

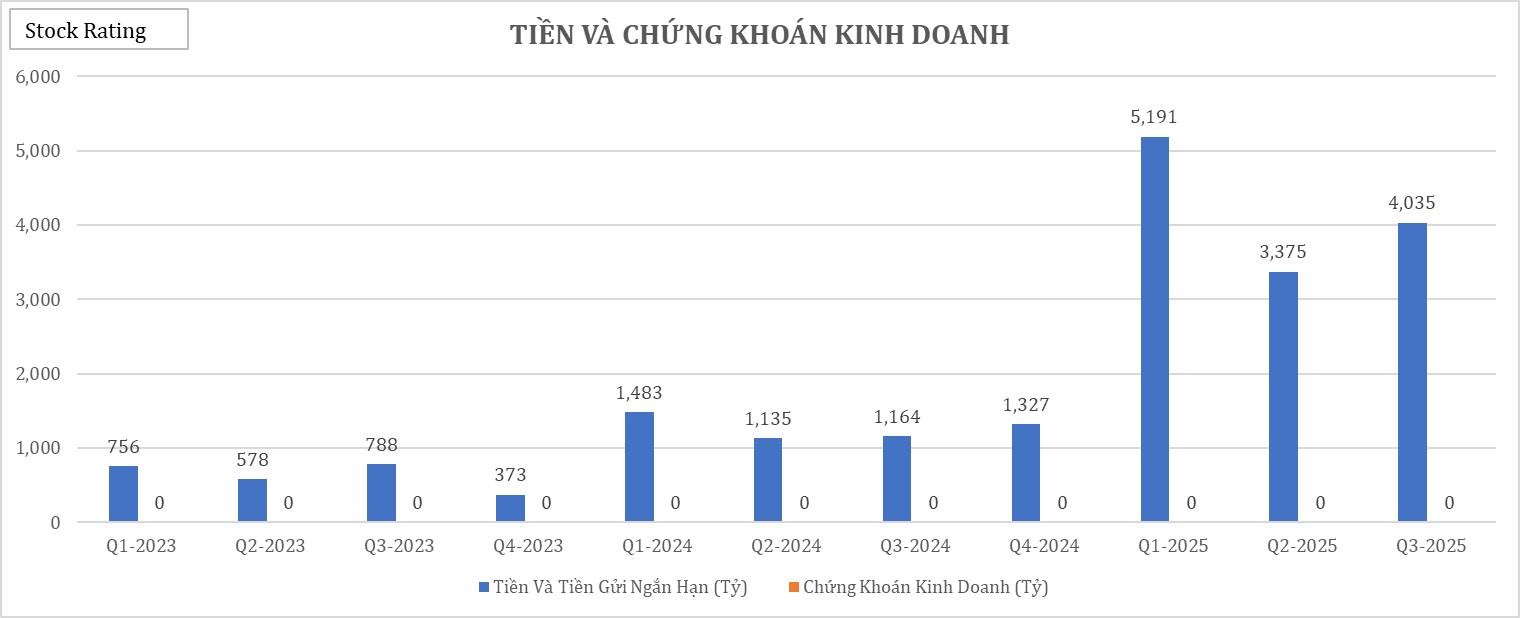

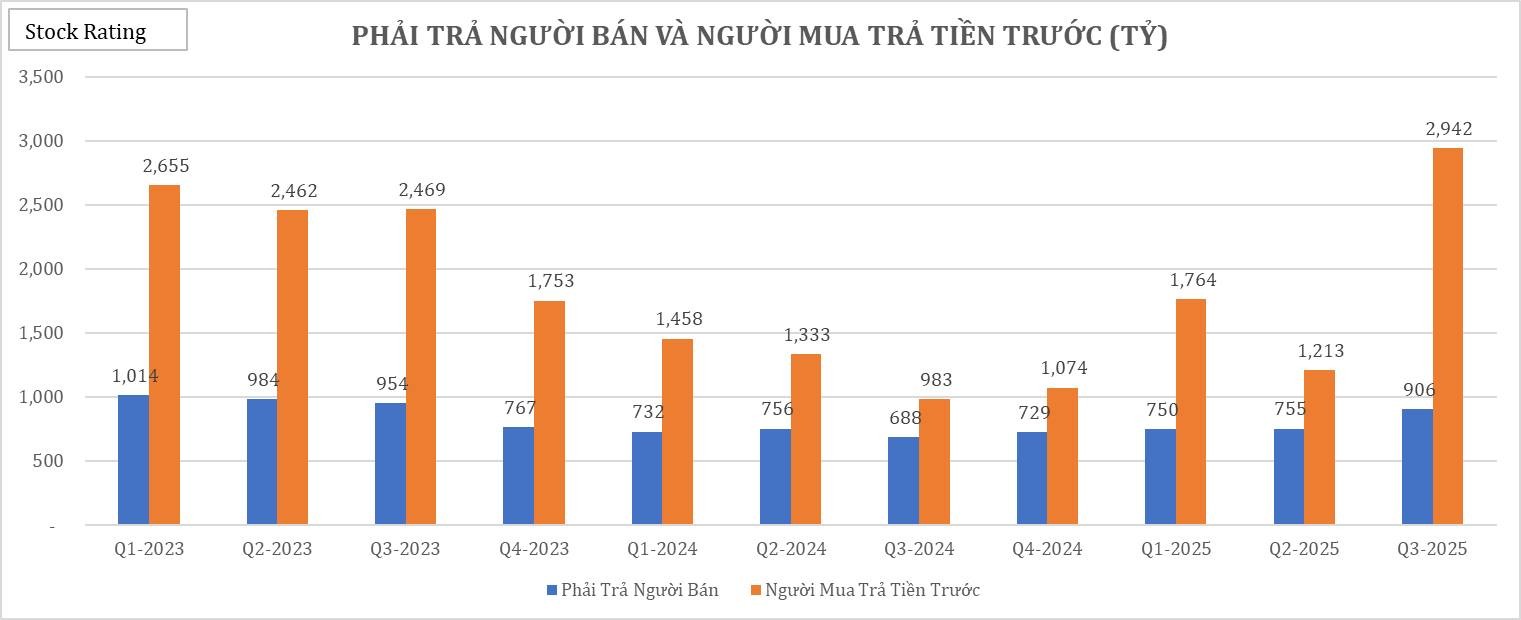

lượng tiền mặt duy trì ở mức khá ổn là điểm sáng hiếm hoi của DXG

Lượng tiền mặt cải thiện nhờ giá trị người mua trả tiền trước tăng 199.4% svck đạt 2,942 tỷ.

Theo: Stock Rating