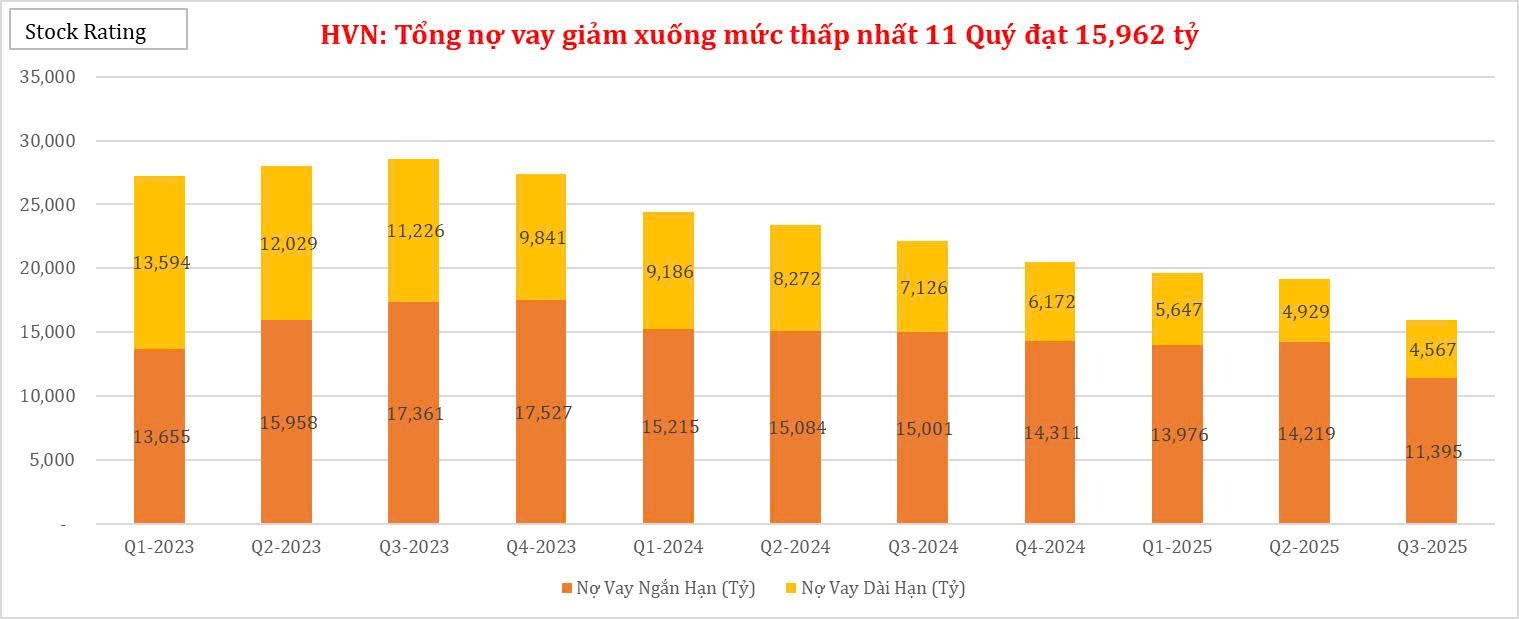

Tính đến cuối Q3/2025, tổng nợ vay của HVN giảm -27.9% YoY xuống 15,962 tỷ - mức thấp nhất trong vòng 11 Quý gần đây. Với việc phát hành quyền mua thành công thu về khoảng 4,000 tỷ và dòng tiền kinh doanh mạnh mẽ đạt dương +4,801 tỷ trong Q3/2025 là dư địa giúp HVN trả bớt nợ vay và cân đối lại tài chính.

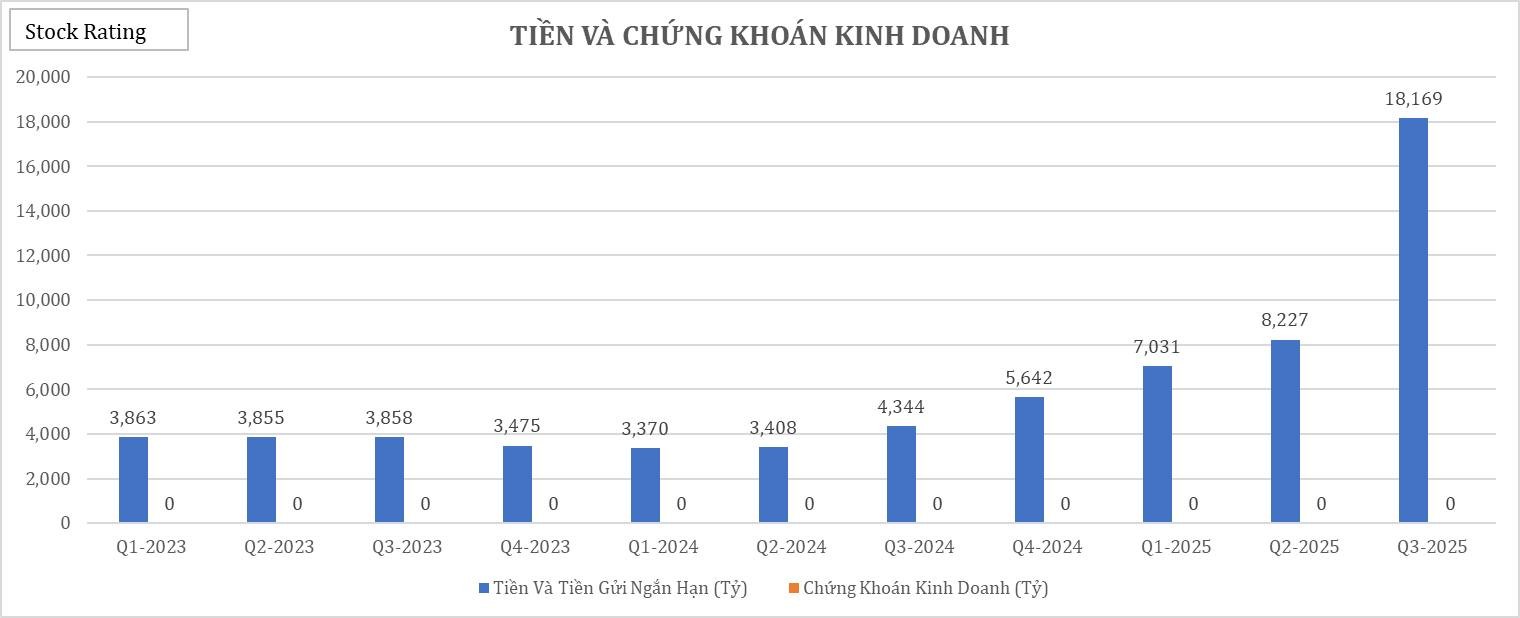

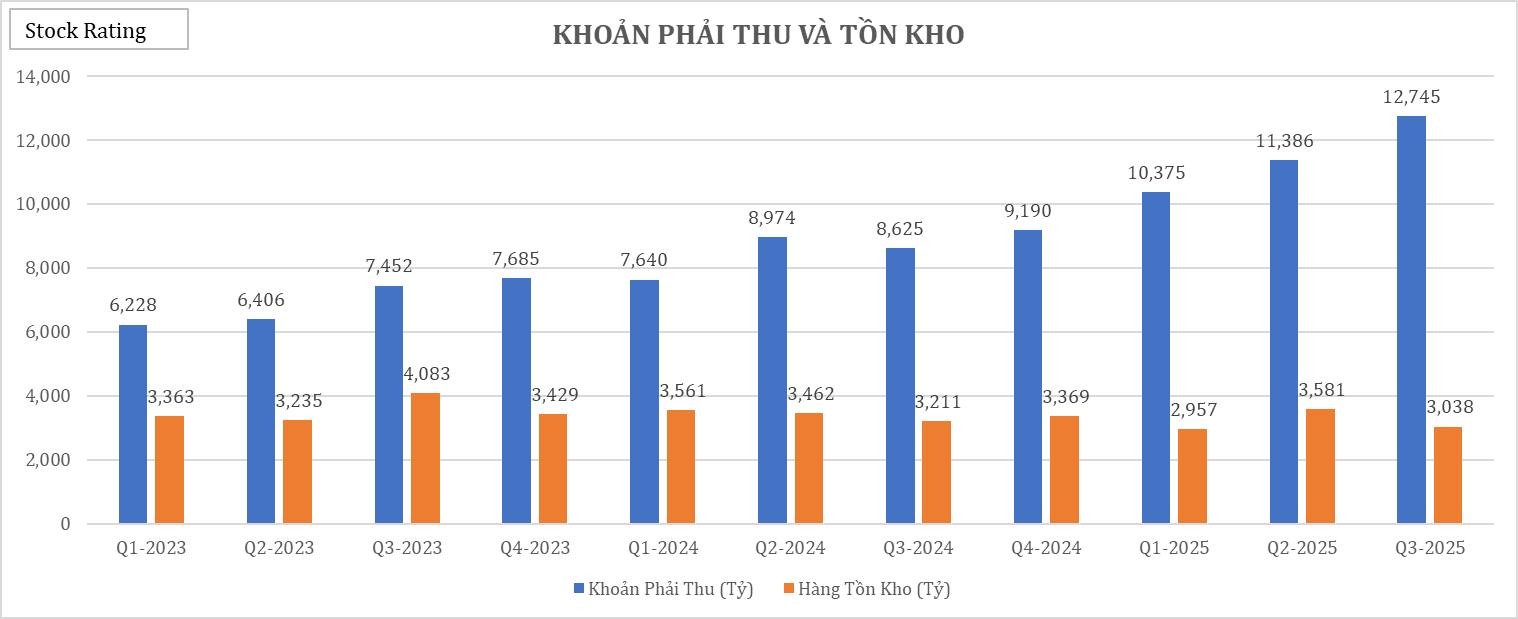

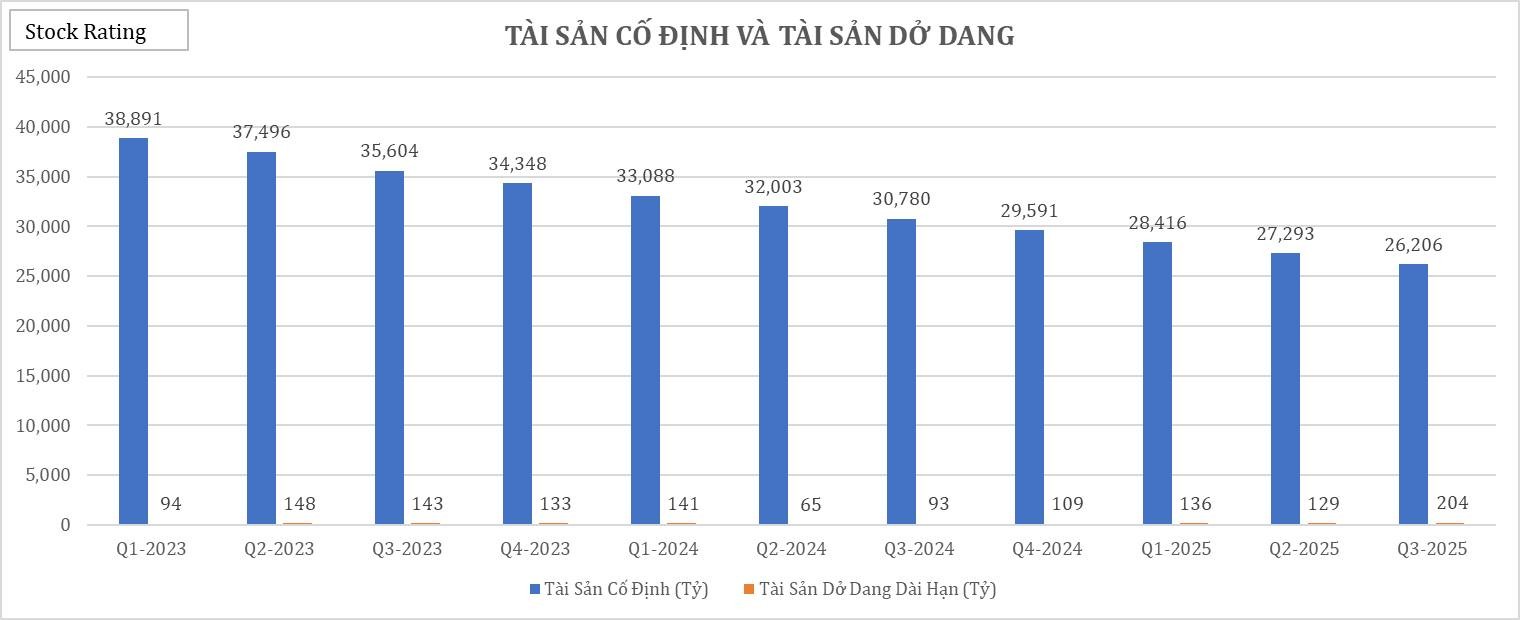

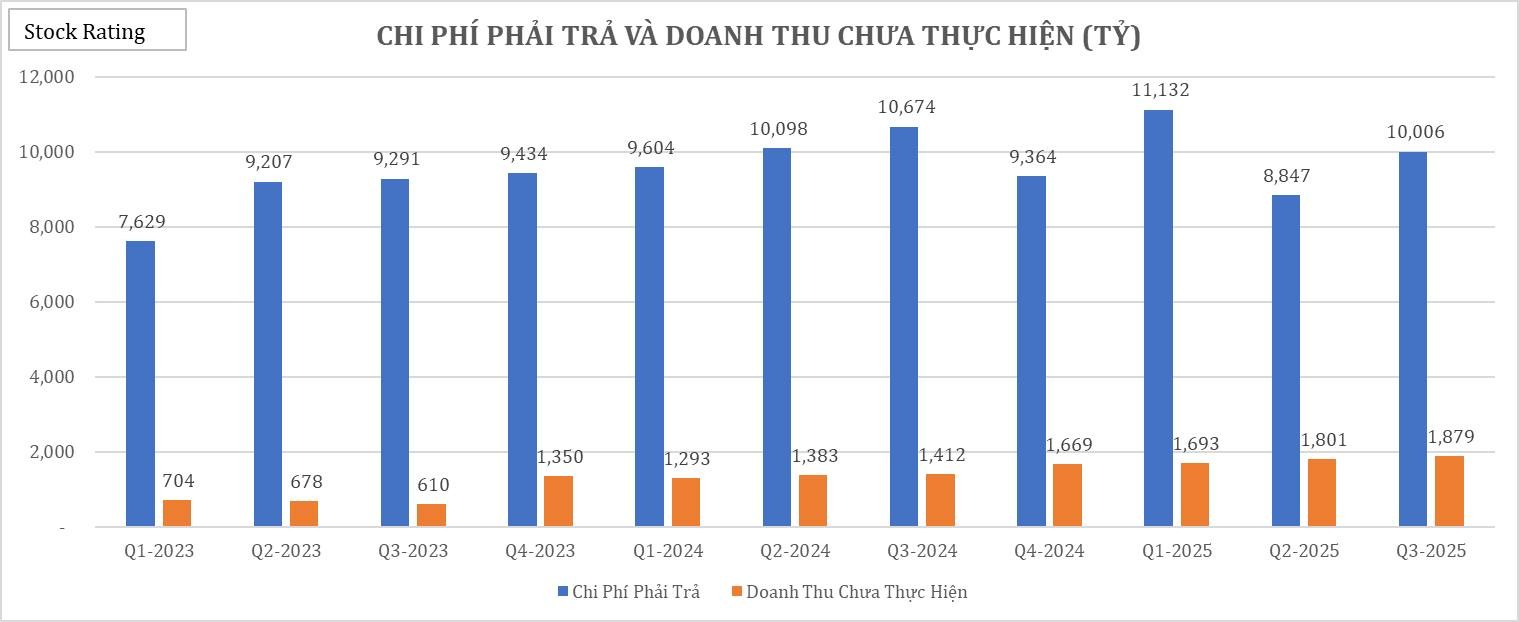

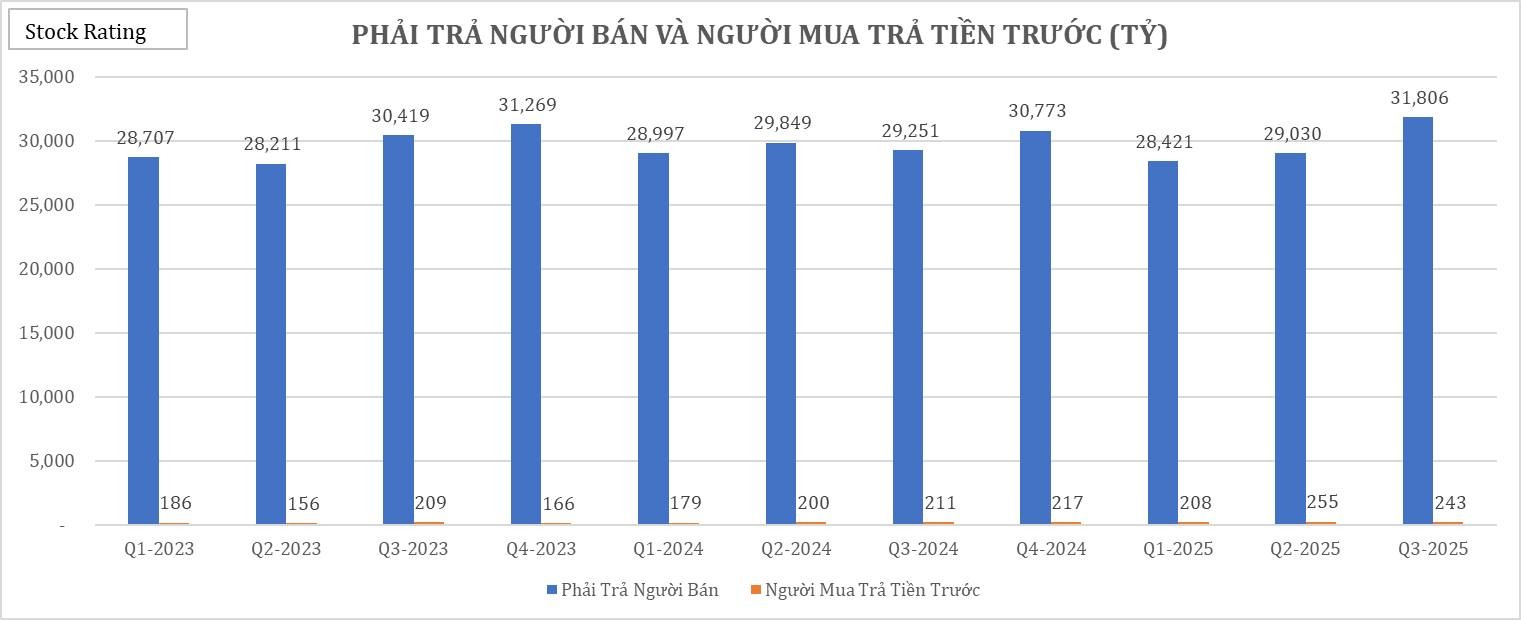

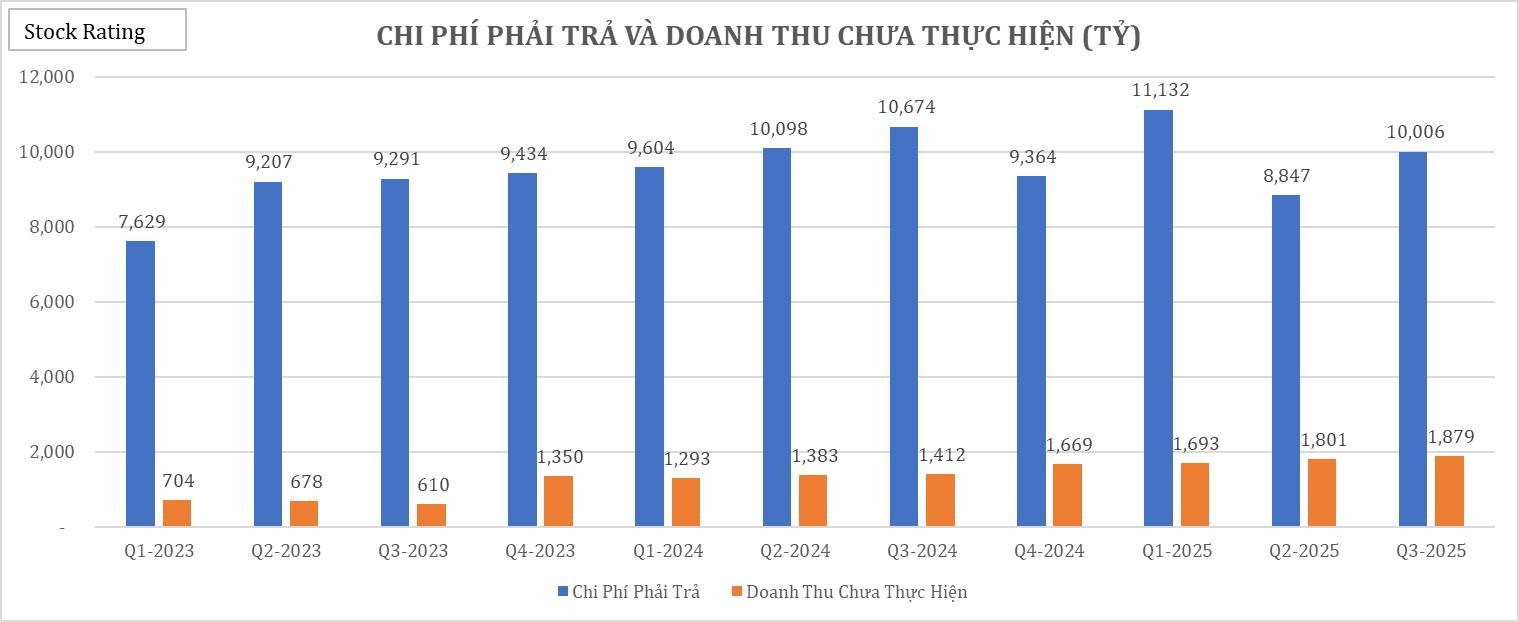

Một số điểm nhấn khác về HVN sau khi công bố báo cáo tài chính Q3/2025 như sau: Lợi nhuận bất ngờ giảm xuống mốc thấp nhất 7 quý gần đây đạt 617 tỷ. Vốn chủ quay về mức dương giúp định giá P/B của HVN lần đầu có ý nghĩa sau 15 quý. Lợi nhuận hoạt động kinh doanh xuống thấp nhất 4 quý có thể do giá nhiên liêu tăng cộng hưởng cùng chi phí bán hàng và quản lí tăng khiến biên lợi nhuận thu hẹp. Lỗ tỷ giá là một phần nguyên nhân khiến chi phí tài chính tăng dẫn đến lợi nhuận ròng sau thuế diễn biến tiêu cực trong Q3/2025. Biên gộp và biên ròng giảm quý thứ 2 liên tiếp. Chí phí bán hàng và quản lí (SG&A) tăng mạnh 55.8% đạt 2,457 tỷ khiến tỷ lệ chi phí SG&A/Doanh thu tăng lên mốc 8.1% - cao thứ 2 trong vòng 11 Quý gần đây. Thuế suất hiệu dụng đạt 15%, và % lợi nhuận thuộc về cổ đông thiểu số đạt 16% cũng là một phần nguyên nhân khiến lợi nhuận ròng thuộc cổ đông công ty mẹ suy giảm mạnh. Tiền mặt của HVN lên cao nhất 11 quý đạt 18,169 tỷ nhờ dòng tiền kinh doanh mạnh mẽ và thành công trong việc phát hành quyền mua. Phải thu cũng tăng lên mốc cao nhất 11 Quý đạt 12,745 tỷ. Tài sản cố định suy giảm liên tục trong thời gian qua. Dòng tiền kinh doanh dương mạnh mẽ +4,801 tỷ - mốc cao nhất 11 quý gần đây. Phải trả người bán cũng tăng lên mốc cao nhất 11 Quý đạt 31,806 chủ yếu do tiền thu từ đặt vé của khách hàng mà chưa thực hiện chuyến bay. Doanh thu chưa thực hiện cũng tăng lên mốc cao nhất 11 Quý đạt 1,879 tỷ.

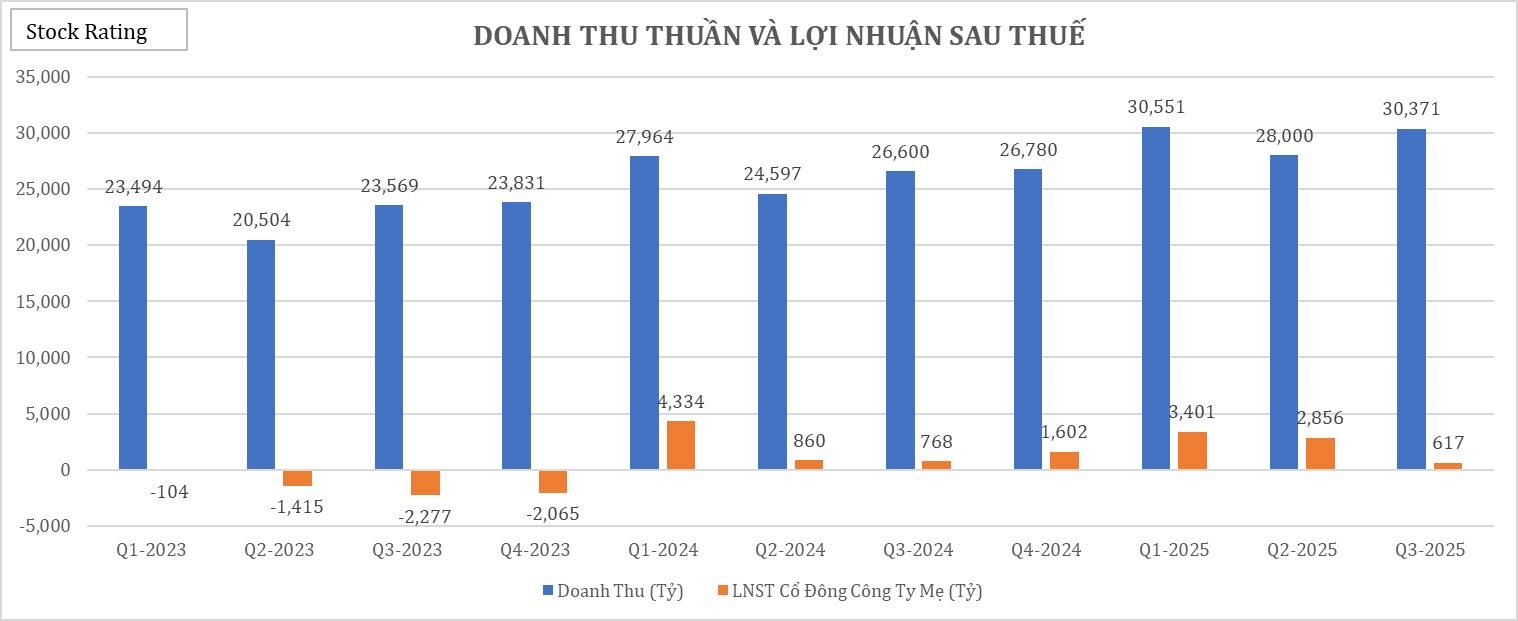

Lợi nhuận bất ngờ giảm xuống mốc thấp nhất 7 quý gần đây đạt 617 tỷ.

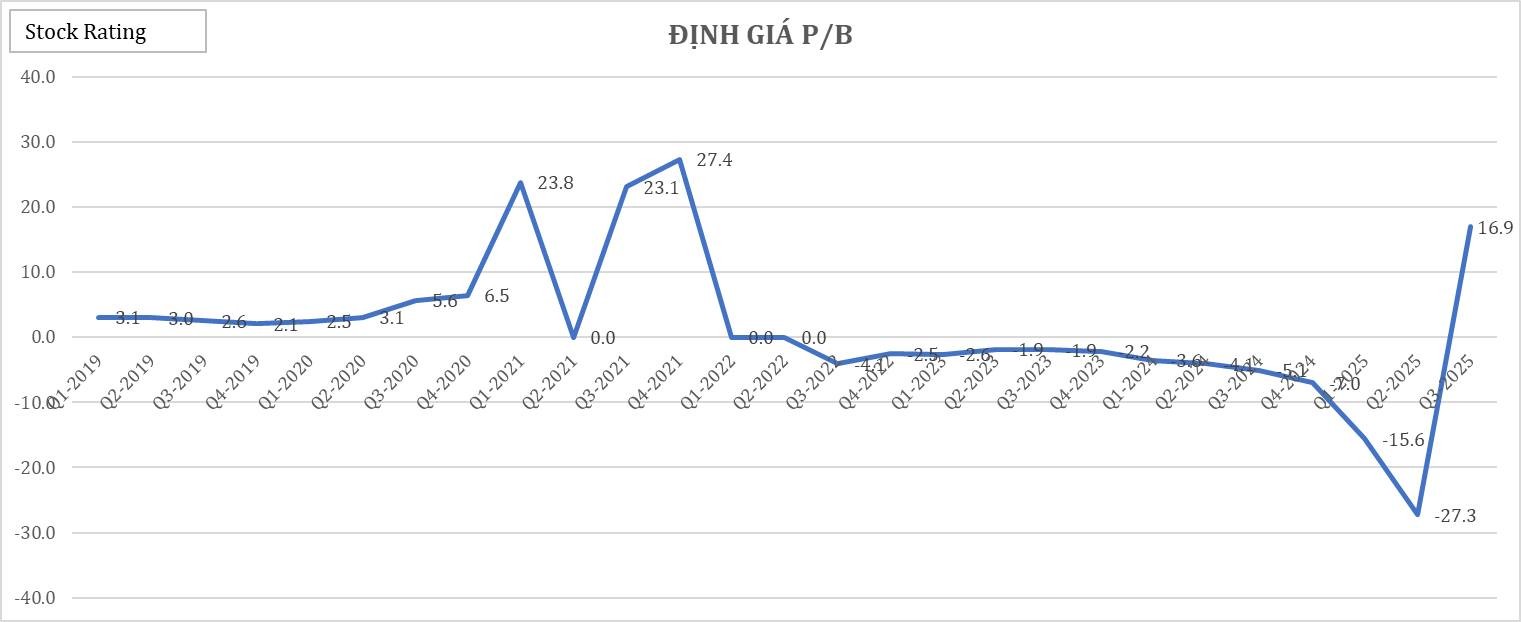

Vốn chủ quay về mức dương giúp định giá P/B của HVN lần đầu có ý nghĩa sau 15 quý.

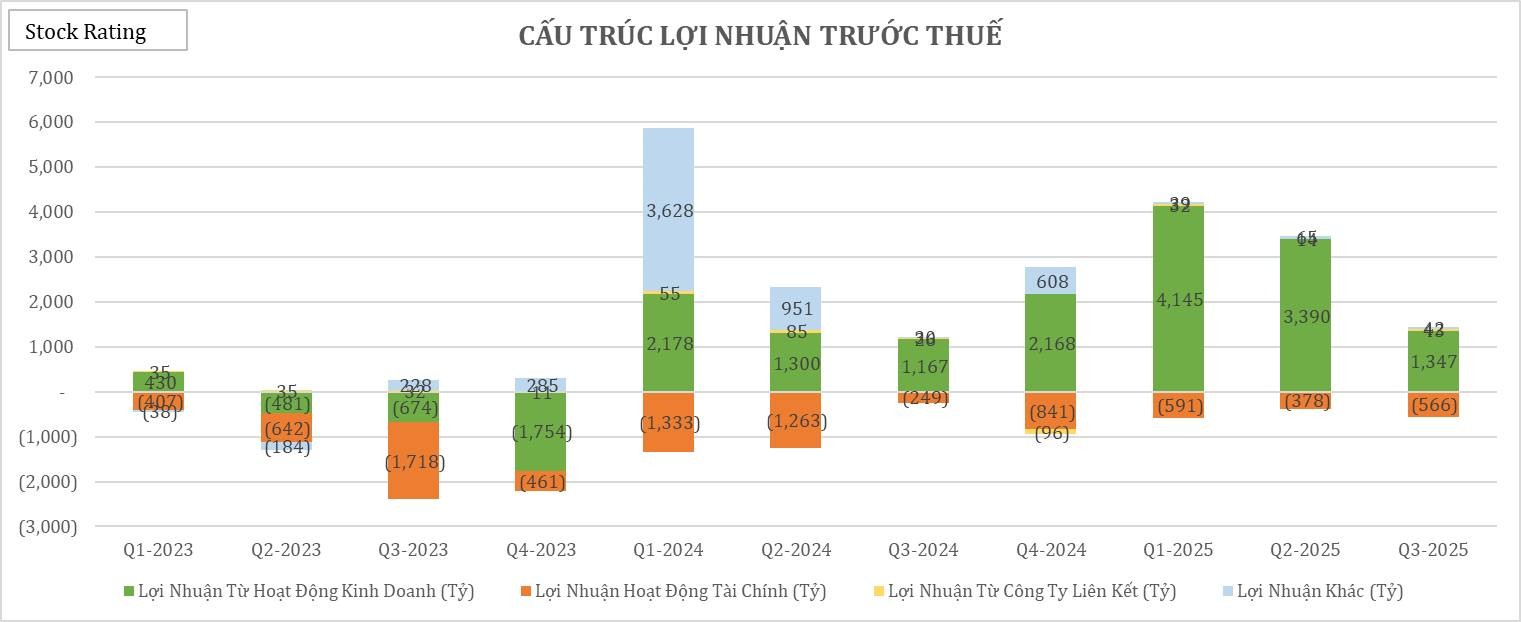

Lợi nhuận hoạt động kinh doanh xuống thấp nhất 4 quý có thể do giá nhiên liêu tăng cộng hưởng cùng chi phí bán hàng và quản lí tăng khiến biên lợi nhuận thu hẹp.

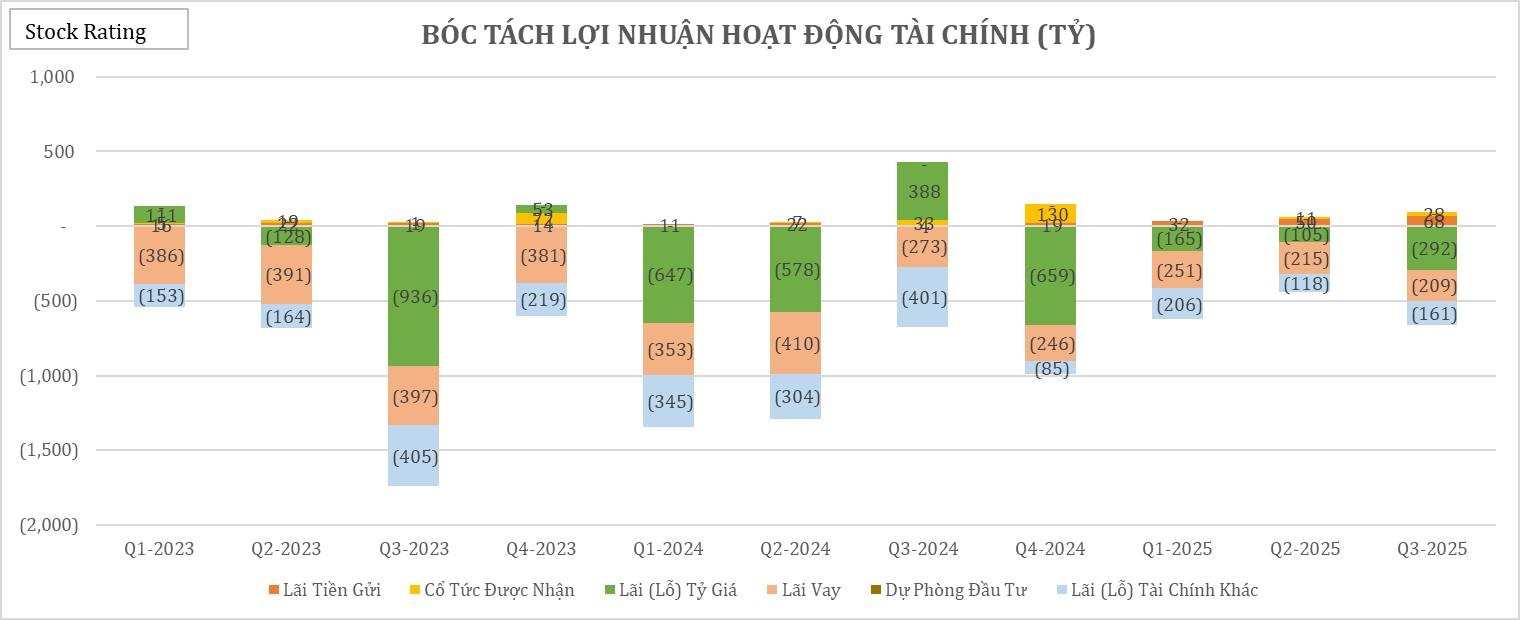

Lỗ tỷ giá là một phần nguyên nhân khiến chi phí tài chính tăng dẫn đến lợi nhuận ròng sau thuế diễn biến tiêu cực trong Q3/2025

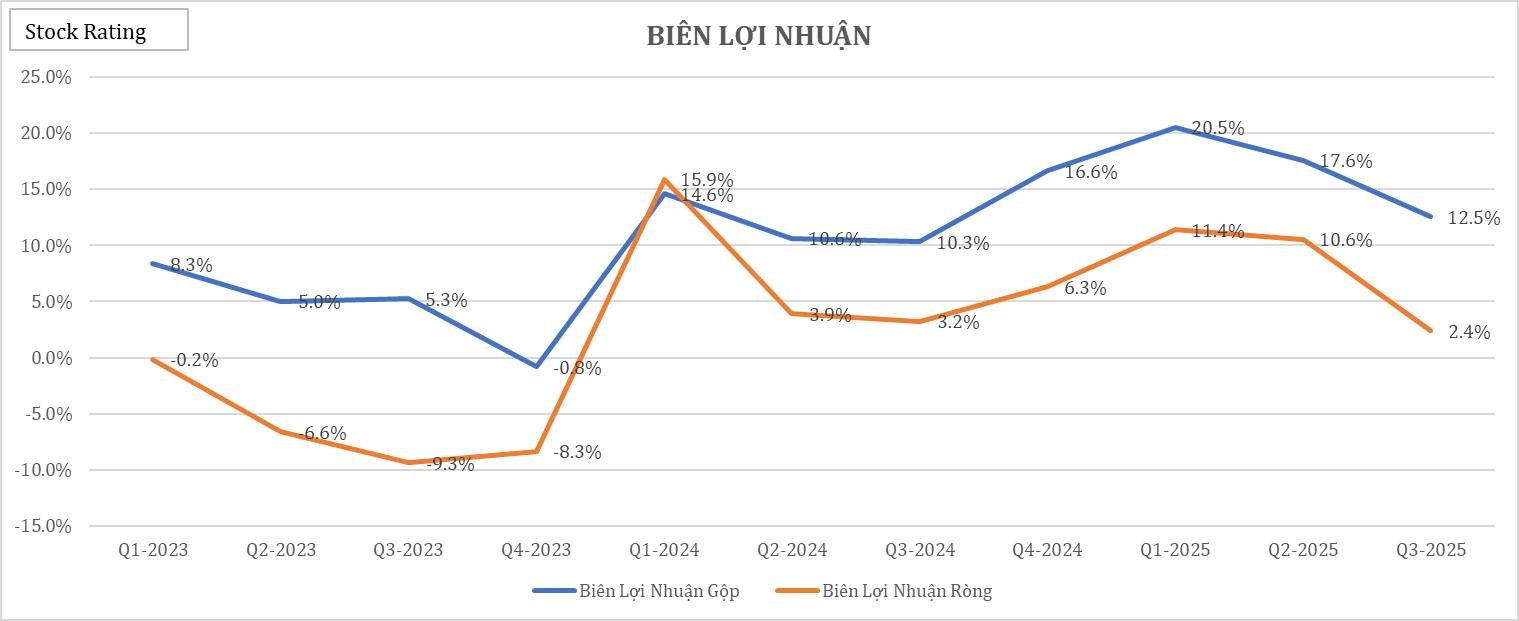

Biên gộp và biên ròng giảm quý thứ 2 liên tiếp.

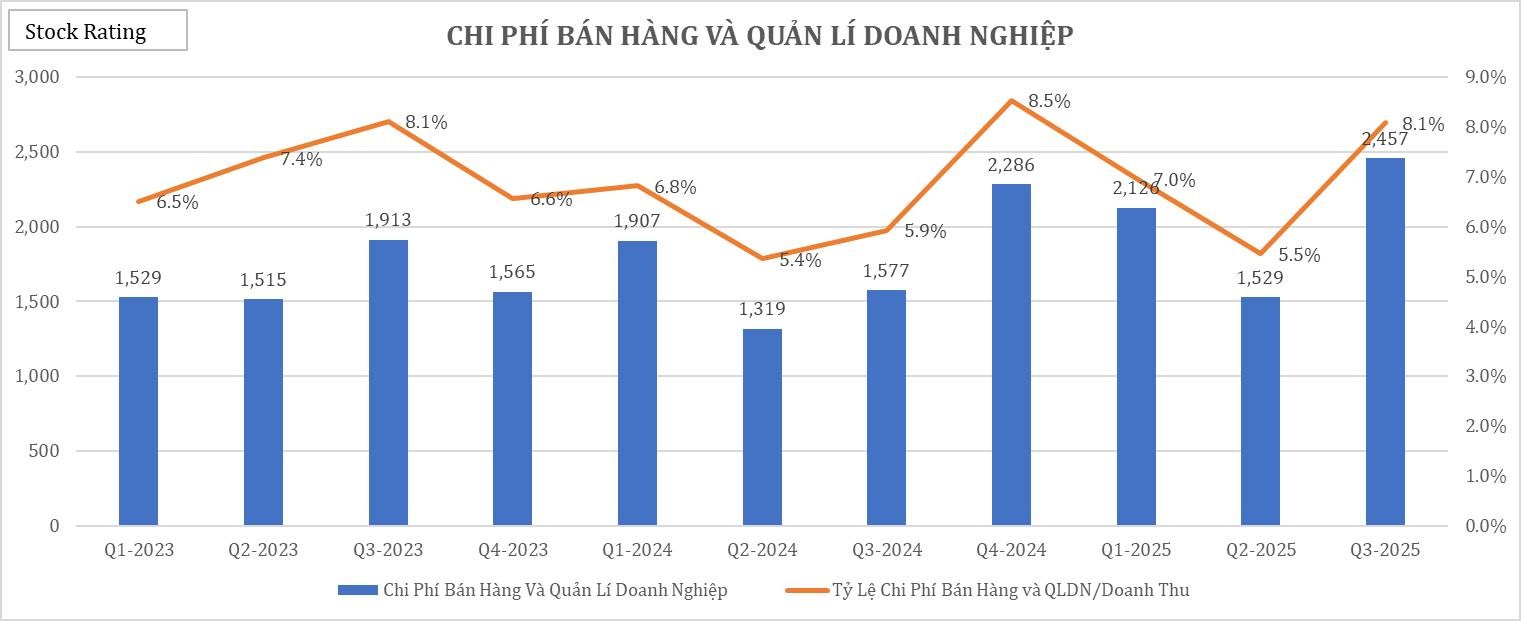

Chí phí bán hàng và quản lí (SG&A) tăng mạnh 55.8% đạt 2,457 tỷ khiến tỷ lệ chi phí SG&A/Doanh thu tăng lên mốc 8.1% - cao thứ 2 trong vòng 11 Quý gần đây.

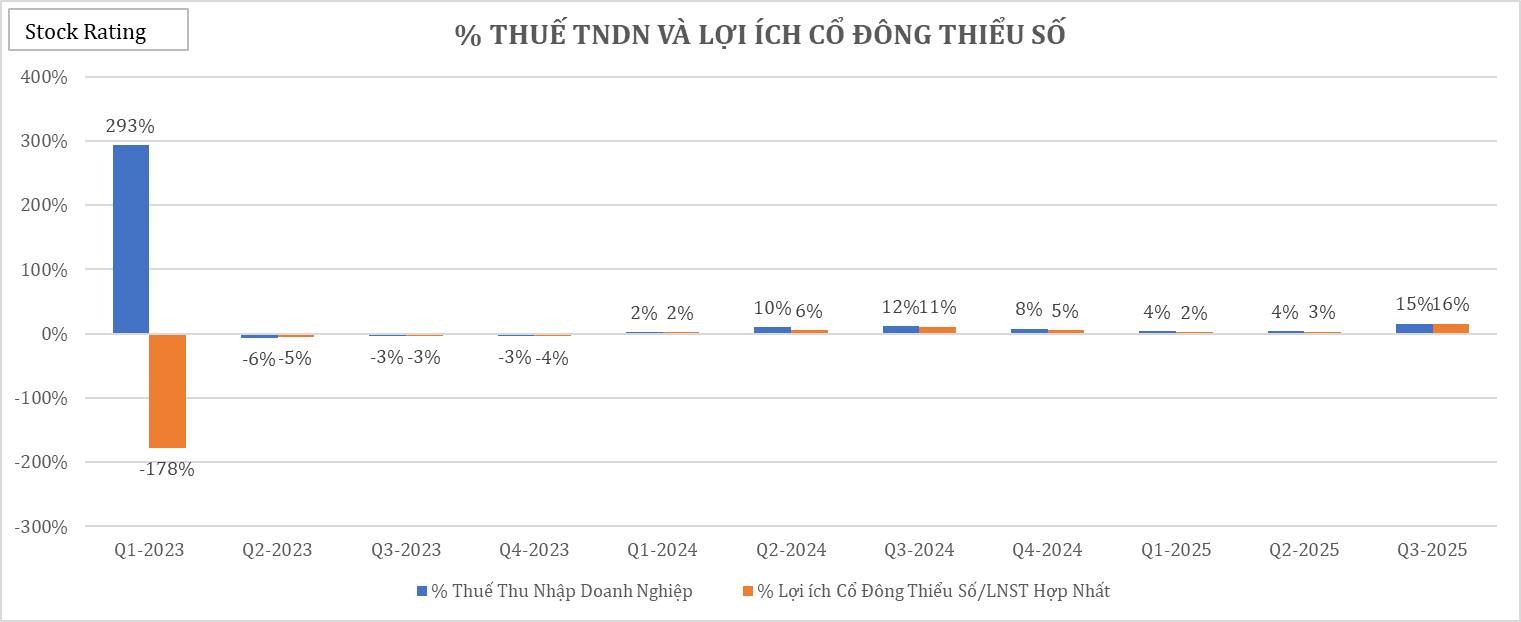

Thuế suất hiệu dụng đạt 15%, và % lợi nhuận thuộc về cổ đông thiểu số đạt 16% cũng là một phần nguyên nhân khiến lợi nhuận ròng thuộc cổ đông công ty mẹ suy giảm mạnh

Tiền mặt của HVN lên cao nhất 11 quý đạt 18,169 tỷ nhờ dòng tiền kinh doanh mạnh mẽ và thành công trong việc phát hành quyền mua.

Phải thu cũng tăng lên mốc cao nhất 11 Quý đạt 12,745 tỷ.

Tài sản cố định suy giảm liên tục trong thời gian qua.

Dòng tiền kinh doanh dương mạnh mẽ +4,801 tỷ - mốc cao nhất 11 quý gần đây.

Phải trả người bán cũng tăng lên mốc cao nhất 11 Quý đạt 31,806 chủ yếu do tiền thu từ đặt vé của khách hàng mà chưa thực hiện chuyến bay.

Doanh thu chưa thực hiện cũng tăng lên mốc cao nhất 11 Quý đạt 1,879 tỷ.

Nguồn: Stock Rating