KBC: Động Lực Từ Dự Án Tràng Cát

Dù triển vọng dài hạn được đánh giá tích cực, chúng tôi vẫn giữ khuyến nghị TRUNG LẬP với giá mục tiêu 40.000 đồng/cổ phiếu, cao hơn 4,3% so với giá đóng cửa 11/09/2025.

Kết Quả Kinh Doanh Nửa Đầu Năm 2025

KBC ghi nhận doanh thu hợp nhất 3.691 tỷ đồng (+254% YoY) và lợi nhuận sau thuế 1.251 tỷ đồng (+539% YoY), chủ yếu đến từ bàn giao 83ha đất tại CCN Hưng Yên. Biên lợi nhuận gộp cải thiện mạnh nhờ giá vốn điều chỉnh sau kiểm toán.

Tuy nhiên, trong quý 2/2025, doanh thu chỉ đạt 575 tỷ đồng (-36% YoY) và lợi nhuận sau thuế giảm 247% YoY, cho thấy nhịp tăng trưởng có dấu hiệu chững lại.

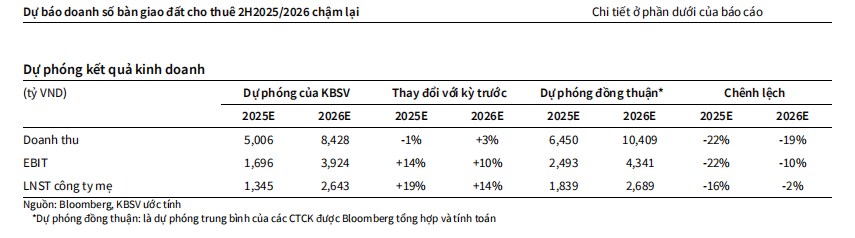

Dự Báo 2H2025 – 2026

Chúng tôi dự báo doanh số bàn giao đất KCN chậm lại do ảnh hưởng của “Tradewar 2.0” và sự sụt giảm FDI trong lĩnh vực công nghệ cao. Ước tính cả năm 2025/2026, KBC sẽ bàn giao lần lượt 130ha/80ha, tương ứng doanh thu 3.757 tỷ đồng (+214% YoY) và 2.539 tỷ đồng (-32% YoY).

Tràng Cát – Động Lực Chính Từ 2026

Dự án KĐT Tràng Cát (585 ha) đã cơ bản hoàn tất pháp lý và GPMB, kỳ vọng mở bán từ năm 2026 với 20ha đầu tiên. Giá bán trung bình (ASP) được nâng lên 22 triệu đồng/m², phản ánh xu hướng tăng giá đất 15–20% YTD nhờ hạ tầng và các dự án vệ tinh quanh khu vực Hải Phòng. Dự án này được xem là động lực tăng trưởng lợi nhuận chính cho KBC trong giai đoạn 2026 trở đi.

Rủi Ro Cần Theo Dõi

Cảnh báo áp lực nợ vay gia tăng khi tổng dư nợ cuối quý 2/2025 lên tới 26.074 tỷ đồng, nâng tỷ lệ đòn bẩy tài chính lên 37%, cao hơn đáng kể trung vị ngành. Ngoài ra, tiến độ mở bán Tràng Cát có thể bị chậm so với kế hoạch, ảnh hưởng đến dòng tiền và triển vọng lợi nhuận.

Định Giá & Khuyến Nghị

Sử dụng phương pháp RNAV, chúng tôi đưa ra giá mục tiêu 40.000 đồng/cổ phiếu, phản ánh mức sinh lời kỳ vọng còn +4,3%. Dù đánh giá tích cực tiềm năng tăng trưởng dài hạn, mức tăng giá 40% từ đầu năm đã phần nào phản ánh triển vọng, do đó khuyến nghị TRUNG LẬP được duy trì.