Trong nhiều thập kỷ, vị thế đồng USD với tư cách đồng tiền dự trữ toàn cầu đã mang lại những lợi ích vượt trội cho hộ gia đình, doanh nghiệp và các nhà hoạch định chính sách Mỹ. Các ngân hàng trung ương nước ngoài—đặc biệt là Trung Quốc và các quốc gia vùng Vịnh—đã dành hàng nghìn tỷ USD vào thị trường trái phiếu Kho bạc Mỹ, kéo giảm chi phí đi vay khoảng 0,5 điểm phần trăm, giúp người nộp thuế Mỹ tiết kiệm hàng tỷ USD từ lãi suất thế chấp và chi phí vốn của doanh nghiệp.

Thế nhưng cơ chế này—điều mà cựu Chủ tịch Fed Ben Bernanke từng mô tả là “tình trạng dư thừa tiết kiệm toàn cầu”—đang tan rã, kéo theo những hệ lụy sâu rộng đối với nền kinh tế Mỹ.

Những Con Số Biết Nói

Bước vào thập niên 2000, USD chiếm hơn 70% dự trữ ngoại hối toàn cầu. Ngày nay, tỷ trọng này đã trượt xuống dưới 60%—một mức giảm tưởng chừng khiêm tốn nhưng phản ánh sự dịch chuyển trong tài chính quốc tế.

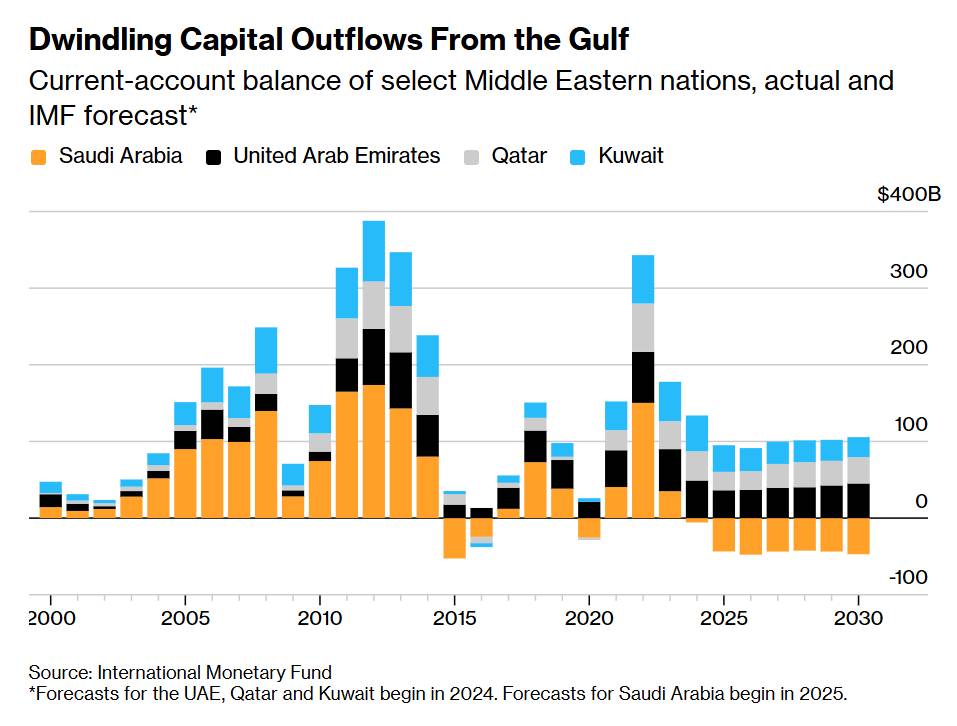

Dự trữ USD của Trung Quốc đạt đỉnh 4.000 tỷ USD vào năm 2014, nhưng nay chỉ còn khoảng 3.300 tỷ USD. Trong khi đó, các quốc gia vùng Vịnh đã tích lũy gần 800 tỷ USD thặng dư thương mại kể từ 2017, nhưng dự trữ ngoại hối hầu như không tăng. Những dòng petrodollar từng chảy mặc định vào trái phiếu Mỹ giờ đang được chuyển hướng sang những kênh khác.

Vì Sao Niềm Tin Suy Giảm

Việc các quốc gia lớn rút khỏi tài sản định danh bằng USD phản ánh cả căng thẳng địa chính trị lẫn các thay đổi của kinh tế toàn cầu.

Mỹ đang đánh mất uy tín tài khóa khi nợ công leo thang không ngừng, bế tắc chính trị khiến chính phủ liên tục đối mặt nguy cơ đóng cửa, và Nhà Trắng công khai gây sức ép lên Fed—một điều vốn bị xem là tối kỵ. Việc Washington áp thuế lên cả đồng minh lẫn đối thủ càng làm xói mòn tính dự báo của chính sách kinh tế Mỹ.

Nghiêm trọng hơn, việc Mỹ sử dụng hệ thống tài chính như một công cụ trừng phạt đã thổi bùng lo ngại trong giới nắm giữ dự trữ lớn. Quyết định đóng băng 300 tỷ USD tài sản Nga sau cuộc xung đột Ukraine năm 2022 cho thấy tài sản bằng USD có thể bị tịch thu vì lý do địa chính trị—một bài học mà Bắc Kinh và các thủ đô vùng Vịnh chắc chắn không bỏ qua. Đồng USD, vốn từng được xem là tài sản trung lập, ngày càng mang dáng dấp một công cụ chính sách có thể được triển khai chống lại những ai đi ngược lợi ích của Mỹ.

Các thỏa thuận an ninh từng gắn kết Mỹ với các quốc gia vùng Vịnh cũng đang phai nhạt. Việc Israel tấn công Qatar là ví dụ cho thấy sự rạn nứt của "khế ước năng lượng đổi lấy an ninh" kéo dài hàng thập kỷ—nền tảng từng khiến các nước xuất khẩu dầu trở thành những người mua trái phiếu Mỹ nhiệt thành.

Những Biến Đổi Mang Tính Cấu Trúc

Bên cạnh địa chính trị, những thay đổi căn bản trong mô hình kinh tế đang giảm nhu cầu tích trữ USD.

Việc Trung Quốc chuyển từ cơ chế neo cứng vào USD sang tỷ giá linh hoạt hơn đã giảm đáng kể nhu cầu mua trái phiếu Kho bạc phục vụ can thiệp tiền tệ. Đồng thời, Bắc Kinh thúc đẩy mạnh mẽ việc sử dụng nội tệ trong thương mại quốc tế—tỷ trọng thanh toán bằng nhân dân tệ trong thương mại Trung Quốc đã tăng từ 2% năm 2010 lên 25% năm 2023.

Thặng dư vãng lai của Trung Quốc cũng lao dốc, từ gần 10% GDP năm 2007 xuống còn 2,3% năm 2024, để lại ít tiền hơn cho hoạt động tái đầu tư vào thị trường toàn cầu. Một số nước vùng Vịnh chứng kiến sự đảo chiều mạnh hơn: Ả Rập Saudi đã chuyển từ vị thế cho vay quốc tế sang đi vay, khi các dự án nội địa quy mô “khổng lồ”—bao gồm hơn 1.000 tỷ USD cam kết cho các “siêu thành phố” tương lai và tổ hợp giải trí—ngốn hết phần petrodollar từng chảy sang trái phiếu Mỹ.

Về Dài Hạn

Hai kịch bản lớn đang định hình tương lai.

+ Kịch bản suy giảm từ tốn:

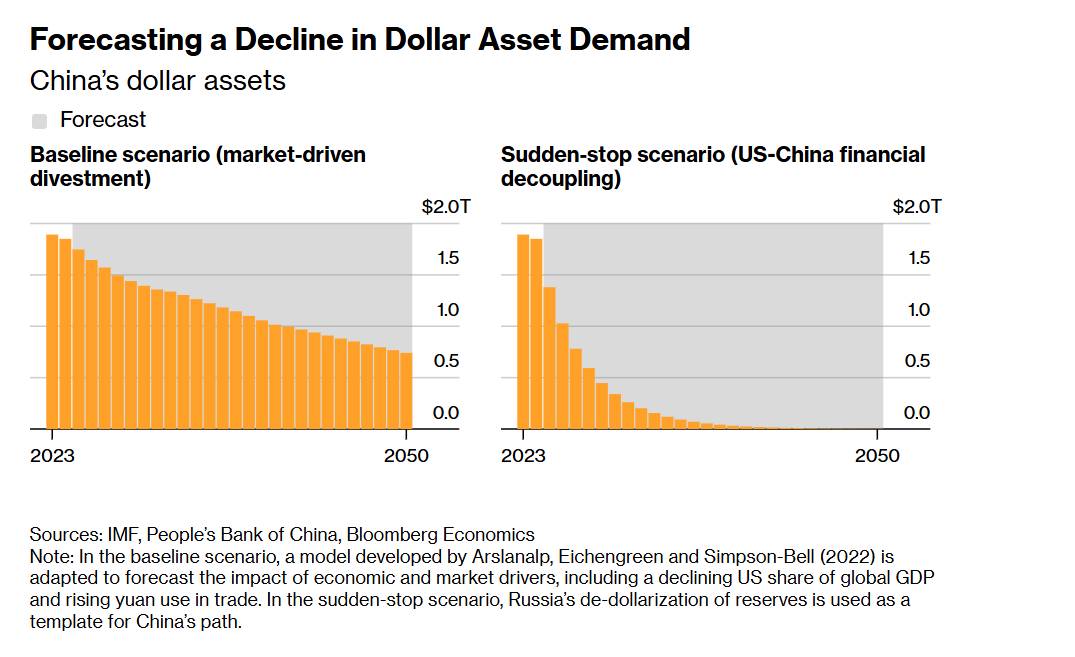

Mô hình của nhà kinh tế IMF Serkan Arslanalp cho thấy tỷ trọng USD trong dự trữ của Trung Quốc có thể giảm từ 58% hiện nay xuống 24% vào năm 2050, theo đà mở rộng của vai trò đồng nhân dân tệ trong thương mại.

+ Kịch bản tách rời nhanh:

Căng thẳng địa chính trị có thể kích hoạt sự tách rời cấp tốc như trường hợp Nga: Moscow giảm tỷ trọng USD trong dự trữ từ 40% xuống 11% chỉ trong giai đoạn 2016–2021. Nếu Trung Quốc đi theo con đường này, lượng tài sản bằng USD của họ có thể lao về gần bằng 0 chỉ trong vài năm thay vì vài thập kỷ.

Hệ Lụy Đối Với Nước Mỹ

Tác động sẽ không chỉ giới hạn trong phạm vi thị trường tài chính. Chi phí đi vay cao hơn sẽ làm gánh nợ của Mỹ thêm trĩu nặng và khiến đầu tư nội địa trở nên đắt đỏ hơn.

Khả năng Washington sử dụng trừng phạt tài chính—một công cụ cốt lõi trong chiến lược địa kinh tế hiện đại—cũng sẽ giảm sút khi các hệ thống thanh toán và dự trữ phi USD nở rộ.

Kỷ nguyên mà dòng vốn ngoại giá rẻ tự động chảy vào tài sản Mỹ đang đi đến hồi kết. Những lực đẩy cấu trúc từng giữ USD ở mức cao, giúp Mỹ vay rẻ và khiến trừng phạt dựa trên đồng USD trở nên mạnh mẽ—giờ đây đang đảo chiều.

Đối với một quốc gia đã quen sống trong “đặc quyền tài chính” suốt nhiều thập kỷ, quá trình điều chỉnh phía trước có thể sẽ không mấy dễ chịu.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc được dự báo có thể đạt vùng 53,5 USD/oz trước khi bước vào giai đoạn tích lũy đi ngang kéo dài khoảng ba tuần. Mô hình giá hiện tại cho thấy diễn biến tương tự tháng 4/2025, khi thị trường điều chỉnh mạnh rồi hồi phục vững chắc. Dự kiến giá sẽ duy trì quanh 51–52 USD trong tháng 11 trước khi bứt phá lên 62–64 USD vào giữa tháng 12.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn ở vùng 85–95 USD/oz trong quý I/2026.

Về dài hạn, tỷ lệ vàng/bạc đang phá vỡ xu hướng tăng kéo dài gần một thập kỷ, cho thấy bạc đang bắt đầu vượt trội hơn vàng. Mốc hỗ trợ 82 đã bị xuyên thủng, mở ra khả năng điều chỉnh sâu hơn về vùng 70, thậm chí 57 nếu đà suy yếu tiếp diễn. Khi đó, Bạc sẽ tăng tốc mạnh vượt đỉnh lịch sử và chạy theo vàng trong tương lai.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656