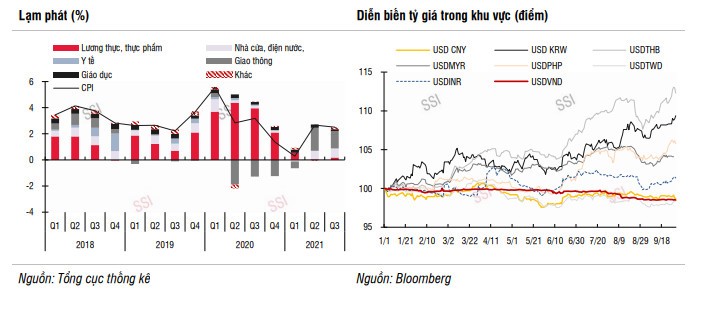

Bộ phận phân tích Chứng khoán SSI (SSI Research) dẫn số liệu của Tổng cục thống kê cho biết, lạm phát trong tháng 9 giảm 0,62% so với tháng trước và lạm phát bình quân 9 tháng chỉ tăng 1,82% so với cùng kỳ - mức thấp nhất trong vòng 5 năm qua.

Nhóm phân tích cho rằng, yếu tố hỗ trợ giảm lạm phát trong tháng 9 chủ yếu đến từ giá các mặt hàng quản lý của Chính phủ. Cụ thể, học phí, giá điện và nước, giá thuê nhà được điều chỉnh giảm nhằm hỗ trợ trong đại dịch và đóng góp giúp chỉ số giá tiêu dùng (CPI) giảm 0,55 điểm phần trăm so với tháng trước. Lạm phát cơ bản trong tháng 9 chỉ tăng 0,7% so với cùng kỳ và là mức thấp nhất kể từ tháng 3 năm 2021, phản ánh cầu tiêu dùng nội địa suy yếu.

Nguồn: SSI Research

Nguồn: SSI ResearchTheo SSI Research, nhìn chung, mặc dù CPI trong Quý 4 sẽ tăng trở lại do các hoạt động kinh tế đang dần phục hồi, áp lực lạm phát là chưa cao và CPI trong năm 2021 được kỳ vọng quanh mức 2,2% - 2,3%, thấp hơn nhiều so với lạm phát mục tiêu của Chính phủ là 4% và tạo dư địa cho chính sách tiền tệ.

Một điểm sáng khác trong tháng 9 là diễn biến của tỷ giá hối đoái. Đồng VND tương đối ổn định trong tháng 9, trong bối cảnh các đồng tiền trong khu vực chịu tác động mạnh bởi đà tăng giá của USD và lợi suất TPCP Mỹ.

Theo đó, tỷ giá USD/VND tiếp tục duy trì ở mức dưới 23.000 VND/USD, tương đương VND tăng giá 1,5% so với cuối năm 2020. Nhờ vậy, VND là một trong những đồng tiền có diễn biến tốt nhất trong khu vực.

SSI Research cho rằng, tỷ giá ổn định do nguồn cung ngoại tệ được hỗ trợ bởi dòng tiền từ việc giải ngân FDI cũng như nguồn kiều hối vẫn có mức tăng trưởng trong thời gian qua.

Bên cạnh đó, Chính phủ hiện đang từng bước mở cửa lại nền kinh tế và tập trung khôi phục hoạt động sản xuất sẽ giúp cán cân thương mại sẽ được cải thiện vào giai đoạn cuối năm và đồng thời giúp hoạt động giải ngân vốn FDI thuận lợi hơn.

"Nguồn cung – cầu ngoại tệ trên thị trường sẽ tương đối cân bằng và giúp tỷ giá USD/VND duy trì trạng thái ổn định’’, nhóm phân tích dự báo.

Theo SSI Research, lạm phát ở mức thấp và tỷ giá ổn định giúp chính sách tiền tệ duy trì nới lỏng xuyên suốt từ đầu năm.

Kể từ khi dịch bệnh bùng phát vào tháng 3/2020, NHNN hầu như không có hoạt động điều tiết nào trên thị trường mở, đồng thời vẫn bơm tiền đồng thông qua kênh mua ngoại tệ, điều này giúp trạng thái thanh khoản dồi dào được duy trì trong hệ thống ngân hàng.

Bên cạnh đó, các nỗ lực hỗ trợ khách hàng bị tác động của dịch từ các NHTM đã giúp mặt bằng lãi suất cho vay giảm khoảng 0,55%/năm, tính đến cuối tháng 9 năm nay. Lãi suất huy động cũng đã giảm khoảng 0,06 – 0,2 điểm phần trăm cho kỳ hạn 12 tháng trong 9 tháng đầu năm 2021.

Nhóm phân tích duy trì quan điểm chính sách tiền tệ trong thời gian tới sẽ được duy trì nới lỏng để hỗ trợ sự hồi phục của nền kinh tế sau đại dịch, trong bối cảnh lạm phát đang được kiểm soát tốt.

Các biện pháp của NHNN bao gồm giảm lãi suất điều hành, tăng hạn mức tín dụng nhằm tạo điều kiện giúp các ngân hàng thương mại (NHTM) có thể tiếp tục giảm mặt bằng lãi suất cho vay, Bên cạnh đó, các gói cho vay lãi suất thấp cũng có thể được triển khai đến các nhóm ngành chịu ảnh hưởng nặng nề như hàng không, du lịch hoặc các doanh nghiệp vừa và nhỏ.

SSI Research cũng cho rằng chính sách tài khóa nới lỏng được kỳ vọng sẽ hỗ trợ trong và sau dịch. Trong bối cảnh các nước trong khu vực đã phải tăng trần nợ công để tạo điều kiện thuận lợi thực hiện các biện pháp hỗ trợ nền kinh tế sau đại dịch Covid-19, không gian tài khóa của Việt Nam vẫn còn đủ mạnh để có thể thực hiện thêm các gói hỗ trợ tài khóa bên cạnh các gói chính sách như hiện tại.

Cụ thể, cân đối ngân sách trong 9 tháng đầu năm vẫn duy trì thặng dư khoảng 58 nghìn tỷ đồng. Bộ Kế hoạch và đầu tư ước tính các gói hỗ trợ Covid trong năm 2021 là 10,45 tỷ USD, tương đương 2,85% GDP năm 2020, tương đối nhỏ so với các nước trong khu vực, và tạo dư địa để Chính phủ có thể có thêm các biện pháp hỗ trợ thanh khoản cho doanh nghiệp và đẩy nhanh tiến độ giải ngân vốn đầu tư công.

Trong đó, giải ngân đầu tư công được kỳ vọng sẽ hồi phục trở lại trong quý IV, tuy nhiên ít có khả năng hoàn thành kế hoạch năm 2021 và nhiều khả năng một phần vốn không nhỏ sẽ được chuyển nguồn để giải ngân trong năm 2022.