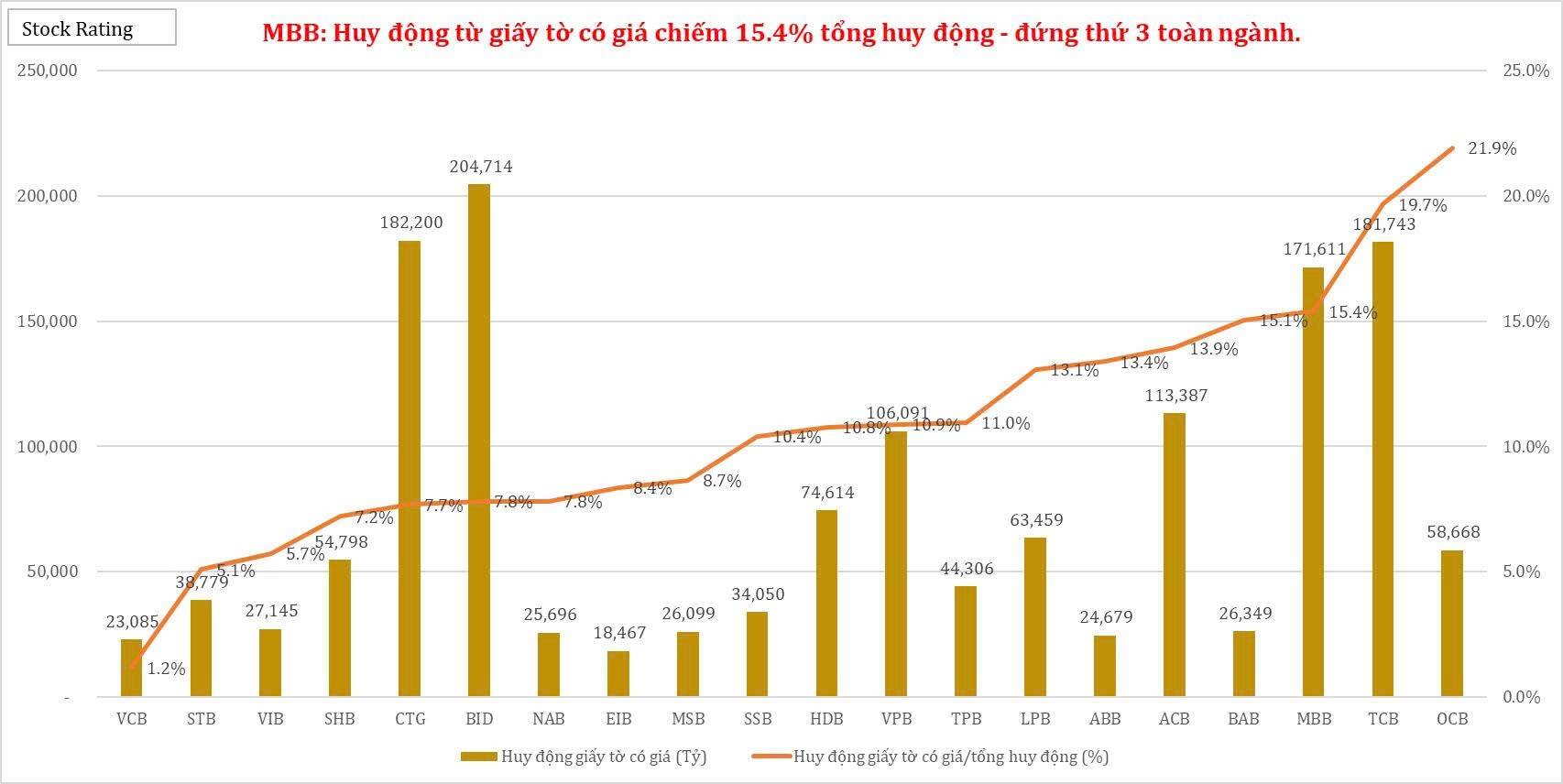

- Tính đến cuối Q3/2025, xét theo tỷ lệ Huy động giấy tờ có giá/tổng huy động, OCB đang là ngân hàng phụ thuộc vào nguồn vốn này lớn nhất với giá trị huy động từ giấy tờ có giá đạt 58,668 tỷ - chiếm 21.9% tổng huy động của ngân hàng này, TCB đứng thứ 2 với 19.7% và giá trị huy động đạt 181,743 tỷ, MBB đứng thứ 3 với tỷ lệ 15.4% và giá trị huy động đạt 171,611 tỷ.

- ACB đứng thứ 5 về tỷ lệ huy động từ giấy tờ có giá đạt 13.9% và giá trị huy động đạt 113,387 tỷ, VPB đứng 9 về tỷ lệ huy động đạt 10.9% và giá trị huy động từ giấy tờ có giá đạt 106,091 tỷ.

- Mặc dù hai ngân hàng có quy mô huy động từ giấy tờ có giá lớn nhất là BID và CTG với giá trị huy động đạt lần lượt 204,714 tỷ và 182,200 tỷ nhưng tỷ lệ huy động từ giấy tờ có giá trên tổng huy động của ngân hàng này chỉ đạt lần lượt 7.8% và 7.7% - thuộc nhóm thấp trong ngành Ngân hàng.

- Ngân hàng thường huy động nguốn vốn để cho vay theo 3 kênh chính: (1) Tiền gửi khách hàng (2) Giấy tờ có giá như kỳ phiếu, trái phiếu, chứng chỉ tiền gửi và (3) thị trường liên ngân hàng. Tiền gửi khách hàng là nguồn vốn rẻ nhưng tính ổn định thấp hơn, còn giấy tờ có giá như kỳ phiếu, trái phiếu, chứng chỉ tiền gửi giúp ngân hàng có vốn trung - dài hạn, ổn định hơn nhưng lãi suất cao hơn.

Nguồn: Stock Rating

-------------

Huy động từ giấy tờ có giá của ngân hàng là hình thức ngân hàng phát hành các loại giấy tờ có giá để huy động vốn từ tổ chức và cá nhân, thay vì chỉ nhận tiền gửi tiết kiệm thông thường.

Nói ngắn gọn: ngân hàng “vay tiền” của người dân và nhà đầu tư thông qua việc bán giấy tờ tài chính.

1. Giấy tờ có giá là gì?

Là các chứng chỉ xác nhận nghĩa vụ trả nợ của ngân hàng đối với người sở hữu, kèm theo lãi suất và thời hạn cụ thể.

Người mua giấy tờ có giá = chủ nợ của ngân hàng.

2. Các loại giấy tờ có giá ngân hàng thường phát hành

Phổ biến gồm:

🔹 Chứng chỉ tiền gửi (CD)

-

Kỳ hạn cố định (1–60 tháng)

-

Lãi suất thường cao hơn tiền gửi tiết kiệm

-

Có thể chuyển nhượng

🔹 Kỳ phiếu ngân hàng

-

Ngắn – trung hạn

-

Lãi trả trước hoặc trả sau

-

Ít phổ biến hơn hiện nay

🔹 Trái phiếu ngân hàng

-

Trung – dài hạn (3–10 năm)

-

Có thể là:

-

Trái phiếu thường

-

Trái phiếu cấp 2 (tính vào vốn tự có của ngân hàng)

-

3. Bản chất của huy động từ giấy tờ có giá

📌 Về kinh tế:

→ Là nguồn vốn vay của ngân hàng.

📌 Về kế toán – tài chính:

→ Được ghi nhận vào nợ phải trả trên bảng cân đối kế toán.

📌 Về pháp lý:

→ Người sở hữu giấy tờ có giá không phải cổ đông, không có quyền quản trị, chỉ có quyền nhận lãi và gốc.

4. So với tiền gửi tiết kiệm thông thường

| Tiêu chí | Tiền gửi | Giấy tờ có giá |

|---|---|---|

| Lãi suất | Thấp hơn | Cao hơn |

| Kỳ hạn | Linh hoạt | Cố định |

| Chuyển nhượng | Không | Có (tùy loại) |

| Mục đích | Huy động ngắn hạn | Huy động trung – dài hạn |

| Đối tượng mua | Cá nhân | Cá nhân & tổ chức |

5. Vì sao ngân hàng hay đẩy mạnh huy động giấy tờ có giá?

-

Tăng nguồn vốn trung – dài hạn

-

Giảm rủi ro mismatch kỳ hạn

-

Đáp ứng quy định an toàn vốn (CAR, vốn cấp 2)

-

Linh hoạt hơn trong điều hành thanh khoản

6. Thường dùng trong bối cảnh nào?

-

Khi lãi suất tiền gửi bị khống chế

-

Khi ngân hàng cần vốn dài hạn gấp

-

Khi tín dụng tăng nhanh, áp lực thanh khoản cao