Trong gần hai thập kỷ, cấu trúc của thị trường bảo hiểm nhân thọ Việt Nam tương đối ổn định. Các công ty bảo hiểm quốc tế giữ vai trò trung tâm, mở rộng thị trường thông qua hai kênh phân phối chính: lực lượng đại lý cá nhân quy mô lớn và các thỏa thuận bancassurance với ngân hàng.

Mô hình này đã giúp ngành bảo hiểm tăng trưởng nhanh từ giữa những năm 2000. Prudential, Manulife, AIA và Dai-ichi Life trở thành những thương hiệu quen thuộc đối với người tiêu dùng Việt Nam, trong khi hàng trăm nghìn đại lý cá nhân đóng vai trò cầu nối trực tiếp giữa doanh nghiệp bảo hiểm và khách hàng.

Tuy nhiên, cấu trúc cạnh tranh của ngành đang bắt đầu thay đổi.

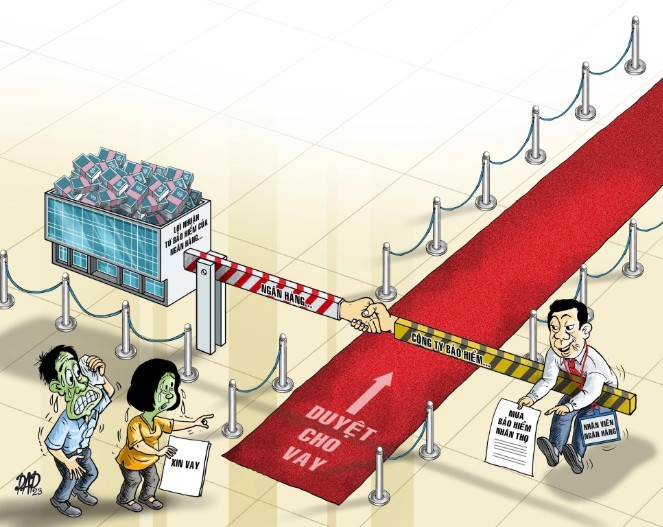

Sự xuất hiện của các công ty bảo hiểm gắn với ngân hàng như MB Liffe, TechcomLife, VPBank Life không đơn thuần là sự gia nhập của thêm một vài người chơi mới. Nó phản ánh một thay đổi sâu hơn trong cách thị trường vận hành: bảo hiểm đang dần trở thành một phần trong hệ sinh thái tài chính do ngân hàng kiểm soát.

Trong mô hình truyền thống, công ty bảo hiểm phải xây dựng hệ thống phân phối của riêng mình. Điều đó đòi hỏi lực lượng đại lý lớn, chi phí tuyển dụng và đào tạo liên tục, cùng các chương trình marketing để tiếp cận khách hàng mới. Quy mô lực lượng bán hàng vì thế trở thành một trong những tài sản chiến lược quan trọng nhất của doanh nghiệp bảo hiểm.

Ngân hàng bước vào thị trường từ một vị thế hoàn toàn khác.

Họ đã sở hữu sẵn tập khách hàng lớn nhất trong hệ thống tài chính. Hệ sinh thái của VPBank được ước tính phục vụ khoảng 30 triệu khách hàng. MB cũng tiếp cận quy mô tương tự thông qua ngân hàng số và các dịch vụ tài chính liên quan. Techcombank hiện có khoảng 13 triệu khách hàng cá nhân.

Quy mô này tương đương với mạng lưới khách hàng mà một công ty bảo hiểm phải mất nhiều năm mới có thể xây dựng thông qua lực lượng đại lý.

Khi ngân hàng phát triển công ty bảo hiểm riêng, họ không cần tạo ra một kênh phân phối mới. Bảo hiểm đơn giản được tích hợp vào hệ sinh thái khách hàng đã tồn tại.

Lợi thế này không chỉ nằm ở quy mô phân phối. Ngân hàng còn sở hữu một tài sản chiến lược khác mà các công ty bảo hiểm độc lập khó có được: dữ liệu tài chính chi tiết của khách hàng. Thông tin về dòng tiền, lịch sử chi tiêu, khoản vay và tài sản tài chính giúp ngân hàng hiểu hành vi kinh tế của khách hàng ở mức độ sâu hơn nhiều so với dữ liệu hợp đồng bảo hiểm thông thường. Những dữ liệu này có giá trị trực tiếp đối với hoạt động bảo hiểm. Dòng tiền phản ánh khả năng đóng phí, chi tiêu cho thấy phong cách sống và nhu cầu bảo vệ tài chính, còn dữ liệu tín dụng liên quan chặt chẽ đến các sản phẩm bảo hiểm khoản vay. Nhờ đó, ngân hàng có thể thiết kế sản phẩm bảo hiểm chính xác hơn, định giá rủi ro tốt hơn và cá nhân hóa sản phẩm cho từng nhóm khách hàng.

Sự thay đổi cũng thể hiện ở cách bảo hiểm được phân phối.

Trong mô hình đại lý truyền thống, bảo hiểm là một sản phẩm độc lập. Đại lý tiếp cận khách hàng, giải thích sản phẩm và thuyết phục họ tham gia hợp đồng.

Trong hệ sinh thái ngân hàng, bảo hiểm xuất hiện như một phần tự nhiên của các giao dịch tài chính. Khi khách hàng vay mua nhà, bảo hiểm nhân thọ có thể được tích hợp vào kế hoạch tài chính. Khi khách hàng vay tiêu dùng, bảo hiểm tín dụng có thể gắn trực tiếp với khoản vay. Khi khách hàng đầu tư hoặc quản lý tài sản, các sản phẩm bảo hiểm đầu tư trở thành một phần của danh mục tài chính. Mô hình này thường được gọi là embedded insurance, trong đó bảo hiểm được nhúng vào các hành vi tài chính hàng ngày thay vì được bán như một sản phẩm độc lập.

Công nghệ ngân hàng đang thúc đẩy quá trình chuyển đổi này nhanh hơn.

Các ngân hàng Việt Nam hiện là những tổ chức tài chính số hóa nhanh nhất trên thị trường. MB Bank có hơn 30 triệu người dùng với phần lớn giao dịch diễn ra trên nền tảng số.Techcombank theo đuổi chiến lược ngân hàng dựa trên dữ liệu với hạ tầng phân tích nâng cao. VPBank mở rộng hệ sinh thái thông qua các nền tảng fintech và ngân hàng số như Cake. Khi dữ liệu ngân hàng kết hợp với công nghệ số và trí tuệ nhân tạo, bảo hiểm có thể được triển khai trực tiếp trong các ứng dụng ngân hàng. Sản phẩm được gợi ý dựa trên hành vi tài chính của khách hàng, giúp việc tiếp cận bảo hiểm trở nên tự nhiên hơn trong các quyết định tài chính hàng ngày.

Những thay đổi này tạo ra thách thức chiến lược đối với các công ty bảo hiểm quốc tế.

Phần lớn doanh nghiệp vẫn phụ thuộc vào lực lượng đại lý để mở rộng thị trường, trong khi mô hình đại lý có chi phí cao và năng suất không đồng đều. Nhiều công ty bảo hiểm vẫn vận hành trên các hệ thống công nghệ cũ với quy trình xử lý hồ sơ còn phụ thuộc vào giấy tờ và tương tác trực tiếp. Quan trọng hơn, họ không sở hữu dữ liệu tài chính sâu của khách hàng. Điều này khiến khả năng phân tích hành vi khách hàng và cá nhân hóa sản phẩm kém linh hoạt hơn so với các tổ chức tài chính có hệ sinh thái dữ liệu rộng hơn.

Những gì đang diễn ra tại Việt Nam phản ánh một xu hướng đã xuất hiện tại một số thị trường lớn ở châu Á. Tại Trung Quốc, các tập đoàn tài chính như Ping An đã xây dựng mô hình hệ sinh thái tích hợp ngân hàng, bảo hiểm, quản lý tài sản và công nghệ. Nhờ khả năng khai thác dữ liệu khách hàng và triển khai nhiều dịch vụ tài chính trong cùng một nền tảng, Ping An đã phát triển thành một trong những tập đoàn tài chính lớn nhất thế giới.

Nếu xu hướng tương tự tiếp tục tại Việt Nam, cấu trúc cạnh tranh của ngành bảo hiểm trong thập kỷ tới có thể thay đổi đáng kể.

Các công ty bảo hiểm thuộc ngân hàng có khả năng trở thành nhóm tăng trưởng nhanh nhất khi tận dụng được dữ liệu và hệ sinh thái khách hàng. Vai trò của các thỏa thuận bancassurance độc quyền giữa ngân hàng và công ty bảo hiểm ngoại có thể giảm dần khi ngân hàng phát triển công ty bảo hiểm riêng. Thị trường khi đó không còn đơn thuần là cuộc cạnh tranh giữa các công ty bảo hiểm. Cạnh tranh có thể chuyển sang cấp độ rộng hơn: cạnh tranh giữa các hệ sinh thái tài chính.

Sự trỗi dậy của TechcomLife, VPBank Life hay MB Life vì vậy không chỉ là một câu chuyện trong ngành bảo hiểm. Nó phản ánh một sự tái cấu trúc rộng hơn của toàn bộ ngành dịch vụ tài chính. Trong mô hình mới, tổ chức kiểm soát dữ liệu tài chính và hệ sinh thái khách hàng sẽ nắm giữ lợi thế lớn nhất trong việc phân phối các sản phẩm tài chính, bao gồm cả bảo hiểm.

Và ở thời điểm hiện tại, các ngân hàng Việt Nam đang nắm giữ cả hai yếu tố đó.

Nguồn: Nguyen Thanh Son