TS Lê Xuân Nghĩa nói “Giảm lãi suất 3-5% thì ngân hàng sống bằng gì?” Ông cho rằng việc các Hiệp hội doanh nghiệp đề nghị giảm lãi suất cho vay là không giống với nước nào trên thế giới cả. (Cafef).

Tôi đang bận hỗ trợ chống dịch, nên không viết dài được, chỉ đưa ra 2 dữ liệu để tranh cãi với ông.

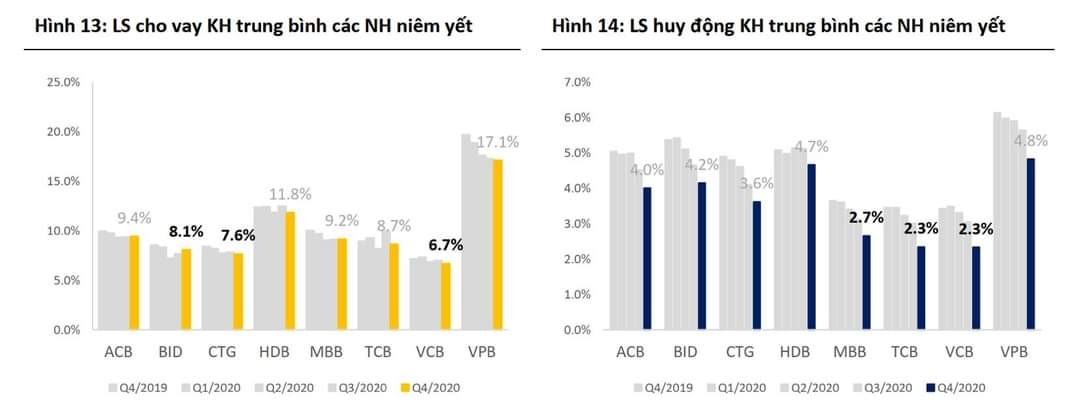

** Dữ liệu 1: Chênh lệch giữa lãi suất huy động và lãi suất cho vay của các ngân hàng Việt Nam là rất cao. Hình chụp là báo cáo về ngành ngân hàng của BCS – Công ty chứng khoán thuộc ngân hàng Đầu tư và phát triển.

Theo đó, nhờ vào khác nhiều tiền dân đang để ở tài khoản không kỳ hạn, nên lãi suất huy động bình quân của các ngân hàng rất thấp. Cụ thể ACB: 4%, MBB: 2.7%, TCB: 2.3%, VCB: 2.3%, VPB: 4.8%.

Trong khi đó thì lãi suất bình quân của các ngân hàng rất cao so với lãi suất huy động. Cụ thể ACB: 9.4%, MBB: 9.2%, TCB: 8.7%, VCB: 6.6%, VPB: 17.1%.

Dĩ nhiên ngân hàng không thể cho vay hết

số tiền họ huy động. Số trung bình hiện tại là 80%- 85%.

Dẫn đến NIM bình quân khoảng từ 3.5% - 4.2%.

** Dữ liệu 2:

Năm 2020, Covid năm 1: Các ngân hàng đều báo lợi nhuận khủng

Năm 2021: Covid năm 2, lợi nhuận 6 tháng đầu năm của các ngân hàng đều tăng trưởng mạnh so với 2020.

- Lợi nhuân sau thuế của ACB nguyên năm 2020: 7,682 tỷ. Nửa năm đầu 2021: 5,071 tỷ, tăng 66% so với cùng kỳ năm 2020

- Lợi nhuân sau thuế của BIDV nguyên năm 2020: 6,962 tỷ. Nửa năm đầu 2021: 6,356 tỷ, tăng 83% so với cùng kỳ năm 2020

- Lợi nhuân sau thuế của NH Công Thương nguyên năm 2020: 13.693 tỷ. Nửa năm đầu 2021: 8,667 tỷ, tăng 45% so với cùng kỳ năm 2020

- Lợi nhuân sau thuế của MBB nguyên năm 2020: 8,262 tỷ. Nửa năm đầu 2021: 6,148 tỷ, tăng 55% so với cùng kỳ năm 2020

- Lợi nhuân sau thuế của TCB nguyên năm 2020: 18,451 tỷ. Nửa năm đầu 2021: 9,107 tỷ, tăng 24% so với cùng kỳ năm 2020

- Lợi nhuân sau thuế của VCB nguyên năm 2020: 18,451 tỷ. Nửa năm đầu 2021: 10,857 tỷ, tăng 24% so với cùng kỳ năm 2020

- Lợi nhuân sau thuế của VPB nguyên năm 2020: 10,413 tỷ. Nửa năm đầu 2021: 7,217 tỷ, tăng 37% so với cùng kỳ năm 2020

- Một số ý kiến cho rằng ngân hàng đạt lợi nhuận lớn từ các hoạt động dịch vụ, kinh doanh ngoại hối, trái phiếu, nghiệp vụ liên ngân hàng, Bảo hiểm nhân thọ. Nhưng thực tế, theo các báo cáo tài chính thì thu nhập khủng của đa số các ngân hàng thương mại cổ phần đều đến từ thu nhập lãi thuần (tức phần chênh lệch từ lãi cho vay - lãi huy động). Bình quân, thu nhập lãi thuần chiếm từ 80% - 90% của tổng thu nhập các ngân hàng.

- Một số bạn cho rằng ngân hàng sẽ giảm lợi nhuận thậm chí lỗ nếu trừ nợ xấu. Tôi nghĩ rằng các ngân hàng đã dự phòng nợ xấu hợp lý khi tính toán kết quả kinh doanh. Đa số các lãnh đạo NH sẽ không báo cáo lợi nhuận khủng, tăng trưởng khủng mà không dự phòng cho nợ xấu. Nếu họ kg dự phòng nợ xấu, mà lại báo cáo lãi khủng thì họ tự đưa tròng vào cổ mình.

Tôi hiểu rằng ngân hàng, tự bản thân họ, cũng phải rất giỏi, quản lý tốt thì kinh doanh mới hiệu quả, mới đạt lợi nhuận cao như vậy. Nhưng 2 dữ liệu nói trên cho thấy ngân hàng đang “sống” khỏe. Ông Nghĩa không cần phải lo ngân hàng sống bằng gì.

Thật ra thì giảm lãi suất thì sẽ ảnh hưởng đến nhiều vấn đề khác. Tôi sẽ hẹn việc trong 1 bài khác nếu mọi người quan tâm. Tuy vậy, giảm lãi suất các ngân hàng không “chết” đâu, vì họ luôn luôn hưởng sự chênh lệch và họ đang “sống” khỏe lắm. Ông Nghĩa đừng lo hộ cho họ!

Thêm 1 thông tin nữa cho ông Nghĩa là, ở ngay tại Việt Nam này, lãi suất cho doanh nghiệp vay, của các ngân hàng Việt Nam luôn cao hơn của các ngân hàng nước ngoài, từ 1% - 2.5%/ năm.

Doanh nghiệp số đủ tốt, được NH nước ngoài chấp nhận cho vay thì sẽ được vay được tiền/vốn rẻ hơn nhiều so với NN trong nước.

Thân ái

Lâm Minh Chánh