Giá cổ phiếu rơi đáy, tin đồn tiêu cực, ngân hàng bán cổ phiếu giải chấp,...tất cả mọi khó khăn đều diễn ra cùng thời điểm

Bước sang năm 2016, cổ phiếu HAG của Tập đoàn HAGL liên tục tìm đáy, đã báo hiệu cho Bầu Đức biết rằng: đây chính là giai đoạn "trầm" nhất trong sự nghiệp. Nỗi lo lắng lớn nhất của ông chính là khối nợ ngày càng phình to. Theo kết quả kinh doanh năm 2015, mặc dù doanh thu tăng trưởng vượt chỉ tiêu nhưng lợi nhuận lại giảm sút nghiêm trọng, do chi phí tài chính tăng mạnh lên đến hàng nghìn tỷ đồng. Nguyên nhân chính là do Bầu Đức sử dụng đòn bẩy tài chính không đạt hiệu quả, vay rất nhiều để đầu tư vào lĩnh vực cao su nhưng lại không thu được gì, có lúc còn không dám khai thác. Cuối năm 2015, tiền nợ vay đã lên đến 27.099 tỷ đồng, trong đó khoản nợ ngắn hạn 8.298 tỷ đồng đã tạo ra áp lực rất lớn cho Bầu Đức. Thậm chí, từng có thời điểm dư luận đồn rằng Tập đoàn Hoàng Anh Gia Lai sẽ bị Ngân hàng Nhà nước (NHNN) thanh tra vì các khoản nợ.

Đầu năm 2016, Phó thống đốc NHNN khi ấy - Nguyễn Phước Thanh đã phải lên tiếng để làm rõ tin đồn. Theo ông Thanh, những thông tin gây xôn xao thời gian qua xuất phát từ hình ảnh cắt xén của công văn do NHNN gửi đến các Ngân hàng thương mại (NHTM) có liên quan tín dụng với HAGL. Nội dung bao gồm các vấn đề giữa các ngân hàng và tập đoàn: báo cáo tình hình cho vay, đánh giá các hoạt động sản xuất kinh doanh, khó khăn trong quá trình cho vay, thu hồi nợ và biện pháp giải quyết vấn đề. Vị lãnh đạo này còn khẳng định rằng hoàn toàn không có việc thanh tra hay kiểm tra, mà do phía HAGL chủ động gửi công văn nêu khó khăn và mong muốn NHNN hỗ trợ cho doanh nghiệp. Từ đó NHNN mới bắt đầu đánh giá lại tình hình nợ vay của tập đoàn để có chính sách phù hợp. Ngoài ra, ông Nguyễn Phước Thanh cho rằng việc làm của HAGL là "khôn ngoan" vì dám thừa nhận khó khăn, và NHNN chắc chắn sẽ hỗ trợ. Theo đánh giá, tập đoàn không có nợ xấu vào thời điểm đó, được xem như là doanh nghiệp làm ăn chân chính và tất cả khoản nợ đều có tài sản thế chấp. Tuy nhiên, các khoản vay của HAGL không chỉ theo dạng hợp đồng tín dụng, mà còn nằm ở trái phiếu được đảm bảo bởi cổ phiếu HAG do Bầu Đức sở hữu. Đến khi giá cổ phiếu liên tục lao dốc, các chủ nợ lớn như: BIDV (10.500 tỷ đồng), Eximbank (4.000 tỷ đồng), VPBank (2.800 tỷ đồng), Sacombank, OCB,...liền tổ chức cuộc họp để tìm cách giải quyết. Vào tháng 5/2016, NHNN đã đồng ý trình Chính phủ về đề nghị cơ cấu nợ cho tập đoàn của 10 ngân hàng chủ nợ.

Phó thống đốc NHNN Việt Nam - Nguyễn Phước Thanh từng lên tiếng đính chính về tin đồn thất thiệt về tập đoàn HAGL từ hình ảnh cắt xén được lan truyền (Nguồn ảnh: vnexpress.net)

Phó thống đốc NHNN Việt Nam - Nguyễn Phước Thanh từng lên tiếng đính chính về tin đồn thất thiệt về tập đoàn HAGL từ hình ảnh cắt xén được lan truyền (Nguồn ảnh: vnexpress.net)Trước đó hai tháng, gần 6 triệu cổ phiếu HNG của HAGL Agrico đã bị ngân hàng ACB bán giải chấp để thu hồi nợ từ khoản vay của HAGL thu về hơn 43 tỷ đồng. Tiếp đó là ngân hàng Bản Việt cũng bán hơn 2,6 triệu cổ phiếu HNG do HAGL thế chấp để thu hồi nợ. Từ đó, tình hình của tập đoàn ngày càng nghiêm trọng. Tháng 4/2016, đơn vị kiểm toán Ernst & Young Việt Nam (E&Y) đã nghi ngờ về khả năng hoạt động liên tục của HAGL vì các khoản vay và trái phiếu. Cụ thể vào cuối năm 2015, tập đoàn của Bầu Đức có một khoản nợ 1.373,8 tỷ đồng trái phiếu đến hạn trả, nhưng thời điểm đó, tổng giá trị tài sản đảm bảo lại không đáp ứng được điều kiện theo như hợp đồng. Bởi vì tài sản đó chủ yếu là cổ phiếu HAG của chủ tịch Đoàn Nguyên Đức và HNG của HAGL nắm giữ, đã bị ảnh hưởng nặng nề khi giá lao dốc. Sau khi bị tổ chức kiểm toán nghi ngờ về khả năng hoạt động liên tục, Bầu Đức khẳng định công ty vẫn hoạt động bình thường và đang ở giai đoạn tái cấu trúc. Việc bị bán giải chấp chỉ là nghiệp vụ của nhà băng, còn về nợ thì doanh nghiệp có uy tín nên mới được ngân hàng cho vay. Có một điều mà vị chủ tịch cảm thấy xót xa nhất là nhà đầu tư bị thiệt hại khi giá cổ phiếu rớt xuống, và ông là người bị ảnh hưởng nặng nề nhất. Mặc dù HAGL không thể làm gì giữa bối cảnh rớt giá như vậy, nhưng ông Đoàn Nguyên Đức mong mọi người hãy nhìn vào các dự án đang hiệu quả của tập đoàn để tránh hối tiếc về sau.

Giữa năm 2016, kết quả kinh doanh bán niên đã phản ánh đúng thông tin của Bầu Đức chia sẻ, đó là HAGL đang thực hiện tái cấu trúc. Trong giai đoạn 6 tháng đầu năm, vị đại gia này đã thanh lý dự án bất động sản và đánh giá lại các tài sản không hiệu quả. Chính vì việc này đã khiến cho bức tranh tài chính của HAGL từ màu xám chuyển sang màu tối, khi hậu quả của quyết định này đã đem lại khoản lỗ 941 tỷ đồng. Từ đó kéo theo lũy kế hai quý đầu năm 2016 lỗ hơn 1.000 tỷ đồng, so với cùng kỳ năm 2015 vẫn còn ghi nhận lời bằng đúng số tiền hơn 1.000 tỷ đồng. Thời điểm này, nợ vay ngắn hạn của tập đoàn ngày càng tăng, đạt hơn 10.212 tỷ đồng so với 8.297 tỷ đồng của năm trước, và khoản lãi vay trong suốt 6 tháng lên đến 782 tỷ. Không còn cách nào khác, Bầu Đức đã phải nghĩ đến việc “bán con” để tồn tại. Tại Đại hội cổ đông thường niên năm 2016 của CTCP Hoàng Anh Gia Lai, Chủ tịch HĐQT Đoàn Nguyên Đức đã đưa ra hàng loạt kế hoạch nhằm có được dòng tiền trả nợ.

Bầu Đức bắt buộc phải “bán con” để tồn tại

Bầu Đức khiến mọi người bất ngờ khi tuyên bố "bán con" tại Đại hội cổ đông của tập đoàn HAGL năm 2016 (Nguồn ảnh: nguoidothi.net)

Đầu tiên là mảng mía đường, tập đoàn đang thương lượng bán cho Tập đoàn Thành Thành Công. Lĩnh vực này từng là trụ cột của HAG vào năm 2014, nhưng hiện chỉ còn đóng góp 10% vào cơ cấu doanh thu với 370 tỷ đồng, giảm sút so với 483 tỷ năm 2015. Thứ hai là thủy điện, dự án luôn mang về dòng tiền ổn định, nhưng có điều là nguồn tiền để đầu tư lại đến từ nợ vay, nên rất khó khăn để tiếp tục trong giai đoạn này. Thứ ba là bò sữa, giống bò này đã không còn đem lại hiệu quả cao như đàn bò thịt, và cần loại ra khỏi chiến lược dài hạn. Tiếp theo là bán bớt cổ phần tại một công ty trong nước là CTCP Xây dựng và Phát triển Nhà Hoàng Anh, và hai công ty nước ngoài: Công ty TNHH Hoàng Anh Gia Lai Myanmar, Công ty TNHH Hoàng Anh Gia Lai Bangkok. Đặc biệt, Bầu Đức dự định sẽ bán 20.000 cao su cho đối tác Trung Quốc để thu về 8.000 tỷ đồng trong trường hợp không được Nhà nước hỗ trợ cơ cấu nợ. Việc này đã gây bất ngờ lớn cho dư luận, vì ông từng tuyên bố rằng không bán cao su cho Trung Quốc, nhưng nay lại thay đổi ý định. Có lẽ vì hoàn cảnh quá khó khăn, nên Ba Đức phải tìm cách ưu tiên cho sự sống còn của doanh nghiệp.

Sau khi tuyên bố sẽ phải bán tài sản để trả nợ, giá cổ phiếu HAG lao dốc mạnh, có thời điểm chỉ bằng “bó rau” 4.930 đồng/cổ phiếu. Đến tháng 11, bắt đầu xuất hiện các tín hiệu lạc quan dành cho Bầu Đức, khi mà giá cao su thiên nhiên trên thế giới bất ngờ tăng mạnh, thiết lập đỉnh cao hơn 40% so với đầu năm. Nhờ đó mà doanh thu mảng cao su 6 tháng đầu cuối năm của tập đoàn tăng gần gấp 7 lần đạt 100 tỷ đồng, so với 15 tỷ của hai quý đầu năm. Tuy nhiên, sự tăng trưởng này không đóng góp được gì cho kết quả kinh doanh của cả năm, ngược lại còn lỗ gần 30 tỷ đồng do khoản thu thấp hơn cả giá vốn. Nhưng khoản lỗ này vẫn chưa là gì so với con số lợi nhuận âm kỷ lục từ báo cáo tài chính hợp nhất năm 2016 của cả tập đoàn.

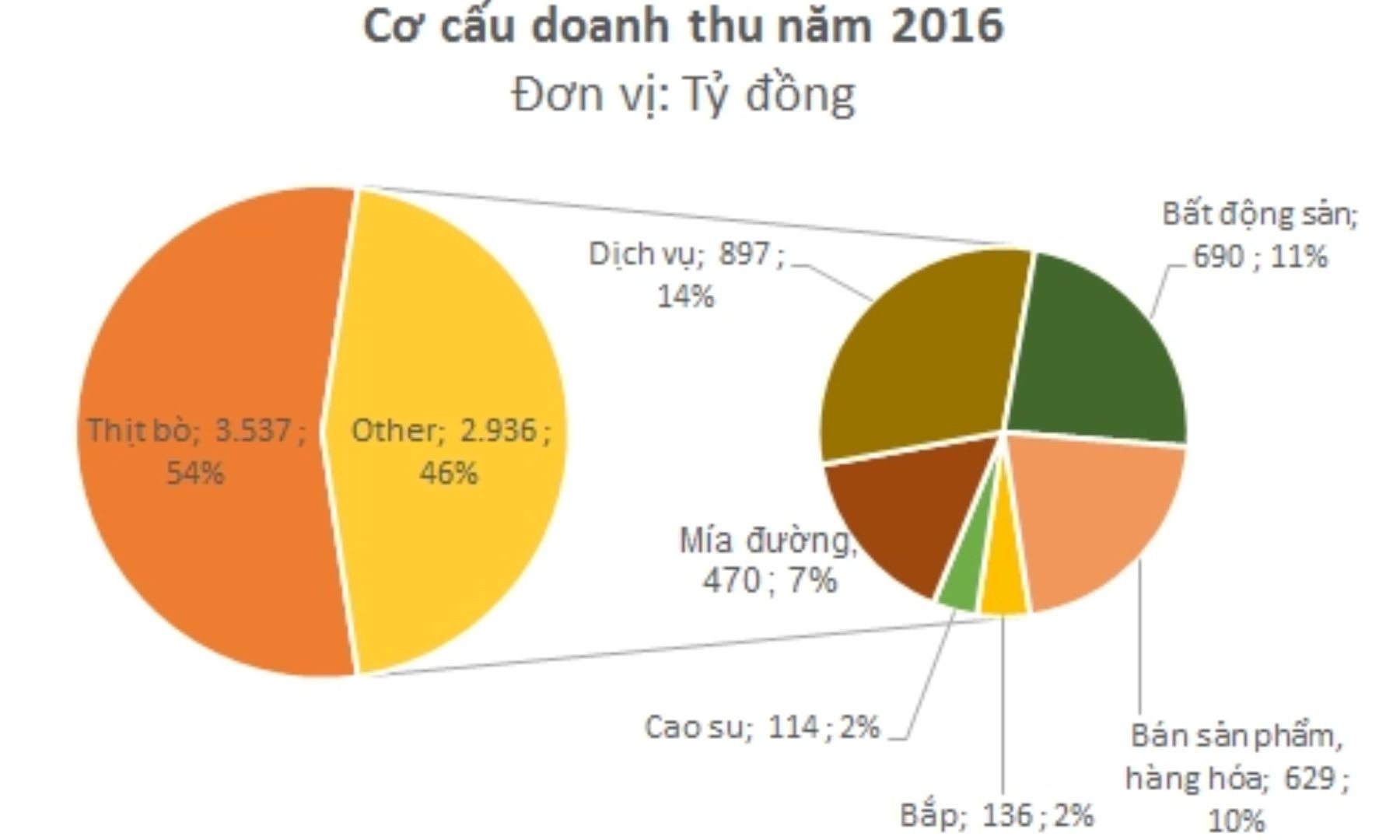

Kết quả kinh doanh năm 2016 đạt doanh thu 6.439 tỷ đồng, đạt kỷ lục cao nhất từ lúc thành lập HAGL đến thời điểm đó. Trong đó, đàn bò tiếp tục đem về nguồn thu hơn 3.465 tỷ đồng, chiếm 53% trong tổng cơ cấu, mía đường sụt giảm gần 50% chỉ còn lại 468 tỷ. Hai lĩnh vực nông nghiệp đã tiêu tốn rất nhiều tiền vay nợ của Bầu Đức là bắp và cao su tiếp tục sụt giảm so với cùng kỳ, chỉ ghi nhận 135 tỷ và 114 tỷ. Ngoài ra, tập đoàn kiếm được hơn 800 tỷ so với năm 2015 từ việc chuyển nhượng bất động sản và dịch vụ cho thuê, về mảng xây dựng thì từ doanh thu nghìn tỷ chỉ còn lại 87 tỷ. Chỉ số lợi nhuận sau thuế cũng lập kỷ lục tương tự như doanh thu, nhưng theo chiều hướng ngược lại, khi đây là lần đầu tập đoàn ghi nhận kết quả kinh doanh cả năm là con số âm. Nguyên nhân chính là do giá vốn hàng bán tăng cao, chi phí lãi vay ngày càng đè nặng và khoản lỗ do thanh lý tài sản ghi nhận trong kết quả bán niên đầu năm.

Cơ cấu doanh thu năm 2016 của tập đoàn HAGL, trong đó đàn bò tiếp tục "cứu" Bầu Đức (Nguồn ảnh: cafef.vn)

Nếu như biên lợi nhuận gộp năm 2015 của cả tập đoàn là 30%, thì sang năm 2016 chỉ còn lại 16%. Trong đó, việc kinh doanh của bò không còn mang lại hiệu quả cao khi giá vốn văng từ 70% lên đến 87%, tỷ lệ lợi nhuận gộp trên doanh thu của mía đường cũng giảm từ 43% về 30%. Thậm chí, khoản lợi nhuận gộp từ hoạt động sản xuất và kinh doanh chỉ có 1.009 tỷ, không đủ trả chi phí lãi vay lên đến hơn 1.579 tỷ đồng. Như vậy nghĩa là mỗi ngày Bầu Đức phải chi số tiền lên đến hơn 4,3 tỷ đồng chỉ để trả lãi vay và chưa trả được nợ gốc. Nếu cuối năm 2015, tổng nợ vay của tập đoàn HAGL là 27.099 tỷ đồng, thì sau 1 năm, khoản nợ đó vẫn “dậm chân tại chỗ” ở mức 26.614 tỷ đồng. Tuy nhiên, có một điểm sáng dành cho Bầu Đức là việc các chủ nợ đã đồng ý hỗ trợ bằng cách cơ cấu lại các khoản vay ngắn hạn, nên số tiền 8.297 tỷ đồng nợ gần đến kỳ trả trong năm 2015 chỉ còn lại 5.197 tỷ đồng vào cuối năm 2016. Các đơn vị chấp thuận cơ cấu nợ cho HAGL bao gồm: BIDV, HDBank, VPBank, Sacombank, TPBank, Ngân hàng Bản Việt, Ngân hàng Liên doanh Lào Việt và CTCP Việt Golden Farm. Một số biện pháp nhằm giải quyết cho tập đoàn như: gia hạn thời gian trả nợ gốc dư nợ tín dụng và trái phiếu từ 4-10 năm, thời gian trả nợ lãi được gia hạn thêm 1-3 năm, và giảm thêm lãi suất, lãi phạt. Nhờ đó mà Bầu Đức có được cơ hội tiếp tục tồn tại và giảm đi rất nhiều áp lực khi bước sang năm 2017.

Tại Đại hội cổ đông thường niên năm 2017, Bầu Đức đã tri ân các tổ chức tín dụng, ngân hàng đã đồng hành cùng tập đoàn, và chia sẻ rằng việc tái cấu trúc đã kết thúc. Kết quả HAGL không thể trông chờ vào giá cao su, cọ dầu để tồn tại, thay vào đó sẽ quyết định lựa chọn trái cây làm trụ cột mới. Tập đoàn đã dành ra 20.000 ha đất để trồng 17 loại cây, theo chiến lược lấy ngắn nuôi dài. Lời của Ba Đức được chứng minh ngay lập tức thông qua bản báo cáo tài chính bán niên, khi đó mảng trái cây đem về 806 tỷ đồng, chiếm tỷ lệ doanh thu cao nhất của cả tập đoàn với biên lợi nhuận gộp lên đến khoảng 53%. Tổng doanh thu 6 tháng đầu năm đạt 2.476 tỷ đồng, thấp hơn 33% so với cùng kỳ năm 2016. Mặc dù doanh thu thấp hơn rất nhiều nhưng lợi nhuận gộp lại tăng từ 578 tỷ của năm trước lên 847 tỷ đồng. Nếu như năm trước đàn bò chiếm phần lớn cơ cấu doanh thu thì năm nay chỉ còn đóng góp 18% và vẫn mang về gần 100 tỷ đồng lợi nhuận gộp. Về mảng cao su, nhờ giá tăng lên vào giai đoạn cuối năm 2016 - đầu năm 2017, nên HAGL thu được 212 tỷ đồng, tăng trưởng hơn 14 lần so với cùng kỳ. Đáng chú ý, cao su lần này đã mang về được 45 tỷ đồng lợi nhuận gộp chứ không còn lỗ như năm trước. Mặt khác, chỉ trong 6 tháng đầu năm, Tập đoàn HAGL đã trả được 1.776 tỷ đồng nợ vay ngắn hạn, giúp giảm 60 tỷ chi phí lãi vay so với cùng kỳ 2016. Nhờ kết quả kinh doanh khả quan và không còn ghi nhận khoản lỗ do thanh lý tài sản không hiệu quả, nên lợi nhuận sau thuế đã tăng trưởng dương trở lại đạt 1.018 tỷ đồng. Liệu rằng việc chuyển đổi sang trái cây có thể “cứu” Bầu Đức lâu dài không? Hay chỉ được thời gian ngắn như đàn bò, mía đường rồi lại khủng hoảng.

Mời các bạn đón xem hành trình Bầu Đức cố gắng làm mọi cách để HAGL tồn tại vào các kỳ tiếp theo.