Khi các nhà giao dịch hàng hóa thức dậy với tin tức về các cuộc không kích của Mỹ vào các cơ sở hạt nhân Iran, phản xạ đầu tiên của họ là lật lại quyển sách chiến lược quen thuộc: mô hình hóa gián đoạn nguồn cung, điều chỉnh dự báo nhu cầu, và chờ đợi một lối thoát ngoại giao. Đây là phản xạ được mài giũa qua nhiều thập kỷ căng thẳng ở Trung Đông,những căng thẳng chưa bao giờ thực sự bùng phát thành đứt gãy toàn diện. Lần này, lối thoát đó không còn hiện diện.

Nhà máy lọc dầu Ras Tanura của Ả Rập Xê Út,lớn nhất thế giới,đã tạm ngừng hoạt động. Cơ sở LNG North Field của Qatar, vốn cung cấp khoảng một phần ba thương mại khí đốt tự nhiên hóa lỏng toàn cầu, đã tắt điện. Eo biển Hormuz,nơi khoảng một trong năm thùng dầu tiêu thụ trên thế giới phải đi qua,bị tê liệt bởi các cuộc tấn công drone của Iran mà các công ty bảo hiểm hàng hải không còn sẵn sàng định giá rủi ro.

Giá dầu đã tăng vọt. Lợi suất trái phiếu kho bạc Mỹ tăng lên khi các nhà giao dịch từ bỏ cược vào việc Fed cắt giảm lãi suất. Thị trường chứng khoán sụt giảm.

Câu hỏi đặt ra với các nhà hoạch định chính sách, nhà đầu tư và các ngân hàng trung ương không phải là liệu cuộc xung đột này có ảnh hưởng đến kinh tế toàn cầu hay không,nó đã ảnh hưởng rồi. Câu hỏi là bao nhiêu, trong bao lâu, và thiệt hại lan truyền qua những kênh nào.

Cơ chế Giá Dầu

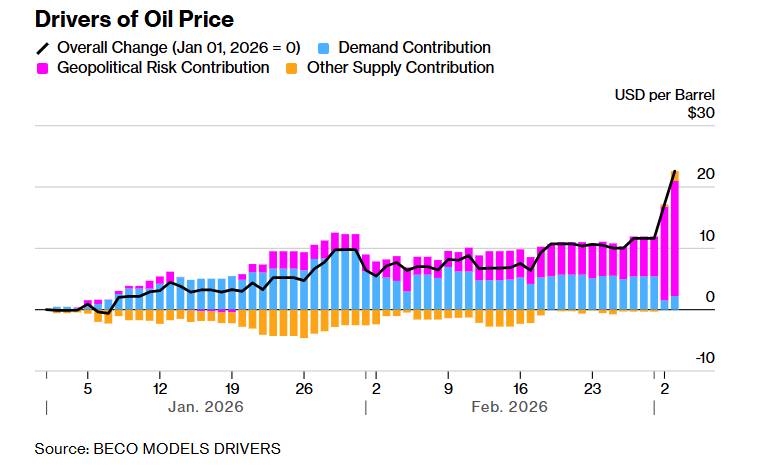

Eo biển Hormuz, theo nghĩa kỹ thuật chính xác, là điểm thắt cổ chai quan trọng nhất trong hệ thống năng lượng toàn cầu. Tài liệu học thuật về các cú sốc nguồn cung ủng hộ một hệ số nhân nhất quán: cứ giảm một phần trăm nguồn cung dầu toàn cầu thì giá tăng khoảng bốn phần trăm. Áp dụng cho eo biển Hormuz,nơi vận chuyển khoảng hai mươi phần trăm nguồn cung thế giới,một lần đóng cửa hoàn toàn và kéo dài sẽ đẩy giá dầu lên khoảng 108 đô la mỗi thùng, so với mức 65 đô la trước xung đột.

Đây không phải là rủi ro đuôi phân phối. Đây là kịch bản trung tâm nếu xung đột kéo dài qua các tháng hè mà không có sự phục hồi có ý nghĩa nào trong việc vận chuyển qua eo biển. Các cuộc tấn công drone bầy đàn nhằm vào tàu chở dầu có chi phí thấp và khó vô hiệu hóa về mặt chiến thuật; chỉ cần thành công một phần cũng đủ để đẩy vận tải thương mại ra xa và đóng băng thị trường bảo hiểm.

Ba kịch bản cho thị trường dầu và kinh tế toàn cầu

Theo các mô hình kinh tế của Bloomberg Economics, thị trường có thể đối mặt với ba kịch bản chính:

Kịch bản nghiêm trọng

* Eo biển Hormuz đóng cửa kéo dài

* Giá dầu: khoảng 108 USD/thùng

* Lạm phát toàn cầu tăng 80–110 điểm cơ bản

Kịch bản trung bình

* Xung đột tiếp diễn nhưng không phá hủy hạ tầng năng lượng lớn

* Giá dầu: khoảng 80 USD/thùng

* Lạm phát tăng 30–50 điểm cơ bản

Kịch bản hạ nhiệt

* Ngừng bắn và đàm phán trong vài tuần

* Giá dầu trở lại khoảng 65 USD/thùng

* Tác động kinh tế hạn chế

Mức Độ Phơi Bày Bất Đối Xứng của Hoa Kỳ

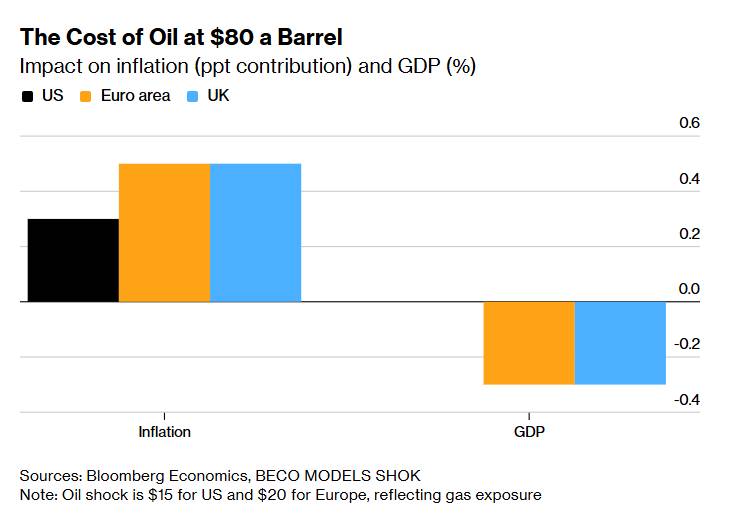

Đối với Hoa Kỳ, cuộc cách mạng dầu đá phiến đã thay đổi căn bản phép tính của các cú sốc dầu mỏ. Nước này là nhà xuất khẩu năng lượng ròng; những gì các hộ gia đình mất ở trạm xăng được các nhà sản xuất trong nước thu lại qua doanh thu. Hiệu ứng thu nhập tổng hợp gần bằng không. Tăng trưởng, đo lường ở cấp độ quốc gia, về cơ bản được cách ly.

Lạm phát lại là câu chuyện hoàn toàn khác. Giá dầu cao hơn truyền trực tiếp vào chỉ số giá tiêu dùng qua vận tải, tiện ích và các đầu vào hóa dầu chạy xuyên suốt hầu hết mọi chuỗi cung ứng. Ở mức 108 đô la mỗi thùng, mô hình của Bloomberg Economics bổ sung khoảng tám mươi điểm cơ bản vào lạm phát tiêu đề Mỹ vào cuối năm,đẩy nó vượt ba phần trăm và cao hơn đáng kể so với mục tiêu hai phần trăm của Fed.

Cục Dự trữ Liên bang đối mặt với tình thế lưỡng nan thể chế gay gắt nhất trong số các ngân hàng trung ương lớn: một xung lực lạm phát đòi hỏi sự kiềm chế, và một tổng thống biến lãi suất thấp thành thập tự chinh cá nhân.

Kevin Warsh, ứng viên của Trump cho chức Chủ tịch Fed, sẽ thừa kế một tình huống không có lối thoát thoải mái. Cắt giảm lãi suất,điều mà tổng thống đòi hỏi lớn tiếng và liên tục,sẽ có nguy cơ củng cố kỳ vọng lạm phát ở mức nguy hiểm cao. Tăng lãi suất sẽ làm sâu sắc thêm sự sụt giảm tăng trưởng và đảm bảo một cuộc đối đầu chính trị với Nhà Trắng. Tiền lệ lịch sử hiện ra đáng lo ngại: lần cuối cùng một cú sốc nguồn cung va chạm với kiểu áp lực chính trị này lên Fed, kết quả là vòng xoáy lạm phát cuối những năm 1970, đòi hỏi tỷ lệ thất nghiệp gần mười một phần trăm mới phá vỡ được.

Bài Toán Khắc Nghiệt Hơn của Châu Âu

Đối với khu vực đồng euro và Vương quốc Anh, phân tích đơn giản hơn,và đáng lo ngại hơn. Không có nền kinh tế nào trong số này có khu vực năng lượng nội địa đủ khả năng bù đắp một phần chi phí nhập khẩu cao hơn. Mỗi đô la tăng trong giá dầu là một sự xấu đi không thể chối cãi về điều khoản thương mại,một sự chuyển dịch thu nhập thực tế sang các quốc gia xuất khẩu dầu mà không tạo ra bất kỳ người chiến thắng nội địa bù đắp nào.

Châu Âu còn bị phơi bày thêm qua khí đốt tự nhiên. Sự cố LNG của Qatar đã đẩy giá khí đốt tăng vọt. Bloomberg Economics ước tính GDP khu vực đồng euro sẽ giảm khoảng 0,6% và Vương quốc Anh giảm 0,5% trong kịch bản nghiêm trọng, với lạm phát tăng khoảng 110 điểm cơ bản ở cả hai nền kinh tế. Sự kết hợp đó,tăng trưởng giảm, giá cả tăng,chính là định nghĩa của đình lạm. Đây là môi trường kinh tế vĩ mô duy nhất mà cả ECB lẫn Ngân hàng Anh đều không có phản ứng chính sách rõ ràng.

Chiều Cạnh Trung Quốc

Mức độ phơi bày của Trung Quốc mang tính đa chiều. Là nhà nhập khẩu dầu thô lớn nhất thế giới, nước này hấp thụ giá cao hơn trực tiếp. Cụ thể hơn, Trung Quốc đã xây dựng chiến lược mua sắm xung quanh dầu thô Iran và Venezuela bị trừng phạt,được mua với mức chiết khấu đáng kể so với thị trường do tình trạng bị cô lập của các quốc gia đó. Sự chuyển dịch bắt buộc sang các lựa chọn thay thế theo giá thị trường ở mức 108 đô la mỗi thùng là một cú sốc điều khoản thương mại thực sự, bổ sung khoảng tám mươi điểm cơ bản vào lạm phát trong nước,đúng vào thời điểm nền kinh tế đang vật lộn với sự suy giảm cấu trúc trong lĩnh vực bất động sản và áp lực thuế quan Mỹ lên xuất khẩu.

Bắc Kinh vẫn còn nhiều công cụ chính sách hơn các đối tác phương Tây,Ngân hàng Nhân dân Trung Quốc có thể cắt giảm tỷ lệ dự trữ bắt buộc và triển khai các cơ sở cho vay có mục tiêu,nhưng sự kết hợp giữa lạm phát nhập khẩu và nhu cầu yếu làm hạn chế hiệu quả của kích thích kinh tế. Áp lực kép là có thật.

Quốc Gia Duy Nhất Hưởng Lợi

Không phải mọi nền kinh tế lớn đều thua. Ngân sách liên bang Nga được xây dựng dựa trên mức dầu 60–70 đô la mỗi thùng. Ở mức 108 đô la, doanh thu bổ sung,ngay cả sau khi tính đến mức chiết khấu mà dầu thô Urals của Nga giao dịch,có khả năng đủ để xóa bỏ thâm hụt ngân sách liên bang và trao cho Điện Kremlin nhiều dư địa tài khóa hơn đáng kể để duy trì các chiến dịch quân sự ở Ukraine.

Sự mỉa mai chiến lược rất sắc nét: một cuộc xung đột được khởi xướng một phần trong bối cảnh đối đầu với các cường quốc thù địch đã, qua hệ quả thị trường năng lượng, củng cố đáng kể mối đe dọa trực tiếp nhất đối với an ninh châu Âu.

Lịch Sử Không Lặp Lại,Nhưng Vẫn Dạy Ta Điều Gì Đó

Sự cám dỗ so sánh trực tiếp với các cú sốc dầu năm 1973 hoặc 1979 cần được kiềm chế bởi những khác biệt cấu trúc thực sự. Kinh tế toàn cầu ít phụ thuộc vào năng lượng hơn nhiều so với năm mươi năm trước, khi các ngành dịch vụ đã thay thế công nghiệp nặng. Nguồn cung đã đa dạng hóa qua dầu đá phiến Mỹ, vùng nước sâu Brazil và cát dầu Canada. Sự thâm nhập của năng lượng tái tạo trong sản xuất điện đã giảm tỷ trọng của dầu trong cơ cấu năng lượng. Uy tín của các ngân hàng trung ương, ở hầu hết các nền kinh tế tiên tiến, cao hơn đáng kể so với thời kỳ kỳ vọng lạm phát liên tục không được neo chặt.

Những yếu tố này có nghĩa là cú sốc hiện tại khó có thể tái hiện toàn bộ mức độ nghiêm trọng của các giai đoạn thập niên 1970. Nhưng chúng không làm cho nó trở nên vô hại. Điểm xuất phát,lạm phát tiêu đề vẫn trên mục tiêu trên khắp thế giới tiên tiến, thu nhập thực tế hộ gia đình bị nén ép bởi đợt tăng giá 2021–2024, bảng cân đối kế toán ngân hàng trung ương vẫn phình to từ can thiệp thời đại đại dịch,kém thuận lợi hơn vẻ bề ngoài.

Kinh tế toàn cầu có thể hấp thụ cú sốc này. Câu hỏi là với chi phí bao nhiêu, trong khoảng thời gian nào, và liệu nền kinh tế chính trị ở cả hai bờ Đại Tây Dương có cho phép các thể chế chịu trách nhiệm ổn định giá cả làm việc của họ mà không bị can thiệp hay không. Với cả ba câu hỏi này, các câu trả lời vẫn còn để ngỏ một cách đáng lo ngại.

--------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.