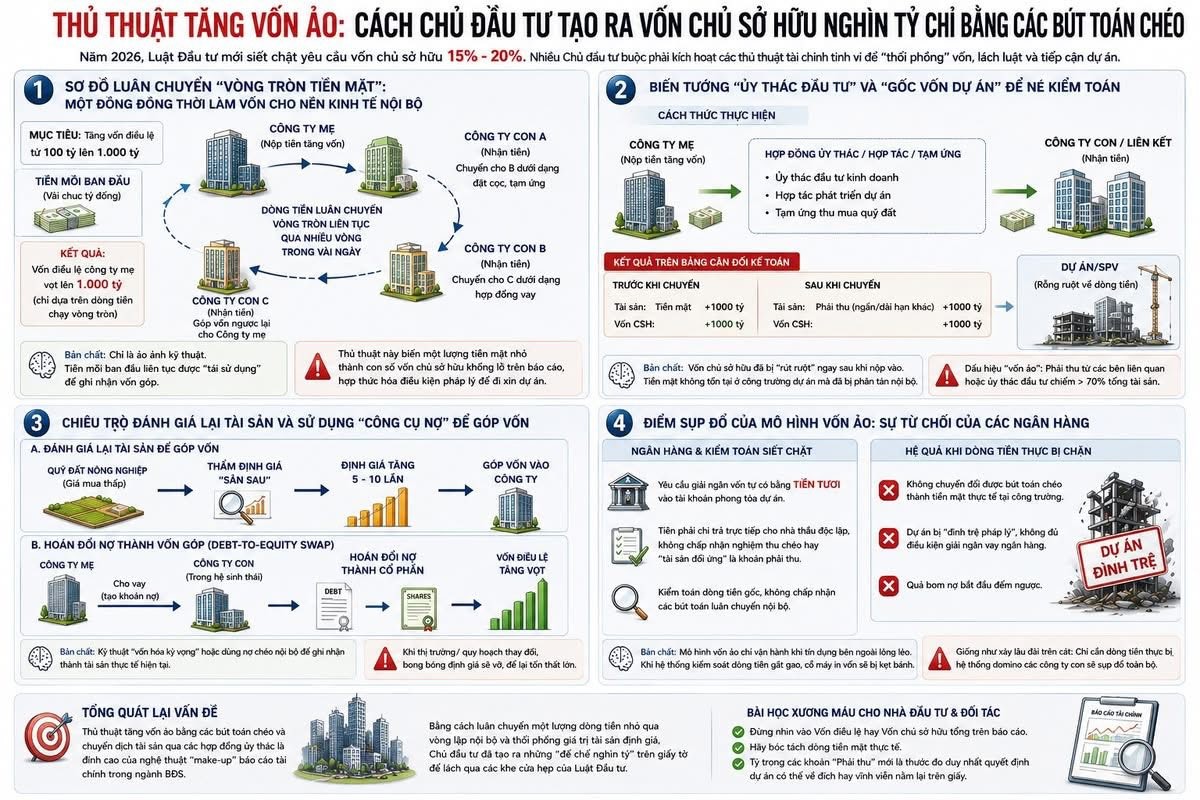

Năm 2026, khi Luật Đầu tư mới chính thức siết chặt quy định về năng lực tài chính, yêu cầu Chủ đầu tư phải có vốn chủ sở hữu thực tế tối thiểu từ 15% đến 20% tổng mức đầu tư mới được giao đất, cho thuê đất, cuộc đua tăng vốn đã trở thành cuộc đua sinh tử. Không có tiền tươi thóc thật, các doanh nghiệp buộc phải kích hoạt những thủ thuật kế toán tài chính ở tầng sâu nhất. Chúng ta cùng bóc trần bản chất của trò chơi tạo dòng tiền ảo này, bóc tách sâu hơn các biến tướng mới dựa trên tư liệu điều tra thực tế từ thị trường tài chính Việt Nam.

THỦ THUẬT TĂNG VỐN ẢO: CÁCH CHỦ ĐẦU TƯ TẠO RA VỐN CHỦ SỞ HỮU NGHÌN TỶ CHỈ BẰNG CÁC BÚT TOÁN CHÉO

Vốn chủ sở hữu trên báo cáo tài chính vốn được xem là chiếc "neo an toàn" thể hiện tiềm lực gốc của doanh nghiệp. Tuy nhiên, bằng các kỹ thuật luân chuyển dòng tiền nội bộ và hệ thống công ty con, Chủ đầu tư có thể thổi phồng con số này lên gấp hàng chục lần mà không cần nộp thêm một đồng tiền mặt nào vào hệ thống. Bản chất của kỹ thuật này dựa trên nguyên lý "vòng xoáy dòng tiền chéo" (Cross-funding loop) và các biến tướng cấu trúc nợ – vốn tinh vi.

1. SƠ ĐỒ LUÂN CHUYỂN "VÒNG TRÒN TIỀN MẶT": MỘT ĐỒNG ĐỒNG THỜI LÀM VỐN CHO NỀN KINH TẾ NỘI BỘ

Để tăng vốn điều lệ từ 100 tỷ lên 1.000 tỷ đồng, Chủ đầu tư không cần chuẩn bị 900 tỷ tiền mặt dôi dư, họ chỉ cần một lượng tiền mồi rất nhỏ (khoảng vài chục tỷ) và một hệ sinh thái các công ty ma (Shell companies).

• Bước đi của dòng tiền: Công ty mẹ nộp tiền tăng vốn vào Công ty con A. Ngay trong ngày, Công ty con A chuyển số tiền đó sang Công ty con B dưới dạng "hợp đồng đặt cọc mua tài sản" hoặc "tạm ứng dịch vụ". Tiếp tục vòng lặp, Công ty con B lại dùng tiền đó cho bên C vay, và bên C nộp ngược lại cho Công ty mẹ dưới dạng "góp vốn" đợt tiếp theo.

• Tốc độ phủ xanh sổ sách: Dòng tiền chạy vòng tròn với tốc độ chóng mặt qua tài khoản ngân hàng trong vòng vài ngày. Sau nhiều vòng, vốn điều lệ của tổng công ty vọt lên hàng nghìn tỷ đồng một cách hoàn toàn hợp pháp dựa trên các "lệnh chuyển tiền" thực tế.

![]() Toàn bộ số vốn tăng thêm thực chất chỉ là ảo ảnh kỹ thuật. Số tiền mồi ban đầu liên tục được "tái sử dụng" để ghi nhận vốn góp, trong khi tài sản đối ứng ở các công ty con chỉ là những khoản phải thu vô hình.

Toàn bộ số vốn tăng thêm thực chất chỉ là ảo ảnh kỹ thuật. Số tiền mồi ban đầu liên tục được "tái sử dụng" để ghi nhận vốn góp, trong khi tài sản đối ứng ở các công ty con chỉ là những khoản phải thu vô hình.

![]() Thủ thuật này biến một lượng tiền mặt nhỏ nhoi thành một con số vốn chủ sở hữu khổng lồ trên báo cáo, hợp thức hóa điều kiện pháp lý để đi xin dự án mới.

Thủ thuật này biến một lượng tiền mặt nhỏ nhoi thành một con số vốn chủ sở hữu khổng lồ trên báo cáo, hợp thức hóa điều kiện pháp lý để đi xin dự án mới.

2. BIẾN TƯỚNG "ỦY THÁC ĐẦU TƯ" VÀ "GỐC VỐN DỰ ÁN" ĐỂ NÉ KIỂM TOÁN

Để dòng tiền chạy vòng tròn không bị các đơn vị kiểm toán bóc mẽ là giao dịch ảo không có bản chất kinh tế, Chủ đầu tư phải tạo ra các "vỏ bọc pháp lý" cực kỳ chặt chẽ cho dòng tiền đi ra.

• Tẩy rửa qua các hợp đồng ủy thác: Ngay khi tiền mặt được nộp vào để tăng vốn, lệnh chi tiền lập tức được ký để chuyển toàn bộ số tiền này sang các công ty con, công ty liên kết dưới dạng "ủy thác đầu tư kinh doanh", "hợp tác phát triển dự án" hoặc "tạm ứng thu mua quỹ đất".

• Đóng băng dòng tiền: Trên bảng cân đối kế toán, tiền mặt (tài sản thực) bốc hơi, thay thế bằng các khoản "phải thu ngắn hạn/dài hạn khác". Vốn chủ sở hữu của doanh nghiệp mẹ vẫn tăng vọt, đáp ứng hoàn hảo các tiêu chuẩn phê duyệt dự án của Nhà nước, nhưng SPV dự án thì hoàn toàn rỗng ruột.

![]() Bản chất vốn chủ sở hữu lúc này đã bị "rút ruột" ngay sau khi nộp vào. Tiền mặt không tồn tại ở công trường dự án mà đã bị phân tán để đi gom đất hoặc trả nợ cho các công ty khác trong tập đoàn.

Bản chất vốn chủ sở hữu lúc này đã bị "rút ruột" ngay sau khi nộp vào. Tiền mặt không tồn tại ở công trường dự án mà đã bị phân tán để đi gom đất hoặc trả nợ cho các công ty khác trong tập đoàn.

![]() Khi soi xét một Chủ đầu tư, nếu thấy Vốn chủ sở hữu tăng mạnh nhưng đi kèm khoản Phải thu từ các bên liên quan hoặc ủy thác đầu tư chiếm trên 70% tổng tài sản, đó chính là dấu hiệu của "vốn ảo".

Khi soi xét một Chủ đầu tư, nếu thấy Vốn chủ sở hữu tăng mạnh nhưng đi kèm khoản Phải thu từ các bên liên quan hoặc ủy thác đầu tư chiếm trên 70% tổng tài sản, đó chính là dấu hiệu của "vốn ảo".

3. CHIÊU TRÒ ĐÁNH GIÁ LẠI TÀI SẢN VÀ SỬ DỤNG "CÔNG CỤ NỢ" ĐỂ GÓP VỐN

Bên cạnh việc chuyển tiền vòng tròn, một kỹ thuật tăng vốn không cần tiền mặt khác là "đánh giá lại tài sản góp vốn", hoặc tinh vi hơn là dùng quyền đòi nợ để hoán đổi thành cổ phần.

• Thổi giá trị quyền tài sản: Một quỹ đất nông nghiệp hoặc đất chưa giải phóng mặt bằng được mua vào với giá rẻ, nhưng thông qua một đơn vị thẩm định giá sân sau, nó được định giá tăng gấp 5-10 lần với lý do "kỳ vọng quy hoạch tương lai". Sau đó, tài sản này được mang đi góp vốn trực tiếp.

• Hoán đổi nợ thành vốn góp (Debt-to-Equity Swap): Chủ đầu tư tạo ra các khoản nợ ảo giữa công ty mẹ và các công ty con trong hệ sinh thái. Sau đó, thay vì trả nợ bằng tiền, các bên ký thỏa thuận hoán đổi khoản nợ này thành cổ phần phát hành mới. Vốn điều lệ tăng vọt trên giấy tờ mà hoàn toàn không có một đồng tiền mặt nào luân chuyển qua hệ thống ngân hàng.

![]() Đây là kỹ thuật "vốn hóa kỳ vọng" và tài trợ nội bộ. Doanh nghiệp đang lấy giá trị của tương lai (chưa chắc chắn) hoặc các khoản nợ chéo để ghi nhận thành tài sản thực tế của hiện tại.

Đây là kỹ thuật "vốn hóa kỳ vọng" và tài trợ nội bộ. Doanh nghiệp đang lấy giá trị của tương lai (chưa chắc chắn) hoặc các khoản nợ chéo để ghi nhận thành tài sản thực tế của hiện tại.

![]() Khi thị trường đóng băng hoặc quy hoạch bị thay đổi, bong bóng định giá này sẽ vỡ tung, để lại một báo cáo tài chính rỗng ruột với những khoản "trích lập dự phòng" khổng lồ.

Khi thị trường đóng băng hoặc quy hoạch bị thay đổi, bong bóng định giá này sẽ vỡ tung, để lại một báo cáo tài chính rỗng ruột với những khoản "trích lập dự phòng" khổng lồ.

4. ĐIỂM SỤP ĐỔ CỦA MÔ HÌNH VỐN ẢO: SỰ TỪ CHỐI CỦA CÁC NGÂN HÀNG

Bước sang giai đoạn hiện nay, các ngân hàng thương mại và cơ quan kiểm toán đã không còn dễ dãi với những con số vốn chủ sở hữu nằm trên giấy.

• Siết chặt dòng tiền giải ngân thực tế: Ngân hàng yêu cầu Chủ đầu tư phải giải ngân trước phần vốn tự có "bằng tiền tươi" vào tài khoản phong tỏa của dự án, và tiền đó phải được chi trả trực tiếp cho nhà thầu độc lập, chứ không chấp nhận các biên bản nghiệm thu chéo hay tài sản đối ứng là các khoản phải thu.

• Hiệu ứng nghẹt thở ngắn hạn: Khi thủ thuật bút toán chéo không thể hoán đổi thành tiền mặt thực tế tại công trường, dự án sẽ ngay lập tức bị "đình trệ pháp lý", Chủ đầu tư không thể kích hoạt gói vay Ngân hàng và quả bom nợ bắt đầu đếm ngược.

![]() Mô hình vốn ảo chỉ vận hành được khi các dòng chảy tín dụng bên ngoài còn lỏng lẻo. Khi hệ thống yêu cầu kiểm toán dòng tiền gốc, cỗ máy in vốn này sẽ lập tức bị kẹt bánh.

Mô hình vốn ảo chỉ vận hành được khi các dòng chảy tín dụng bên ngoài còn lỏng lẻo. Khi hệ thống yêu cầu kiểm toán dòng tiền gốc, cỗ máy in vốn này sẽ lập tức bị kẹt bánh.

![]() Doanh nghiệp sử dụng vốn ảo giống như người xây lâu đài trên cát, chỉ cần một dòng tiền thực tế bị chặn, toàn bộ hệ thống các công ty con sẽ sụp đổ theo hiệu ứng Domino.

Doanh nghiệp sử dụng vốn ảo giống như người xây lâu đài trên cát, chỉ cần một dòng tiền thực tế bị chặn, toàn bộ hệ thống các công ty con sẽ sụp đổ theo hiệu ứng Domino.

TỔNG QUÁT:

Thủ thuật tăng vốn ảo bằng các bút toán chéo và chuyển dịch tài sản qua các hợp đồng ủy thác là đỉnh cao của nghệ thuật "make-up" báo cáo tài chính trong ngành Bất động sản. Bằng cách luân chuyển một lượng dòng tiền nhỏ qua vòng lặp nội bộ và thổi phồng giá trị tài sản định giá, Chủ đầu tư đã tạo ra những "đế chế nghìn tỷ" trên giấy tờ để lách qua các khe cửa hẹp của Luật Đầu tư.

Tuy nhiên, trong kỷ nguyên kiểm soát dòng tiền gắt gao hiện nay, lớp mặt nạ này đang bị bóc trần. Bài học xương máu cho các Nhà đầu tư và đối tác: Đừng bao giờ nhìn vào con số Vốn điều lệ hay Vốn chủ sở hữu tổng, hãy bóc tách dòng tiền mặt thực tế và tỷ trọng các khoản "Phải thu", bởi đó mới là thước đo duy nhất quyết định dự án có thể về đích hay vĩnh viễn nằm lại trên giấy.

(Bài viết nghiên cứu, tổng hợp từ các nguồn Internet... Không viết về bất kỳ doanh nghiệp, cá nhân nào).

--------------------

Nguôn: CCC consulting

--------------------

Nguồn: