-----

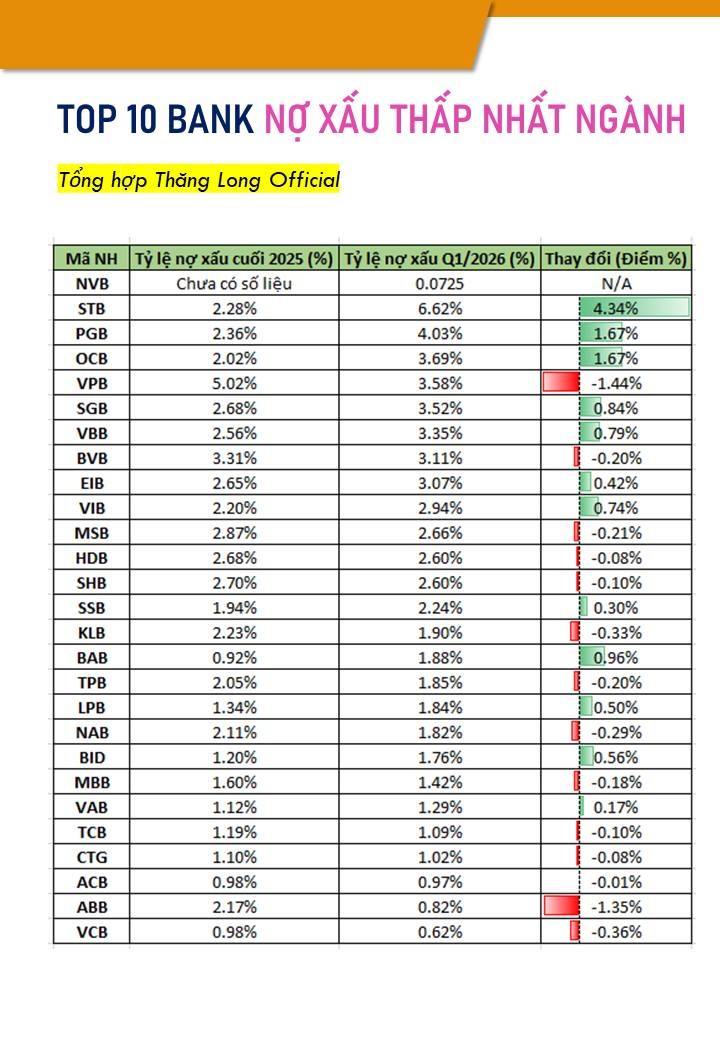

1. Nhóm Ngân hàng Quốc doanh (BID, CTG, VCB): Giữ vị thế kiểm soát rủi ro tốt nhất hệ thống.

VCB duy trì tỷ lệ nợ xấu thấp nhất (0,62%), giảm mạnh so với cuối năm 2025.

CTG cải thiện nhẹ (giảm 0,08 điểm %), trong khi BID có xu hướng tăng (tăng 0,56 điểm %).

2. Nhóm TMCP lớn (VPB, MBB, TCB, ACB):

VPB có bước ngoặt lớn khi kéo giảm tỷ lệ nợ xấu từ 5,02% xuống 3,58% (giảm 1,44 điểm %).

ACB và TCB duy trì tính ổn định cao với tỷ lệ nợ xấu quanh mức 1%.

MBB ghi nhận sự cải thiện nhẹ (giảm 0,18 điểm %).

3. Biến động đáng chú ý :

- Giảm nợ xấu nhiều nhất VPB (-1.44%) và ABB (-1.35%)

- Tăng nợ xấu mạnh nhất STB (4.34%)

4.Tình hình chung và triển vọng 2026

Tỷ lệ nợ xấu toàn ngành Q1/2026 đạt 1,99%, tăng nhẹ 0,13 điểm % so với cuối năm 2025.

Triển vọng nợ xấu năm 2026: Các tổ chức dự báo nợ xấu sẽ đạt đỉnh vào nửa đầu năm và giảm dần về cuối năm 2026. Áp lực trích lập dự phòng vẫn duy trì ở mức cao (khoảng 1,5% toàn ngành) để củng cố "đệm" rủi ro.

Yếu tố hỗ trợ: Môi trường kinh doanh ổn định và sự phục hồi của thị trường bất động sản giúp khả năng trả nợ của doanh nghiệp cải thiện.

Các ngân hàng đẩy mạnh số hóa trong việc đánh giá xếp hạng tín dụng nội bộ để ngăn ngừa nợ xấu mới.

Hành lang pháp lý mới (luật hóa Nghị quyết 42) sẽ đẩy nhanh vòng quay thanh lý tài sản thế chấp. Hoạt động bán nợ và M&A dự án từ tài sản đảm bảo sẽ diễn ra sôi động.

Tăng tỷ lệ bao phủ nợ xấu (LLR) lên trên mức 80% để đảm bảo an toàn vốn trước các biến động bất ngờ từ kinh tế vĩ mô.

---------------

- Thăng Long Official-