Hướng đi của đồng đô la Mỹ đang trở thành một trong những chủ đề kinh tế hệ trọng nhất hiện tại. Với vị thế đồng tiền dự trữ toàn cầu – chiếm 58% dự trữ ngoại hối toàn cầu và tham gia vào 80% giao dịch tài chính thương mại quốc tế – số phận của đồng bạc xanh có tác động vượt xa biên giới nước Mỹ, ảnh hưởng trực tiếp đến thị trường toàn cầu, chính sách ngân hàng trung ương và hơn 13 nghìn tỷ USD nợ phát hành bằng đô la trên khắp thế giới.

Luận điểm về USD

Một số nhà phân tích nổi bật như Brent Johnson và Henrik Zeberg cho rằng đồng USD có thể chứng kiến một cú tăng vọt cuối cùng, kịch tính, trước khi bước vào chu kỳ suy giảm dài hạn. Cơ sở của lập luận này nằm ở thực tế cấu trúc: hơn 13 nghìn tỷ USD nợ Eurodollar và 90 nghìn tỷ USD phái sinh định giá bằng USD tạo ra nhu cầu khổng lồ đối với đồng tiền này, đặc biệt trong những giai đoạn khủng hoảng.

Cuộc khủng hoảng tài chính 2008 là minh chứng điển hình. Khi đó, nhu cầu thanh khoản đô la tăng vọt đã đẩy chỉ số DXY lên 20%, trong khi giá vàng lại sụt mạnh trong ngắn hạn. Zeberg dự báo kịch bản tương tự có thể tái diễn vào khoảng năm 2026, khi thị trường chứng khoán – vốn đang bị định giá quá cao – bước vào một đợt điều chỉnh lớn.

Các yếu tố hiện tại có thể khiến cú bùng nổ này còn dữ dội hơn 2008: xu hướng bảo hộ làm suy yếu hợp tác quốc tế trong việc mở rộng các đường hoán đổi tiền tệ (swap lines), hay việc các giao dịch carry trade – đặc biệt liên quan đồng yên Nhật – sụp đổ, có thể siết chặt thanh khoản toàn cầu, thậm chí đẩy chỉ số DXY lên vùng 150 điểm. Một kịch bản như vậy sẽ tạo ra vòng xoáy phá hủy: đồng USD tăng giá mạnh làm chao đảo tiền tệ các quốc gia khác, đẩy lãi suất tăng vọt, chứng khoán toàn cầu lao dốc – nhưng nghịch lý thay, chính điều đó lại càng làm nhu cầu trú ẩn vào USD gia tăng.

Kịch bản đối lập: Sự suy giảm có kiểm soát

Ở chiều ngược lại, một số quan điểm cho rằng USD không đối diện với một cú sốc kịch tính, mà là quá trình suy giảm có kiểm soát. Mỹ không mong muốn – và cũng khó có thể chịu đựng – một đồng USD quá mạnh, xét tới gánh nặng nợ công và thâm hụt thương mại ngày càng lớn.

Nếu DXY tăng vượt ngưỡng nguy hiểm, giới hoạch định chính sách nhiều khả năng sẽ tung ra các biện pháp can thiệp khẩn cấp: mở rộng hoán đổi tiền tệ, kiểm soát đường cong lợi suất, thậm chí thỏa thuận tiền tệ quốc tế kiểu “Hiệp ước Plaza” mới. Dù có thể ngăn đà tăng tương đối của USD, các biện pháp này lại đồng nghĩa với việc phá giá sức mua tuyệt đối của đồng tiền thông qua nới lỏng tiền tệ không tránh khỏi.

Vàng trong vai trò mới

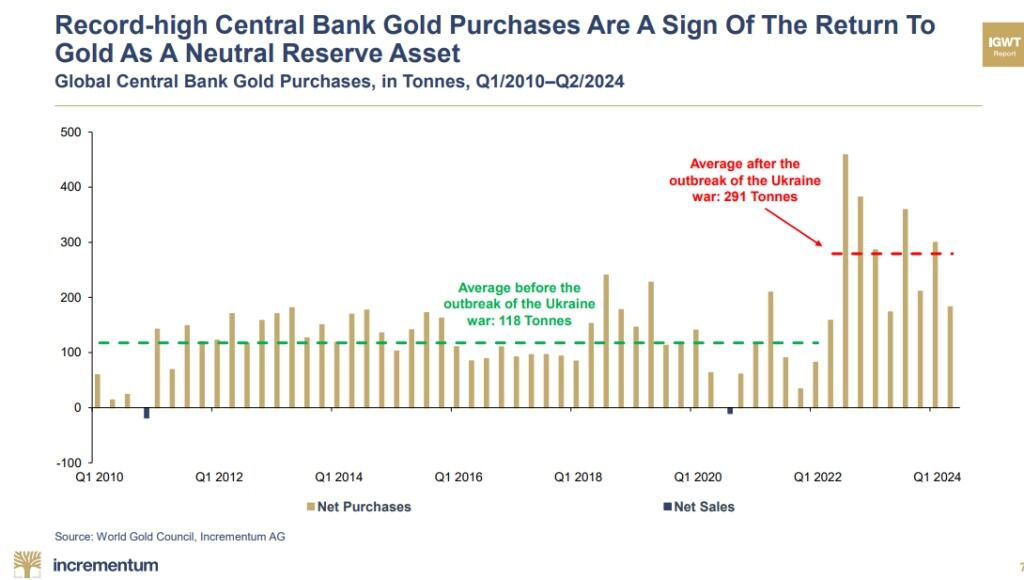

Khác biệt then chốt so với 2008 nằm ở vị thế của vàng. Không còn chỉ là tài sản đầu cơ, vàng đã trở thành dự trữ chiến lược trong bối cảnh thế giới từng bước phi-đô la hóa. Kể từ năm 2022 – khi Mỹ vũ khí hóa đồng USD trong các lệnh trừng phạt – nhu cầu vàng từ các ngân hàng trung ương đã tăng gấp ba lần. Liên minh BRICS+ thậm chí đang sử dụng vàng để thanh toán thương mại.

Ngân hàng Thanh toán Quốc tế (BIS) đã nâng vàng lên tài sản cấp 1 (Tier-1), trong khi làn sóng hồi hương vàng từ các sàn giao dịch phương Tây cho thấy sự công nhận thể chế về vai trò tiền tệ ngày càng lớn của kim loại quý này. Không giống như 2008 khi vàng lao dốc ngắn hạn, cú suy thoái lớn tiếp theo có thể chứng kiến dòng vốn chưa từng có chảy vào vàng thay vì tháo chạy khỏi nó.

Kết cục khó tránh

Dù khác biệt về thời điểm và cơ chế, hầu hết chuyên gia đều đồng thuận một điểm cốt lõi: tầm quan trọng của vàng sẽ tiếp tục gia tăng. Dù USD có nhịp tăng cuối hay chỉ suy giảm dần, những con số khắc nghiệt về nợ công cho thấy sự mất giá của tiền pháp định là xu thế không thể đảo ngược.

Đồng USD sẽ không biến mất chỉ sau một đêm, nhưng ảnh hưởng bá quyền của nó đang dần yếu khi các quốc gia đẩy mạnh cơ chế thương mại thay thế. Trong bối cảnh ấy, vàng nổi lên không còn như một khoản đầu cơ, mà là chính sách bảo hiểm tiền tệ tối hậu trước một hệ thống tài chính toàn cầu ngày càng bất ổn.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc đã xác nhận vượt mốc 42 USD/ounce troy, đánh dấu mức cao nhất kể từ tháng 9 năm 2011, với mức tăng ấn tượng 53% từ đầu năm đến nay. Hiệu suất này vượt trội so với mức tăng 31% của vàng, đưa bạc tiến gần đến mức đỉnh tâm lý quan trọng 50 USD/ounce.

Nhu cầu đầu tư cũng đồng thời gia tăng khi các nhà đầu tư tìm kiếm các lựa chọn thay thế hợp lý hơn so với vàng. Tỷ lệ vàng-bạc được cải thiện, hiện ở mức 87:1 so với 105:1 hồi tháng 4, cho thấy giá trị tương đối của bạc đã được củng cố đáng kể. Mức cao nhất trong bảy tháng của tỷ lệ này cho thấy tiềm năng vượt trội của bạc vẫn còn dư địa để phát triển.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823