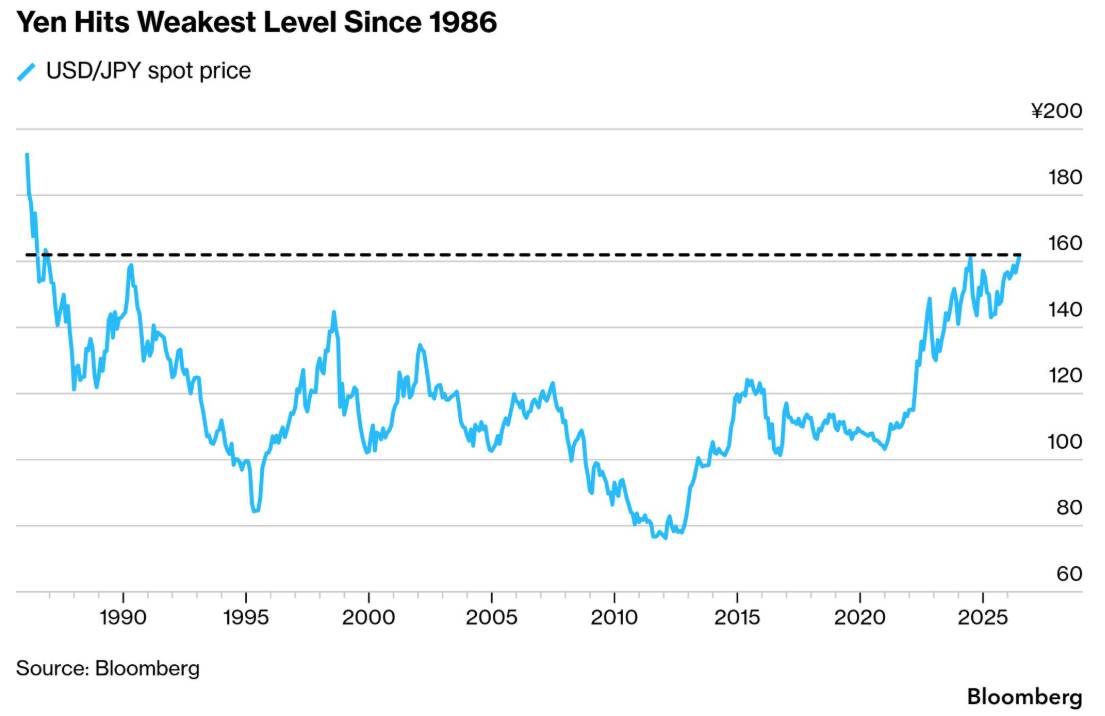

Vượt mốc 161,95 so với đô la Mỹ, đồng yên đã xóa bỏ lịch sử tỷ giá hối đoái kéo dài bốn thập kỷ, ngay cả khi Ngân hàng Nhật Bản nâng lãi suất lên mức cao nhất kể từ năm 1995. Sự sụt giảm dai dẳng bất chấp việc bình thường hóa chính sách và chi tiêu can thiệp kỷ lục cho thấy rằng chênh lệch lãi suất, chứ không chỉ riêng chính sách tiền tệ của Nhật Bản, hiện là yếu tố chi phối trên thị trường tiền tệ toàn cầu.

Trong phiên giao dịch tại New York, đồng yên đã vượt qua mốc 161,95 so với đô la Mỹ, mức chưa từng thấy kể từ năm 1986, trước khi tiếp tục giảm xuống 162,40 trong phiên giao dịch tại Tokyo vào ngày hôm sau. Cột mốc này mang một ý nghĩa lịch sử đặc biệt, vượt xa phép tính đơn thuần về tỷ giá hối đoái: lần cuối cùng đồng yên giao dịch ở mức yếu như vậy là trong giai đoạn tăng giá kéo dài nhiều năm, cuối cùng đã đưa nó lên mức mạnh hơn đáng kể, sau Hiệp định Plaza năm 1985 được thiết kế đặc biệt để làm suy yếu đô la và tăng cường đồng yên. Bong bóng tài sản của Nhật Bản vẫn đang phình to. Liên Xô đang phải đối phó với hậu quả của thảm họa Chernobyl. Bộ phim Top Gun của Tom Cruise đang đưa sự nghiệp của anh lên đỉnh cao thương mại.

Năm 2026, đồng yên đang di chuyển theo hướng hoàn toàn ngược lại so với quỹ đạo năm 1986, và các lực lượng cấu trúc thúc đẩy sự phân kỳ đó cho thấy một nước Nhật Bản hoàn toàn khác biệt, và một kiến trúc tiền tệ toàn cầu hoàn toàn khác biệt, so với kiến trúc đã tạo ra mức tỷ giá hối đoái ban đầu năm 1986.

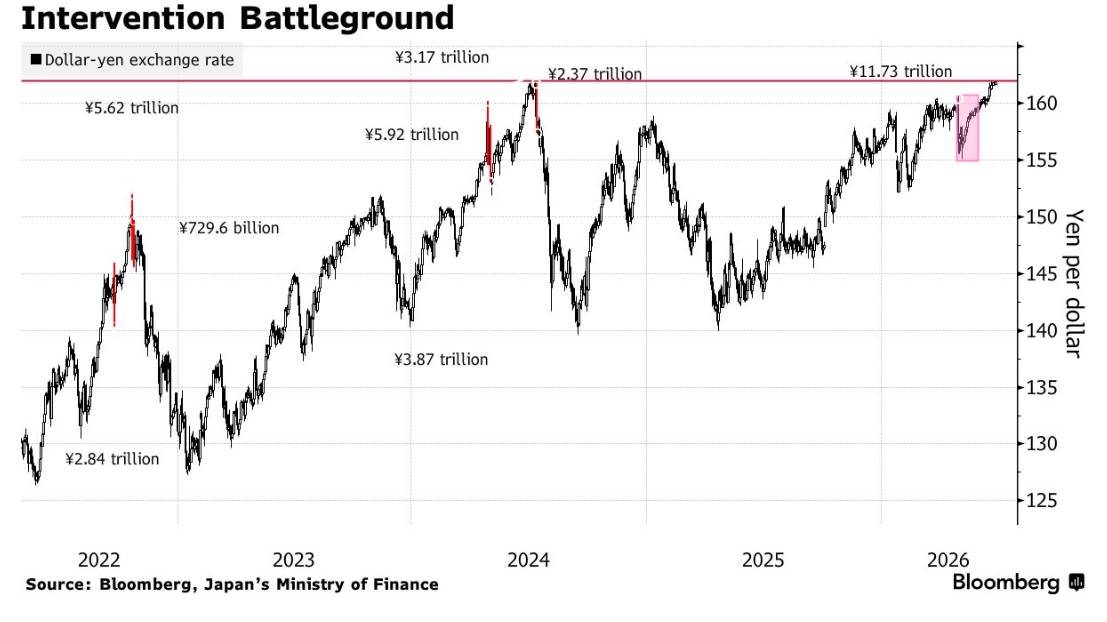

Phản ứng của chính phủ rất mạnh mẽ và tốn kém. Nhật Bản đã chi một khoản tiền kỷ lục 11,73 nghìn tỷ yên, tương đương khoảng 72,4 tỷ đô la Mỹ, cho các biện pháp can thiệp từ ngày 28 tháng 4 đến ngày 27 tháng 5, sau khi đồng yên lần đầu tiên giảm xuống dưới mức 160 yên/đô la. Theo dữ liệu dự trữ của Bộ Tài chính, đợt can thiệp này có thể đã buộc Nhật Bản phải sử dụng đến lượng chứng khoán nước ngoài mà nước này đang nắm giữ, bao gồm cả trái phiếu kho bạc Mỹ, để tài trợ cho việc bảo vệ đồng tiền. Bất chấp khoản chi tiêu chưa từng có này, đồng yên vẫn tiếp tục trượt giá, vượt qua mức năm 1986 chỉ vài tuần sau khi chiến dịch can thiệp kết thúc.

“Trọng tâm hôm nay sẽ là liệu chính quyền Nhật Bản có tiến hành can thiệp thực tế hay chỉ đưa ra những cảnh báo bằng lời nói mạnh mẽ hơn”, Yujiro Goto, chiến lược gia trưởng về ngoại hối tại Nomura Securities, cho biết, tóm gọn câu hỏi thị trường trước mắt. Nhưng câu hỏi quan trọng nhất về mặt phân tích là tại sao một sự can thiệp kỷ lục và việc Ngân hàng Trung ương Nhật Bản (BOJ) tăng lãi suất lên mức cao nhất kể từ năm 1995 lại không đủ để đảo ngược xu hướng mất giá kéo dài nhiều năm, điều này thách thức mối quan hệ kinh điển giữa lãi suất và sức mạnh tiền tệ.

Việc bình thường hóa chính sách của Ngân hàng Nhật Bản (BOJ) vẫn chưa đủ.

Theo lý thuyết tiền tệ truyền thống, lộ trình chính sách của Ngân hàng Nhật Bản (BOJ) trong hai năm qua lẽ ra phải tạo ra sự mạnh lên đáng kể cho đồng yên, thay vì sự suy yếu dai dẳng đã đẩy đồng tiền này xuống mức thấp nhất trong bốn thập kỷ. BOJ đã chấm dứt chính sách lãi suất âm vào năm 2024, tăng lãi suất dần dần trong suốt năm 2025 và nâng lãi suất chuẩn lên 1% vào ngày 16 tháng 6, mức cao nhất kể từ năm 1995. Đây là sự bình thường hóa chính sách tiền tệ thực sự và đáng kể sau nhiều thập kỷ nới lỏng chưa từng có tiền lệ.

Phản ứng khá im lặng của thị trường trước sự bình thường hóa này phản ánh một thực tế cụ thể và quan trọng về mặt phân tích: giá trị tiền tệ được xác định bởi chênh lệch lãi suất tương đối, chứ không phải mức tuyệt đối. Việc Ngân hàng Nhật Bản (BOJ) tăng lãi suất lên 1% chỉ hỗ trợ tiền tệ ở mức tối thiểu nếu Cục Dự trữ Liên bang Mỹ (Fed) và các ngân hàng trung ương lớn khác đồng thời giữ nguyên hoặc tăng lãi suất từ mức tuyệt đối cao hơn đáng kể. Chừng nào khoảng cách giữa lãi suất vẫn còn thấp của Nhật Bản và lãi suất ở Mỹ cùng các nền kinh tế lớn khác vẫn còn rộng, thì động lực kinh tế cơ bản ủng hộ giao dịch chênh lệch lãi suất bằng đồng yên (vay rẻ bằng đồng yên để đầu tư vào các tài sản có lợi suất cao hơn ở nước ngoài) vẫn còn nguyên vẹn bất kể lãi suất của Nhật Bản đang di chuyển theo hướng nào, miễn là khoảng cách đó không thu hẹp đáng kể.

Yếu tố Kevin Warsh, được phân tích chi tiết trong các bài viết phân tích tiền tệ trước đó trong loạt bài này, chính là chất xúc tác cụ thể đã ngăn cản việc bình thường hóa lãi suất của Nhật Bản tạo ra sự hỗ trợ tiền tệ mà lẽ ra sự thay đổi chính sách của BOJ sẽ tạo ra. Sự xuất hiện đầy khí thế của Warsh vào ngày 17 tháng 6, gây ra sự tăng vọt trong đặt cược vào việc Fed tăng lãi suất và đẩy thị trường hoán đổi lãi suất định giá đầy đủ mức tăng 0,25 điểm phần trăm vào tháng 10, đã làm gia tăng chứ không phải thu hẹp khoảng cách lãi suất hiệu quả, yếu tố quan trọng nhất trong tính toán giao dịch chênh lệch lãi suất đồng yên. Ngay cả khi BOJ tăng lãi suất chính sách của mình về mặt tuyệt đối, quỹ đạo thắt chặt song song và mạnh mẽ hơn của Fed đã duy trì hoặc thậm chí làm gia tăng chênh lệch này, vốn là động lực thúc đẩy dòng vốn chảy ra khỏi Nhật Bản.

Đây là lời giải thích về mặt cấu trúc cho lý do tại sao "tác động là tối thiểu" từ việc Ngân hàng Nhật Bản (BOJ) tăng lãi suất vào tháng 6, vì sự chú ý của thị trường đã chuyển sang việc Cục Dự trữ Liên bang (Fed) điều chỉnh giá theo hướng diều hâu diễn ra cùng tuần đó. Thời điểm diễn ra đồng thời của hai diễn biến từ hai ngân hàng trung ương này, việc BOJ tăng lãi suất và lần đầu tiên Warsh đưa ra chính sách diều hâu, chỉ cách nhau vài ngày, đã tạo ra một thí nghiệm tự nhiên trong đó hướng đi tương đối của chính sách quan trọng hơn nhiều so với lập trường tuyệt đối của bất kỳ ngân hàng trung ương nào, và hướng đi tương đối đó ủng hộ việc đồng đô la tiếp tục mạnh lên so với đồng yên.

Căng thẳng kinh tế chính trị trong chính phủ Nhật Bản

Chi tiết quan trọng nhất về mặt phân tích, ẩn sâu trong câu chuyện về sự suy yếu của đồng yên, là sự căng thẳng nội bộ rõ ràng trong chính phủ Nhật Bản liên quan đến tốc độ thắt chặt chính sách tiền tệ của Ngân hàng Trung ương Nhật Bản (BOJ). Nếu được mô tả chính xác, sự căng thẳng này sẽ giúp giải thích tại sao quá trình bình thường hóa chính sách tiền tệ diễn ra với tốc độ không đủ để hỗ trợ đáng kể cho đồng tiền này.

Thông tin chính phủ sẽ kêu gọi quản lý tiền tệ "phù hợp" trong các hướng dẫn chính sách cơ bản là một tín hiệu cụ thể và được cân nhắc kỹ lưỡng, cho thấy giới lãnh đạo chính trị Tokyo muốn Ngân hàng Nhật Bản (BOJ) thận trọng trong việc tăng lãi suất, ngay cả khi sự suy yếu của đồng tiền do việc thắt chặt chính sách chưa đủ mạnh tạo ra áp lực lạm phát đối với người tiêu dùng, điều này "đang đe dọa làm suy yếu uy tín của chính phủ Thủ tướng Sanae Takaichi".

Điều này tạo ra một thế khó xử thực sự trong chính sách, phản ánh về mặt logic cấu trúc, những động thái được quan sát thấy ở các nền kinh tế lớn khác trong chuỗi bài này: chính phủ phải gánh chịu chi phí chính trị của lạm phát do đồng yên gây ra thông qua giá lương thực và năng lượng tăng cao, đồng thời cũng có lý do để ưu tiên tốc độ thắt chặt tiền tệ chậm hơn so với mức cần thiết để hỗ trợ tiền tệ một cách hiệu quả. Những mối lo ngại cụ thể có thể thúc đẩy sự ưu tiên này bao gồm tác động của lãi suất cao hơn đối với chi phí trả nợ công khổng lồ của Nhật Bản, rủi ro rằng việc thắt chặt mạnh mẽ có thể làm tổn hại đến khả năng cạnh tranh xuất khẩu mà đồng yên yếu hiện đang mang lại cho các nhà sản xuất Nhật Bản, và mối lo ngại rộng hơn về việc làm suy yếu đà phát triển kinh tế non trẻ mà Nhật Bản đã xây dựng sau một thế hệ trì trệ.

Tình trạng dân số già hóa và suy giảm, được ghi nhận như một trở ngại tăng trưởng mang tính cấu trúc trong suốt các phân tích nhân khẩu học tương tự về Trung Quốc trong loạt bài này, càng làm trầm trọng thêm căng thẳng chính sách này, đặc biệt là đối với Nhật Bản: dân số giảm trong khi nợ công ngày càng tăng tạo ra một hạn chế về cấu trúc đối với việc Ngân hàng Trung ương Nhật Bản (BOJ) có thể tăng lãi suất mạnh mẽ đến mức nào mà không gây ra khủng hoảng trả nợ tương tự như cuộc khủng hoảng được ghi nhận trong phân tích thị trường trái phiếu Nhật Bản trước đó, nơi phí bảo hiểm kỳ hạn trái phiếu chính phủ Nhật Bản (JGB) đã tăng cao hơn so với các trái phiếu tương đương trên toàn cầu, chủ yếu là do lo ngại về tính bền vững tài chính.

Chính sách ngoại giao tiền tệ phối hợp giữa Mỹ và Nhật Bản

Tuyên bố ngày 19 tháng 6 của Bộ trưởng Tài chính Satsuki Katayama rằng Nhật Bản và Mỹ ngày càng "đồng thuận" về chính sách ngoại hối, sau cuộc trò chuyện của bà với Bộ trưởng Tài chính Scott Bessent, và nhận định của bà rằng hai nước đã nhất trí thực hiện "những bước đi táo bạo" về tiền tệ nếu cần thiết, thể hiện một diễn biến ngoại giao cụ thể liên quan trực tiếp đến chiến lược đô la Mỹ rộng lớn hơn đã được đề cập trong phân tích trước đó về chiến dịch hoán đổi tiền tệ của Bessent.

Cách tiếp cận phối hợp này đáng chú ý vì tiền lệ lịch sử về can thiệp tiền tệ chung giữa Mỹ và Nhật Bản rất hạn chế và có ý nghĩa chính trị quan trọng khi nó xảy ra. So sánh phù hợp nhất là chính Hiệp định Plaza năm 1985, thỏa thuận mà hậu quả của nó đã tạo ra mức tỷ giá hối đoái năm 1986 mà đồng yên hiện đang tiến gần đến từ hướng ngược lại. Hiệp định Plaza là một sự can thiệp đa quốc gia rõ ràng và phối hợp được thiết kế để làm suy yếu đồng đô la sau nhiều năm đồng đô la mạnh đã làm tổn hại đến khả năng cạnh tranh của ngành sản xuất Mỹ. Tình hình hiện tại đảo ngược hoàn toàn động lực lịch sử này: thay vì Mỹ tìm cách làm suy yếu đồng đô la vì lý do cạnh tranh, sự liên kết hiện tại liên quan đến những nỗ lực phối hợp tiềm tàng để hỗ trợ đồng yên chống lại sự mạnh quá mức của đồng đô la, phản ánh những ưu tiên khác nhau của một chính quyền đang quản lý các mối lo ngại về lạm phát được ghi nhận xuyên suốt loạt bài này về lập trường chính sách của Cục Dự trữ Liên bang Washington.

Việc ông Bessent sẵn sàng phối hợp với Nhật Bản về vấn đề hỗ trợ đồng yên, ngay cả khi Bộ Tài chính của chính ông cũng đang đồng thời theo đuổi chiến lược tấn công bằng đường dây hoán đổi đô la như đã được đề cập trong phân tích trước đó về sự thống trị của đồng đô la, phản ánh bản chất tinh vi và đôi khi có vẻ mâu thuẫn của chính sách ngoại giao tiền tệ hiện tại của Mỹ: tăng cường vai trò đồng đô la dự trữ trên toàn cầu thông qua việc mở rộng đường dây hoán đổi ở vùng Vịnh và châu Á, đồng thời quản lý mối quan hệ song phương với đồng yên để tránh kiểu khủng hoảng tiền tệ hỗn loạn của Nhật Bản có thể gây bất ổn cho thị trường tài chính châu Á rộng lớn hơn và làm phức tạp thêm mối quan hệ chiến lược rộng lớn hơn của Mỹ với Tokyo.

Mô hình can thiệp lịch sử và hiệu quả giảm dần của nó

Mô hình can thiệp tiền tệ của Nhật Bản, từ năm 2022 khi Nhật Bản can thiệp để hỗ trợ đồng yên lần đầu tiên kể từ năm 1998, rồi lại vào năm 2024, và giờ là chiến dịch chưa từng có trị giá 11,73 nghìn tỷ yên vào tháng 4-5 năm 2026, cho thấy một quỹ đạo nhất quán và đáng lo ngại: mỗi lần can thiệp chỉ mang lại sự cứu trợ tạm thời trước khi xu hướng mất giá cơ bản tái diễn, và mỗi lần can thiệp tiếp theo đều đòi hỏi chi phí lớn hơn để đạt được hiệu quả tương đương, nhưng ngày càng mang tính tạm thời.

Mô hình lợi nhuận giảm dần này phản ánh thách thức cơ bản mà Mark Cranfield, chiến lược gia của Markets Live, đã chỉ ra một cách thẳng thắn: việc chống lại xu hướng biến động của thị trường ngoại hối toàn cầu trị giá 9,5 nghìn tỷ đô la mỗi ngày là vô cùng khó khăn đối với bất kỳ quốc gia nào, dù có nguồn lực dồi dào đến đâu, khi các yếu tố cấu trúc thúc đẩy hướng đi của đồng tiền, trong trường hợp này là chênh lệch lãi suất và động lực giao dịch chênh lệch lãi suất (carry trade), vẫn chưa được giải quyết bằng chính sự can thiệp đó.

Can thiệp tiền tệ hoạt động thông qua các nghiệp vụ thị trường trực tiếp nhằm tạm thời thay đổi cán cân cung cầu của cặp tiền tệ, tạo ra tín hiệu giá có thể ảnh hưởng đến tâm lý thị trường và tiềm ẩn nguy cơ đảo chiều kỹ thuật nếu vị thế trở nên quá mất cân bằng. Tuy nhiên, can thiệp không giải quyết được động lực kinh tế cơ bản, đó là chênh lệch lãi suất, yếu tố tạo ra áp lực dòng vốn dai dẳng lên đồng tiền. Chừng nào chênh lệch đó còn lớn, can thiệp chỉ tạo ra một mức trần cho tốc độ mất giá chứ không phải là một sự đảo chiều thực sự, và mỗi lần duy trì một mức tâm lý cụ thể, ví dụ 160, mốc lịch sử năm 1986, hoặc có thể là 165, đều đòi hỏi chi tiêu mới khi áp lực cơ bản tái khẳng định.

Mức kỹ thuật cụ thể mà Cranfield xác định là trọng tâm tiếp theo, phạm vi 164 đến 165 dựa trên các mô hình dữ liệu giá năm 1986, đại diện cho loại điểm tham chiếu lịch sử mà các nhà giao dịch tiền tệ sử dụng để xác định các mức kháng cự tiềm năng, nhưng biến số quan trọng hơn về cơ bản vẫn là liệu khoảng cách lãi suất giữa Fed và BOJ có thu hẹp đáng kể hay không, thông qua việc Fed tạm dừng hoặc cắt giảm lãi suất, hoặc thông qua việc BOJ đẩy nhanh lộ trình thắt chặt của riêng mình vượt quá những gì mà căng thẳng chính trị trong nước được ghi nhận ở trên hiện đang cho phép.

Hậu quả kinh tế trong nước: Người thắng và kẻ thua

Sự suy yếu của đồng yên đang tạo ra tác động kinh tế trong nước hình chữ K, một chủ đề lặp đi lặp lại trong loạt bài phân tích về nhiều nền kinh tế này: lợi ích rõ ràng và đáng kể cho các lĩnh vực và các bên liên quan cụ thể, cùng với những tổn thất thực sự và ngày càng tăng đối với những người khác, và hậu quả chính trị của sự phân bổ này sẽ quyết định tính bền vững của phương pháp chính sách hiện tại.

Các nhà xuất khẩu Nhật Bản là những người hưởng lợi rõ rệt nhất, khi đồng tiền yếu trực tiếp thúc đẩy giá trị doanh thu xuất khẩu tính bằng yên và hỗ trợ thị trường chứng khoán đạt mức cao kỷ lục gần đây. Hướng dẫn cụ thể của Tập đoàn Toyota Motor rằng cứ mỗi 1 yên mất giá sẽ làm tăng lợi nhuận hoạt động của hãng thêm 50 tỷ yên là một minh họa cụ thể cho quy mô của vấn đề: nhà sản xuất ô tô này có thể thu được khoản lợi nhuận khổng lồ, ước tính khoảng 5,8 tỷ đô la trong năm nay trên toàn ngành sản xuất ô tô Nhật Bản, chỉ đơn thuần nhờ vào sự mất giá của đồng yên so với đô la và các đồng tiền giao dịch chính khác.

Lợi ích từ lĩnh vực xuất khẩu này hoạt động thông qua cơ chế tương tự như đã được ghi nhận trong nhiều trường hợp mất giá tiền tệ trong lịch sử: hàng hóa sản xuất tại Nhật Bản trở nên cạnh tranh hơn về giá cả trên thị trường xuất khẩu tính bằng đô la Mỹ, trong khi doanh thu tính bằng yên từ những giao dịch đó lại chuyển thành lợi nhuận lớn hơn khi quy đổi trở lại sang đồng tiền kế toán của Nhật Bản. Đối với thị trường chứng khoán Nhật Bản, vốn bị chi phối bởi các công ty xuất khẩu đa quốc gia lớn trong chỉ số của mình, động lực tiền tệ này tạo ra một động lực tăng trưởng mang tính cấu trúc, góp phần vào sức mạnh của thị trường chứng khoán như đã đề cập trong bức tranh tổng thể.

Gánh nặng chi phí trong việc phân bổ này ảnh hưởng nặng nề nhất đến người tiêu dùng Nhật Bản và các doanh nghiệp phụ thuộc vào nhập khẩu. Nhật Bản nhập khẩu gần như toàn bộ năng lượng, với phần lớn dầu nhập khẩu có nguồn gốc từ Trung Đông, khiến nước này đồng thời chịu ảnh hưởng trực tiếp từ việc giá năng lượng tăng cao do chiến tranh Iran và sự gia tăng chi phí do biến động tỷ giá khi tính bằng đồng yên suy yếu. Ngay cả khi hy vọng về một thỏa thuận hòa bình đã làm giảm áp lực lên giá dầu tuyệt đối, sự suy yếu riêng biệt của đồng yên có nghĩa là các nhà nhập khẩu Nhật Bản không nhận được đầy đủ lợi ích từ việc giá dầu giảm, bởi vì sự mất giá của đồng tiền so với đô la đã bù đắp một phần đáng kể sự giảm giá tính bằng đô la.

Áp lực chi phí tiêu dùng này, thể hiện ở việc giá cả thực phẩm, điện và nhiều mặt hàng nhập khẩu tăng cao, cho thấy điểm yếu chính trị cụ thể đe dọa chính phủ của Thủ tướng Takaichi, và đó là cơ chế mà thông qua đó sự suy yếu của đồng tiền, về mặt bề ngoài là một hiện tượng kỹ thuật của thị trường tài chính, chuyển thành rủi ro chính trị thực sự đối với chính quyền cầm quyền.

Khung đầu tư cho một loại tiền tệ đang ở mức cực điểm lịch sử

Đối với các nhà đầu tư đang đối mặt với rủi ro từ đồng yên tại thời điểm lịch sử quan trọng này, cần chú ý đến một số yếu tố phân tích cụ thể ngoài tỷ giá hối đoái chung chung.

Cổ phiếu các công ty xuất khẩu của Nhật Bản, đặc biệt là các nhà sản xuất ô tô và các nhà sản xuất khác có doanh thu chủ yếu bằng đô la Mỹ, tiếp tục hưởng lợi từ sự biến động tỷ giá hối đoái đã hỗ trợ thị trường chứng khoán Nhật Bản đạt mức cao kỷ lục. Sự nhạy cảm về lợi nhuận của Toyota được nêu ở trên là một ví dụ định lượng về xu hướng này, trải rộng khắp lĩnh vực sản xuất và xuất khẩu của Nhật Bản, và việc đồng yên tiếp tục suy yếu, dù gây ra những tổn thất về chính trị và kinh tế trong nước, vẫn tạo ra động lực tăng trưởng lợi nhuận bền vững cho phân khúc cổ phiếu cụ thể này.

Rủi ro can thiệp tạo ra một sự cân nhắc đặc thù và bất đối xứng đối với việc đầu tư vào cổ phiếu Nhật Bản có phòng ngừa rủi ro tỷ giá so với các nhà đầu tư không phòng ngừa rủi ro tỷ giá. Các nhà đầu tư nắm giữ cổ phiếu Nhật Bản không phòng ngừa rủi ro tỷ giá đã được hưởng lợi từ cả sự tăng giá của cổ phiếu và hiệu ứng chuyển đổi do sự mất giá của đồng yên, nhưng lại đối mặt với rủi ro rằng việc can thiệp tiền tệ thành công, dù trong lịch sử khó có thể tạo ra sự đảo chiều bền vững dựa trên tiền lệ năm 2022 và 2024, có thể tạo ra sự tăng giá mạnh và hỗn loạn của đồng yên, đồng thời gây thiệt hại cho lợi nhuận từ xuất khẩu và tạo ra tổn thất do chuyển đổi tiền tệ cho các nhà đầu tư không phòng ngừa rủi ro tỷ giá dựa trên đô la Mỹ.

Những tác động rộng hơn đối với thị trường trái phiếu chính phủ Nhật Bản, được ghi nhận chi tiết trong phân tích trước đó về sự chuyển đổi cấu trúc thị trường trái phiếu của Nhật Bản, giao thoa trực tiếp với động lực tiền tệ: một Ngân hàng Trung ương Nhật Bản (BOJ) bị hạn chế thắt chặt chính sách tiền tệ mạnh mẽ hơn do áp lực chính trị và lo ngại về tính bền vững tài chính sẽ không thể thu hẹp chênh lệch lãi suất cần thiết để đảo ngược điểm yếu cấu trúc của đồng yên, tạo ra một vòng xoáy tự củng cố trong đó sự suy yếu của tiền tệ, lạm phát do nhập khẩu và những hạn chế về tài chính đối với việc thắt chặt tiền tệ tác động lẫn nhau.

Sự kiện năm 1986 mang tính chất gợi mở không phải vì lịch sử sẽ lặp lại theo chiều ngược lại, mà vì nó nhấn mạnh sự thay đổi mạnh mẽ trong mối quan hệ cấu trúc giữa đồng tiền Nhật Bản, chính sách tiền tệ và môi trường lãi suất toàn cầu trong bốn thập kỷ qua. Đồng yên mạnh lên đáng kể sau năm 1986 trong bối cảnh nền kinh tế Nhật Bản đang phát triển, thặng dư thương mại là chủ đề căng thẳng chính trị quốc tế, và các biện pháp can thiệp phối hợp được triển khai để giải quyết tình trạng định giá quá cao của đồng đô la. Việc đồng yên suy yếu xuống cùng mức đó vào năm 2026 phản ánh một thế giới hoàn toàn khác: một Nhật Bản đang đối mặt với sự suy giảm dân số và hạn chế tài chính, một môi trường lãi suất toàn cầu được định hình bởi động lực lạm phát của Mỹ dưới thời chủ tịch Cục Dự trữ Liên bang (Fed) với chính sách tiền tệ mới cứng rắn, và các nỗ lực can thiệp, dù được đầu tư nguồn lực dồi dào đến đâu, vẫn không thể vượt qua các lực lượng cấu trúc đẩy theo hướng ngược lại.

Việc mức 161,95 có phải là một ngưỡng kỹ thuật quan trọng dẫn đến sự can thiệp quyết liệt hơn, hay chỉ đơn thuần là một mốc quan trọng khác trên đường tiến tới phạm vi 164-165 như các trường hợp tương tự trong lịch sử gợi ý, phụ thuộc chủ yếu vào các biến số nằm ngoài tầm kiểm soát trực tiếp của Nhật Bản: quỹ đạo chính sách của Cục Dự trữ Liên bang dưới thời ông Warsh, và liệu căng thẳng chính trị trong nước Nhật Bản có cho phép Ngân hàng Nhật Bản (BOJ) thắt chặt chính sách tiền tệ mạnh mẽ hơn hay không, điều cần thiết để thu hẹp đáng kể khoảng cách lãi suất đang gây ra sự suy yếu dai dẳng của đồng tiền này.

-----------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866