Với giá phần mềm tiêu dùng tăng 15% và linh kiện điện tử bán buôn tăng 27% so với cùng kỳ năm ngoái, tiền lương xây dựng trung tâm dữ liệu tăng 6,5% so với mức trung bình 3,6% của khu vực tư nhân, và dự báo của Goldman Sachs về mức tăng giá điện hàng năm 6% đến năm 2027, việc xây dựng cơ sở hạ tầng AI đã chuyển từ một câu chuyện thị trường chứng khoán thành một câu chuyện lạm phát vĩ mô với những hậu quả kéo dài hơn bất kỳ cú sốc nguồn cung tạm thời nào trước đó.

Khung phân tích lạm phát năm 2026 chủ yếu dựa trên hai luận điểm về phía cung: sự gián đoạn nguồn cung năng lượng và phân bón do chiến tranh Iran gây ra, và trước đó là sự tăng giá hàng hóa do cuộc chiến thuế quan. Cả hai hiện đang được giải quyết một phần. Giá khí đốt đang giảm khi cửa khẩu Hormuz mở cửa trở lại. Phán quyết của Tòa án Tối cao đã bác bỏ cấu trúc thuế quan mạnh tay nhất. Kỳ vọng chung là những cú sốc về nguồn cung này, một khi được giải quyết, sẽ cho phép lạm phát bình thường hóa hướng tới mục tiêu 2% của Cục Dự trữ Liên bang trong trung hạn.

Kỳ vọng đó đang đối mặt với một thách thức mới và khác biệt về cấu trúc, vốn đã hình thành rõ ràng trong suốt thời gian mà các tin tức về năng lượng và thuế quan chiếm lĩnh sự chú ý của giới phân tích: việc xây dựng cơ sở hạ tầng trí tuệ nhân tạo đã trở thành một nguồn áp lực lạm phát độc lập và bền vững, hoạt động thông qua các cơ chế phía cầu khác biệt về cơ bản so với các cú sốc phía cung đã chi phối câu chuyện lạm phát cho đến nay.

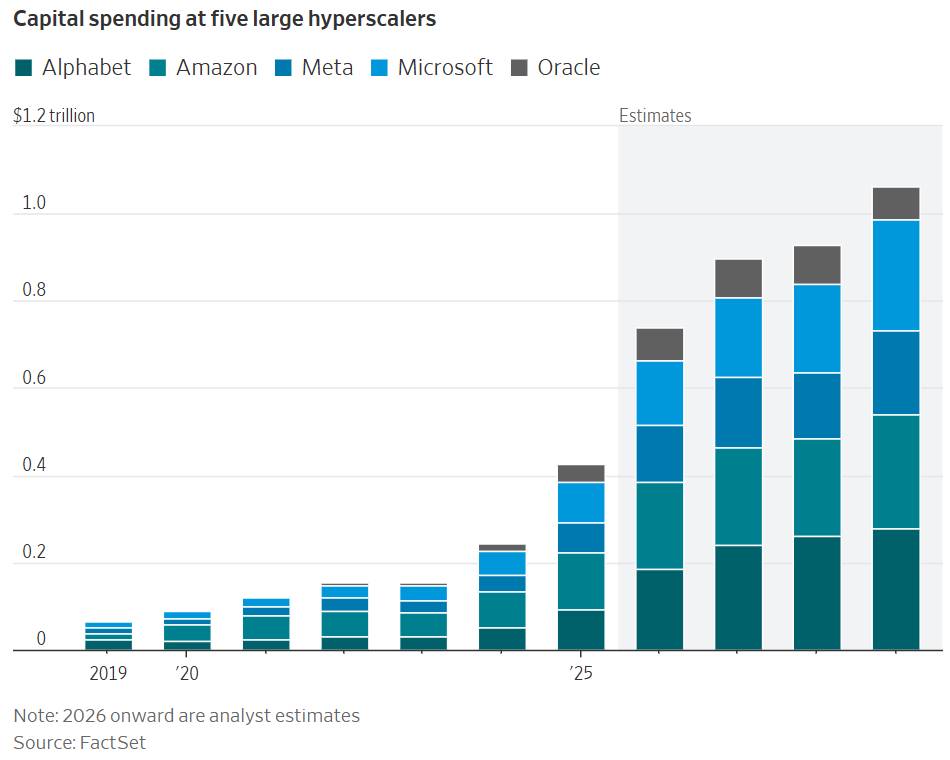

Theo dữ liệu của FactSet, chi tiêu vốn tại chỉ năm công ty siêu quy mô lớn – Alphabet, Amazon, Meta, Microsoft và Oracle – ước tính đạt 741 tỷ đô la trong năm nay, tăng gần 75% so với năm trước. Nhà kinh tế học Stijn Van Nieuwerburgh của Đại học Columbia ước tính tổng chi tiêu cho việc xây dựng cơ sở hạ tầng AI đến năm 2032 có thể lên tới gần 8 nghìn tỷ đô la, gần gấp năm lần giá trị thị trường bất động sản của toàn thành phố New York. Goldman Sachs dự báo rằng các trung tâm dữ liệu sẽ chiếm gần một nửa mức tăng trưởng nhu cầu điện năng của Mỹ đến năm 2030, đẩy giá điện tiêu dùng tăng khoảng 6% mỗi năm trong năm nay và năm sau.

Sự khác biệt cụ thể mà các chiến lược gia tại Evercore ISI đưa ra giữa lạm phát do AI gây ra và việc tăng thuế quan và giá dầu trước đó đáng được xem xét trong phân tích này: "Cả thuế quan và giá dầu đều là những cú sốc nhất thời, tạm thời dẫn đến tăng giá. AI là một cú sốc đối với nhu cầu có thể kéo dài nhiều năm." Đây là đặc điểm của lạm phát khiến cho những tác động vĩ mô của việc xây dựng AI có tính hệ quả về mặt cấu trúc lớn hơn so với bất kỳ cú sốc nào mà nó đang bắt đầu chồng lên: không phải là sự gián đoạn nguồn cung tạm thời sẽ được giải quyết khi chất xúc tác cơ bản được loại bỏ, mà là sự mở rộng nhu cầu bền vững, cạnh tranh với các nguồn lực vật chất, lao động và năng lượng hạn chế trên phạm vi rộng nhất có thể của các ngành kinh tế.

Thực tế vật chất của cú sốc nhu cầu 741 tỷ đô la

Cuộc tranh luận công khai về trí tuệ nhân tạo đã tập trung quá mức vào những gì AI có thể làm, những công việc mà nó sẽ thay thế, những lợi ích về năng suất mà nó sẽ tạo ra và những mô hình kinh doanh mà nó sẽ phá vỡ. Câu chuyện thổi phồng về vấn đề này xuất phát từ thực tế vật chất của việc xây dựng cơ sở hạ tầng AI, và thực tế vật chất đó rất rộng lớn, tốn nhiều tài nguyên và có giá cả cạnh tranh so với mọi người tiêu dùng khác sử dụng cùng một nguồn lực.

Van Nieuwerburgh nhận xét: “Quá trình xây dựng tự thân nó mang tính vật chất rất rõ rệt”, và việc liệt kê những gì cần thiết cho quá trình xây dựng vật chất đó cung cấp bản đồ rõ ràng nhất hiện có về các kênh truyền dẫn lạm phát: thiết bị điện toán phức tạp, hệ thống làm mát, cáp điện và cáp quang, máy phát điện dự phòng, và nhân công xây dựng để lắp đặt tất cả. Mỗi hạng mục này đều có ứng dụng thương mại vượt xa các trung tâm dữ liệu, có nghĩa là nhu cầu về các nguồn lực này của AI cạnh tranh trực tiếp với mọi hoạt động kinh tế khác đòi hỏi cùng một đầu vào.

Cơ chế lan tỏa là đặc điểm phân tích quan trọng nhất để hiểu cách thức việc phát triển AI tạo ra lạm phát giá tiêu dùng trên diện rộng thay vì chỉ giới hạn trong phạm vi ngành công nghệ. Chip nhớ và lưu trữ, được các trung tâm dữ liệu AI tiêu thụ với số lượng khổng lồ, cũng là các thành phần cơ bản của điện thoại thông minh, máy chơi game, thiết bị điện tử ô tô và nhiều sản phẩm điện tử tiêu dùng khác. Khi nhu cầu của các trung tâm dữ liệu đối với bộ nhớ DRAM, NAND flash và HBM tạo ra sự khan hiếm nguồn cung so với năng lực sản xuất toàn cầu, sự tăng giá không chỉ giới hạn trong lĩnh vực trung tâm dữ liệu mà còn lan rộng ra mọi thị trường cuối cùng sử dụng cùng loại chip cơ bản.

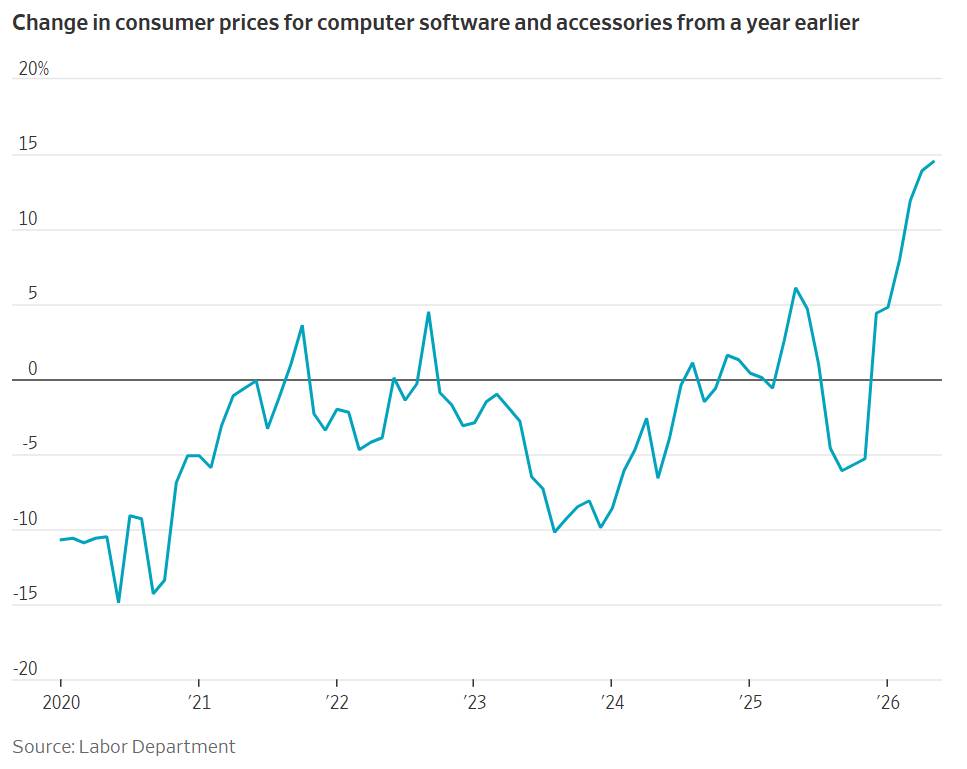

Việc giá các thiết bị điện tử tiêu dùng tăng lên, điều đã được thể hiện rõ trong dữ liệu lạm phát tháng 5, xác nhận rằng sự lan truyền này đang diễn ra. Giá phần mềm và phụ kiện máy tính cho người tiêu dùng đã tăng khoảng 15% so với cùng kỳ năm ngoái trong tháng 5. Giá bán buôn linh kiện và phụ kiện điện tử tăng 27% so với cùng kỳ năm ngoái, khoảng cách giữa giá bán buôn và giá bán lẻ cho thấy giá cả tiêu dùng sẽ còn tăng thêm nữa do sự chênh lệch giá từ 2-4 tháng giữa giá bán buôn và giá bán lẻ. Nintendo, Microsoft, Sony và Apple đều đã thông báo tăng giá sản phẩm, và các CEO của họ đều cho rằng nguyên nhân một phần hoặc toàn bộ là do chi phí linh kiện tăng, trong đó Tim Cook của Apple mô tả môi trường chi phí hiện nay khác biệt hoàn toàn so với bất kỳ điều gì ông từng thấy "trong bất kỳ lĩnh vực nào trong hơn 40 năm qua".

Kênh Thị trường Lao động: Tiền lương cho các kỹ năng chuyên môn tăng nhanh hơn mức trung bình của nền kinh tế nói chung.

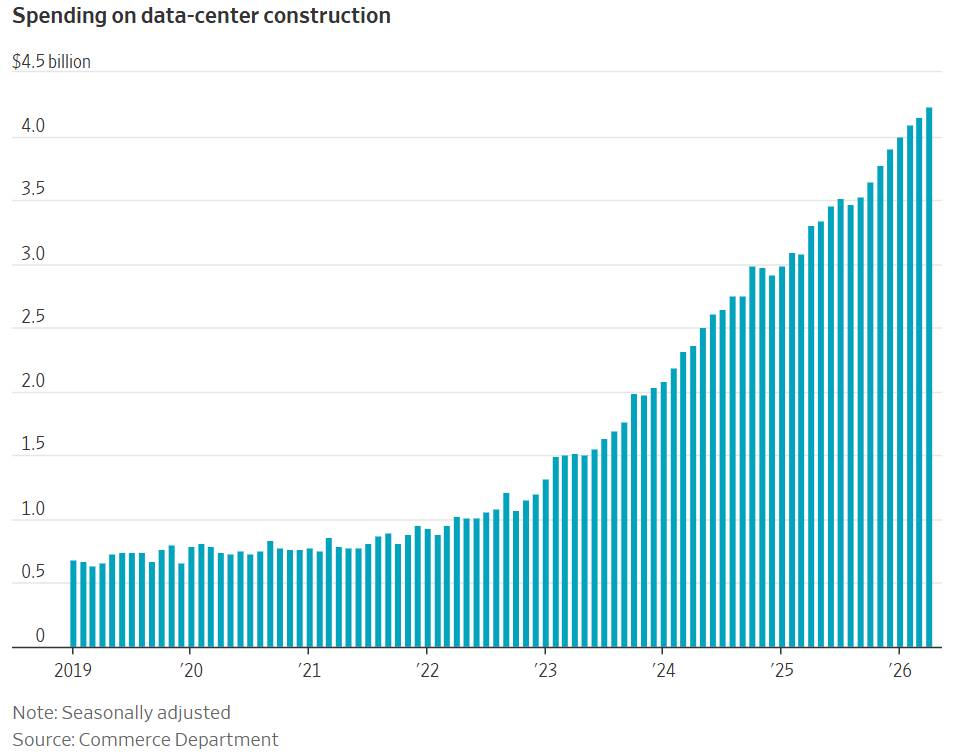

Công việc xây dựng và lắp đặt cần thiết cho việc xây dựng trung tâm dữ liệu không phải là lao động công nghiệp thông thường. Đó là công việc lắp đặt điện và dây dẫn chuyên biệt, đòi hỏi các chứng chỉ và kỹ năng cụ thể, và cạnh tranh trực tiếp với lực lượng lao động đang đồng thời được săn đón cho cơ sở hạ tầng điện cần thiết cho quá trình chuyển đổi năng lượng, mạng lưới trạm sạc xe điện và xây dựng thương mại nói chung.

Dữ liệu về tiền lương của các nhà thầu lắp đặt điện và dây dẫn cung cấp thước đo trực tiếp nhất về tình trạng khan hiếm lao động trên thị trường: thu nhập trung bình theo giờ của nhóm này đã tăng 6,5% trong tháng 4 so với cùng kỳ năm ngoái, so với mức tăng 3,6% của tất cả người lao động khu vực tư nhân. Con số này gần gấp đôi tốc độ tăng trưởng tiền lương chung, và nó phản ánh sự hạn chế về nguồn cung lao động điện lành nghề so với nhu cầu tăng cao do việc xây dựng trung tâm dữ liệu tạo ra.

Động lực lạm phát trên thị trường lao động liên quan trực tiếp đến sự tăng tốc trở lại của chỉ số CPI SuperCore đã được ghi nhận trong phân tích lạm phát tháng 5 trước đó trong loạt bài này: lạm phát dịch vụ, vốn chịu ảnh hưởng trực tiếp nhất bởi động lực tiền lương, đang tăng tốc chính xác vì các giai đoạn thâm dụng lao động trong việc triển khai cơ sở hạ tầng AI đang tạo ra áp lực tăng lương trong các ngành nghề chuyên biệt, lan tỏa thông qua cơ chế định giá dịch vụ rộng hơn. Mức tăng lương 6,5% trong ngành lắp đặt điện không chỉ giới hạn trong lĩnh vực xây dựng trung tâm dữ liệu. Nó tạo ra áp lực cạnh tranh về tiền lương trong toàn bộ ngành xây dựng, từ đó ảnh hưởng đến chi phí của tất cả các hoạt động xây dựng, bao gồm nhà ở, bất động sản thương mại và cơ sở hạ tầng công cộng.

Áp lực tăng lương cũng làm tăng thêm mối lo ngại cụ thể đối với rủi ro lạm phát tiềm ẩn mà nhà kinh tế học Jón Steinsson của Đại học Berkeley đã chỉ ra: "Càng nhiều điều này xảy ra, người ta càng có nhiều khả năng nghĩ rằng, 'Này, đây là một xu hướng, có lẽ tôi không nên kỳ vọng lạm phát sẽ giảm xuống.'" Khi công nhân xây dựng chuyên ngành nhận được mức tăng lương hàng năm 6,5% trong một lĩnh vực được công khai và báo cáo rõ ràng, hiệu ứng đào tạo kỳ vọng sẽ lan rộng ra ngoài lực lượng lao động cụ thể đó. Điều này trở thành bằng chứng trong hệ sinh thái đàm phán tiền lương rộng lớn hơn rằng mức tăng 6-7% là khả thi và phù hợp, góp phần vào vòng xoáy giá cả - tiền lương mà nhiệm vụ ổn định giá cả của Cục Dự trữ Liên bang được thiết kế đặc biệt để ngăn chặn.

Kênh Giá Điện: Tăng 6% mỗi năm cho đến năm 2027

Tác động của sự tăng trưởng nhu cầu điện năng cho trung tâm dữ liệu đến giá điện có thể là hệ quả lạm phát lan rộng nhất của việc xây dựng các trung tâm dữ liệu, bởi vì điện là yếu tố đầu vào cho hầu hết mọi hoạt động kinh tế và việc tăng giá điện sẽ ảnh hưởng đồng thời đến mọi lĩnh vực.

Dự báo của các nhà kinh tế Goldman Sachs cho rằng các trung tâm dữ liệu sẽ chiếm gần một nửa mức tăng trưởng nhu cầu điện năng của Mỹ đến năm 2030, dẫn đến giá điện tiêu dùng tăng 6% hàng năm vào năm 2026 và 2027, thể hiện sự gia tăng đáng kể và bền vững vào chi phí năng lượng hộ gia đình, hoạt động độc lập với giá dầu và khí đốt. Mức tăng giá điện 6% hàng năm được phản ánh trong chỉ số CPI thông qua thành phần năng lượng, cùng thành phần mà cuộc chiến tranh Iran đã làm tăng thông qua giá xăng và nhiên liệu sưởi ấm. Khi áp lực giá năng lượng liên quan đến eo biển Hormuz giảm bớt, áp lực giá điện do các trung tâm dữ liệu gây ra sẽ bù đắp một phần cho sự giảm bớt này, ngăn chặn sự sụt giảm CPI năng lượng mà giới chuyên gia dự đoán sẽ đi kèm với việc bình thường hóa giá dầu.

Hiệu ứng thay thế này, trong đó áp lực giá điện do trí tuệ nhân tạo (AI) thúc đẩy thay thế áp lực giá dầu thô do chiến tranh gây ra trong thành phần năng lượng của chỉ số giá tiêu dùng (CPI), là cơ chế cụ thể mà qua đó việc xây dựng AI ngăn cản sự bình thường hóa lạm phát một cách suôn sẻ như luận điểm giải quyết cú sốc nguồn cung ngụ ý. Ngay cả khi giá dầu giảm xuống còn 75 đô la một thùng khi cửa khẩu Hormuz mở cửa hoàn toàn và sản lượng trở lại bình thường, mức tăng giá điện hàng năm 6% vẫn duy trì áp lực tăng lên đối với thành phần năng lượng của CPI thông qua tiểu thành phần điện chứ không phải tiểu thành phần xăng và nhiên liệu sưởi ấm.

Việc tăng giá điện cũng có tác động phân phối ngược chiều, ảnh hưởng nặng nề hơn một cách tương xứng đến các hộ gia đình có thu nhập thấp hơn, जिनकी chi phí điện chiếm tỷ trọng lớn hơn trong tổng chi tiêu. Đây là động lực hình chữ K tương tự đã được ghi nhận trong loạt bài này trong bối cảnh giá năng lượng và thực phẩm: áp lực lạm phát từ nhu cầu điện năng do việc xây dựng các trung tâm trí tuệ nhân tạo gây ra được gánh chịu một cách không cân xứng bởi các hộ gia đình ít có khả năng bù đắp nó thông qua việc tăng giá trị tài sản tài chính.

Vấn đề về tính dai dẳng của cú sốc cầu: Tại sao điều này lại khác biệt so với mọi yếu tố thúc đẩy lạm phát trước đây

Cách tiếp cận của Evercore ISI đối với lạm phát do trí tuệ nhân tạo (AI) gây ra, coi đó là "một cú sốc đối với nhu cầu có thể kéo dài nhiều năm", trái ngược với thuế quan và dầu mỏ được xem là "những cú sốc nhất thời", là đặc điểm phân tích quan trọng nhất để hiểu tại sao những tác động lạm phát của việc xây dựng AI cần được xử lý khác biệt về cơ bản so với những cú sốc nguồn cung tạm thời đã chi phối câu chuyện về lạm phát.

Các cú sốc về phía cung có một cơ chế tự tiêu tán: nguồn cung bị gián đoạn cuối cùng sẽ trở lại bình thường, cho dù thông qua việc giải quyết chất xúc tác địa chính trị, sự thích ứng của chuỗi cung ứng được ghi nhận trong phân tích năm bài học từ eo biển Hormuz, hay cơ chế "giá cao chữa giá cao" khuyến khích sản xuất mới. Khi sự gián đoạn được giải quyết, xung lực lạm phát cũng được giải quyết theo, và lạm phát được tạo ra trong giai đoạn gián đoạn sẽ không tích lũy sang giai đoạn tiếp theo trừ khi nó đã ảnh hưởng đến kỳ vọng về tiền lương hoặc giá dịch vụ theo cách tạo ra hiệu ứng vòng thứ hai.

Những cú sốc về phía cầu không có cơ chế tự tiêu tán tương đương. Khoản chi tiêu vốn 741 tỷ đô la Mỹ cho các trung tâm dữ liệu siêu lớn dự kiến vào năm 2026 không phải là một hiện tượng bất thường tạm thời sẽ trở lại bình thường sau khi cuộc khủng hoảng địa chính trị kết thúc. Con số này cao hơn khoảng 75% so với năm trước và xu hướng hiện tại cho thấy tổng vốn đầu tư xây dựng tích lũy sẽ đạt 8 nghìn tỷ đô la Mỹ đến năm 2032. Áp lực cầu đối với chip, vật liệu xây dựng, lao động chuyên môn và điện năng do khoản chi tiêu này tạo ra không phải là một cú sốc nhất thời mà thị trường hấp thụ và vượt qua. Đó là một sự gia tăng nhu cầu bền vững, kéo dài nhiều năm, liên tục cạnh tranh với mọi người tiêu dùng khác cùng loại tài nguyên với mức giá phản ánh sự khan hiếm liên tục chứ không phải tạm thời.

Nhận định của Thống đốc Cục Dự trữ Liên bang Lisa Cook rằng "chỉ một phần nhỏ trong số tiền chi tiêu đã được công bố cho các trung tâm dữ liệu đã được thực hiện" là sự xác nhận định lượng cho thấy cú sốc cầu vẫn đang ở giai đoạn đầu. Nếu chỉ một phần nhỏ trong kế hoạch xây dựng được thực hiện, và nếu kế hoạch đã được công bố tiếp tục mở rộng khi các đợt IPO sắp tới của OpenAI và Anthropic bổ sung thêm vốn vào thị trường đầu tư cơ sở hạ tầng AI, thì áp lực lạm phát từ phía cầu sẽ gia tăng thay vì đạt đỉnh trong giai đoạn mà giới chuyên gia dự đoán lạm phát sẽ bình thường hóa dựa trên sự giải quyết cú sốc cung.

Tình thế khó xử của Warsh: Chủ tịch Fed từng gọi trí tuệ nhân tạo (AI) là yếu tố giảm lạm phát, giờ lại đang phải đối phó với tác động lạm phát ngắn hạn của AI.

Thách thức cụ thể về mặt trí tuệ và chính sách mà khía cạnh lạm phát của việc phát triển AI tạo ra cho Kevin Warsh có lẽ là ví dụ rõ ràng nhất về cách môi trường kinh tế vĩ mô hiện tại thách thức các khuôn khổ đơn giản.

Vào tháng 11, Warsh đã viết trên tờ Wall Street Journal rằng "Trí tuệ nhân tạo sẽ là một động lực giảm phát đáng kể, làm tăng năng suất và củng cố khả năng cạnh tranh của Mỹ." Đây là luận điểm dài hạn mà hầu hết các nhà kinh tế học nghiêm túc đều chấp nhận: các cuộc cách mạng công nghệ trong lịch sử làm tăng năng suất lao động, cho phép các doanh nghiệp đáp ứng nhu cầu mà không cần tăng giá, và cuối cùng tạo ra những lợi ích giảm phát bù đắp cho những hạn chế về nguồn cung ngắn hạn được tạo ra trong giai đoạn xây dựng.

Phân tích kinh tế của UBS đã định lượng vấn đề về thời gian đối với ông Warsh khi ông trở thành chủ tịch Fed mới: "Sẽ mất ít nhất vài năm trước khi trí tuệ nhân tạo (AI) bắt đầu giúp giảm lạm phát." Hai năm đó không phải là khoảng thời gian mà quyết định ngày 16-17 tháng 6 của FOMC đề cập đến. Đó cũng không phải là khoảng thời gian của những dự đoán về việc tăng lãi suất mà vị thế quyền chọn đô la sau cuộc họp thể hiện. Đó là tương lai trung hạn mà chính sách ngắn hạn phải được điều chỉnh dựa trên đó, và thực tế ngắn hạn là việc xây dựng hệ thống AI đang làm tăng lạm phát chứ không phải giảm nó, ngay cả khi quỹ đạo dài hạn cuối cùng chứng thực luận điểm của ông Warsh hồi tháng 11.

Do đó, Warsh nhận thấy mình đang phải xử lý một tình huống mà quan điểm dài hạn mà ông công khai nêu ra là đúng nhưng lại không hữu ích cho việc điều chỉnh chính sách ngắn hạn, bởi vì thực tế lạm phát ngắn hạn do việc xây dựng AI gây ra phải được cân nhắc dựa trên các quyết định chính sách của FOMC được đưa ra vào năm 2026, chứ không phải dựa trên những lợi ích giảm phát mà các nhà kinh tế của UBS dự đoán sẽ không thành hiện thực sớm hơn năm 2028. Sự trung thực về mặt trí tuệ khi chấp nhận sự căng thẳng giữa ngắn hạn và dài hạn này trong khi vẫn duy trì lập trường chính sách phù hợp với điều kiện hiện tại là phép thử cụ thể mà câu chuyện lạm phát do AI tạo ra đối với uy tín của Warsh.

Kết quả khảo sát của NABE cho thấy 81% các nhà kinh tế tin rằng việc phát triển trí tuệ nhân tạo sẽ làm tăng lạm phát trong năm tới, phản ánh sự đồng thuận chuyên môn về động thái ngắn hạn này, và đó là sự đồng thuận bao gồm các nhà kinh tế thuộc mọi hệ tư tưởng và phương pháp luận, những người bất đồng quan điểm về hầu hết các vấn đề khác của chính sách kinh tế vĩ mô.

Mô hình tương tự về đầu tư công nghệ trong lịch sử và những hạn chế của nó.

Các chu kỳ đầu tư công nghệ lịch sử mà bài phân tích viện dẫn, như đường sắt vào thế kỷ 19, điện khí hóa vào đầu thế kỷ 20 và viễn thông trong thời kỳ bùng nổ dot-com, cung cấp tiền lệ hữu ích để hiểu được động lực kéo dài nhiều năm của việc triển khai công nghệ mang tính chuyển đổi. Chúng cũng đưa ra một bài học cảnh báo về mối quan hệ giữa việc xây dựng cơ sở hạ tầng và những lợi ích về năng suất có thể biện minh cho điều đó.

Việc xây dựng cơ sở hạ tầng viễn thông trong những năm 1990 là một ví dụ tương tự có độ phân giải trực tiếp và phù hợp nhất. Cơ sở hạ tầng mang tính đột phá thực sự đã được xây dựng với quy mô lớn và nguồn đầu tư chưa từng có, được duy trì bởi thị trường vốn sẵn sàng tài trợ cho việc xây dựng dựa trên những lợi ích về năng suất và khả năng kết nối cuối cùng đã thành hiện thực, nhưng lại dẫn đến tình trạng dư thừa công suất đáng kể trong giai đoạn sau đó, gây ra một trong những đợt suy thoái thị trường chứng khoán công nghệ nghiêm trọng nhất trong lịch sử hiện đại.

Điểm khác biệt của việc xây dựng cơ sở hạ tầng AI, so với lĩnh vực viễn thông, là sự tập trung đầu tư vào một số ít các nhà cung cấp dịch vụ điện toán đám mây quy mô lớn (hyperscaler) có khả năng tạo ra doanh thu đã được chứng minh, thay vì vào các công ty khởi nghiệp mang tính đầu cơ với mô hình kinh doanh phụ thuộc vào hiệu ứng mạng lưới chưa thể hiện rõ trong báo cáo tài chính của họ. Sự tập trung này làm giảm nhưng không loại bỏ hoàn toàn rủi ro dư thừa công suất, bởi vì sự sẵn lòng tài trợ cho việc xây dựng cơ sở hạ tầng của các nhà cung cấp dịch vụ điện toán đám mây quy mô lớn lại dựa trên những giả định về quỹ đạo kiếm tiền từ AI mà chưa được xác nhận đầy đủ bằng dữ liệu doanh thu.

Việc Oracle vượt quá dự kiến chi tiêu vốn, với 55,7 tỷ đô la mỗi năm so với mức dự kiến trước đó là 50 tỷ đô la và dẫn đến giá cổ phiếu giảm 6% trong phiên giao dịch ngoài giờ, là dữ liệu ngắn hạn cụ thể mà thị trường đã sử dụng trong tuần này để bày tỏ lo ngại về việc liệu đầu tư vào cơ sở hạ tầng AI có mang lại lợi nhuận đủ nhanh để biện minh cho tốc độ chi tiêu hay không. Đây là vết nứt rõ ràng đầu tiên trong luận điểm cho rằng kỷ luật chi tiêu vốn của các nhà cung cấp dịch vụ điện toán đám mây quy mô lớn sẽ duy trì sự nhất quán của chu kỳ đầu tư AI, và nó cần được theo dõi như một chỉ báo hàng đầu về việc liệu ước tính chi tiêu vốn 741 tỷ đô la vào năm 2026 có rủi ro tăng hay giảm.

Những tác động đầu tư của một động lực lạm phát bền vững từ phía cầu

Đối với việc định vị danh mục đầu tư, sự nổi lên của việc xây dựng trí tuệ nhân tạo như một động lực lạm phát độc lập và tiềm tàng kéo dài nhiều năm có những tác động cụ thể cần được tích hợp vào các khuôn khổ phân bổ tài sản hiện vẫn chủ yếu được điều chỉnh dựa trên kịch bản giải quyết cú sốc nguồn cung.

Các công cụ liên kết với lạm phát nhận được thêm thời gian hỗ trợ từ kênh lạm phát phía cầu của AI, bởi vì cơ chế tạo ra lạm phát này không phụ thuộc vào thời gian giải quyết tự nhiên của các cú sốc nguồn cung. Các vị thế TIPS và các công cụ liên kết được biện minh dựa trên cơ sở đường ống dẫn khí thải từ cuộc chiến tranh Iran cần được đánh giá lại như một vị thế dài hạn hơn nếu các kênh chi phí điện và linh kiện của AI duy trì giá cao trong suốt giai đoạn dự kiến khi cú sốc nguồn cung liên quan đến chiến tranh giảm dần.

Đầu tư vào cơ sở hạ tầng điện, đặc biệt là việc mở rộng lưới điện, chuyển đổi công suất sản xuất và các tài sản phát điện cần thiết để cung cấp điện cho việc xây dựng trung tâm dữ liệu, có con đường đầu tư rõ ràng nhất từ luận điểm lạm phát AI đến việc tiếp xúc với các tài sản cụ thể. Dự báo tăng trưởng giá điện hàng năm 6% của Goldman, nếu thành hiện thực, sẽ tạo ra sự tăng trưởng doanh thu đáng kể cho các công ty điện lực được quản lý và các nhà sản xuất điện độc lập có công suất theo hợp đồng tại các khu vực có nhu cầu cao.

Vị thế của ngành công nghiệp bán dẫn phức tạp hơn nhiều so với kịch bản lạc quan đơn giản về AI. Giá chip cao hơn là điều tích cực đối với các nhà sản xuất loại chip cụ thể đang khan hiếm nguồn cung do nhu cầu AI. Nhưng điều đó lại đồng nghĩa với việc chi phí đầu vào tăng lên đối với các công ty điện tử tiêu dùng sử dụng những chip đó trong các sản phẩm mà nhu cầu thị trường cuối cùng có thể đang kìm hãm chứ không phải hỗ trợ mở rộng biên lợi nhuận.

Tác động đến thị trường lao động, cụ thể là mức tăng trưởng tiền lương 6,5% trong ngành lắp đặt điện so với 3,6% của toàn bộ người lao động khu vực tư nhân, củng cố triển vọng lạm phát tiền lương rộng hơn, phù hợp hơn với luận điểm duy trì lãi suất cao trong thời gian dài hơn là với kịch bản bình thường hóa mà các chuyên gia định giá khi cắt giảm lãi suất đã giả định trước khi ông Warsh có những động thái cứng rắn đầu tiên.

Câu chuyện lạm phát năm 2026 bắt đầu từ chuỗi cung ứng do COVID gây ra, tiếp tục qua các cú sốc nguồn cung năng lượng từ Ukraine và Iran, và giờ đây đã đến một động lực lạm phát mới, và ở một số khía cạnh, mang tính cấu trúc đáng lo ngại hơn: nhu cầu từ chu kỳ phát triển công nghệ mà các nhà kinh tế uy tín nhất và cả các bài viết công khai của chủ tịch Fed đều đồng ý rằng cuối cùng sẽ dẫn đến giảm phát, nhưng hiện tại rõ ràng là đang có lạm phát, ở quy mô và thời gian mà khuôn khổ đơn giản "cú sốc nguồn cung cộng với sự giải quyết" mà thị trường đã áp dụng không thể nắm bắt đầy đủ.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866