[Với mình bài viết này hơi có số lận đận. Bắt đầu draft từ tháng 4, sau đó qua cũng cơ số lần review, hành mấy em nhỏ xem đi xem lại, rồi bận này bận kia phải dừng mất tới tận 2 tháng] :(((

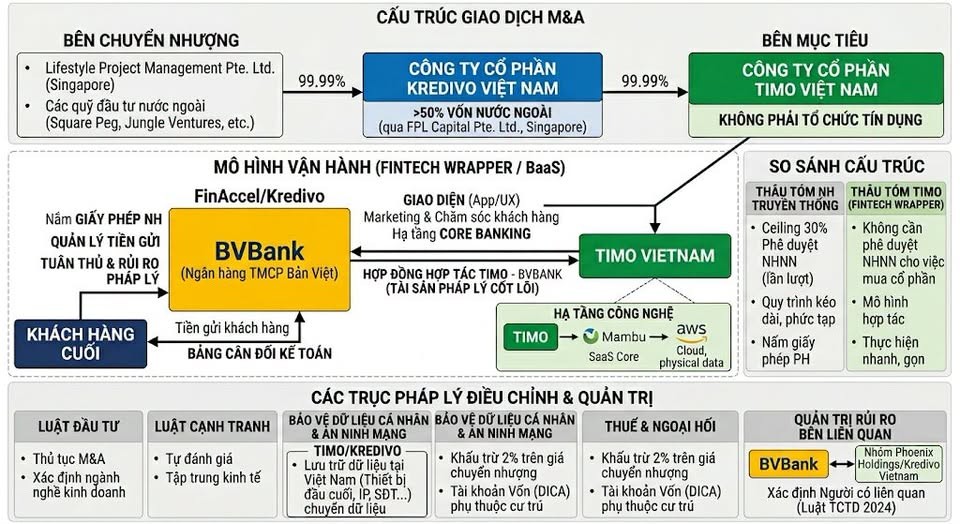

Tháng 4 năm 2026, Cổng Thông tin Quốc gia về Đăng ký Doanh nghiệp đã ghi nhận Công ty Cổ phần Kredivo Việt Nam - pháp nhân Việt Nam thuộc tập đoàn fintech Indonesia FinAccel/Kredivo - chính thức nắm 99,99% vốn của Công ty Cổ phần Timo Việt Nam, đơn vị vận hành thương hiệu ngân hàng số Timo. Trên báo chí, thương vụ được mô tả như “kỳ lân fintech Indonesia mua lại 100% ngân hàng số Việt Nam.”

Vốn điều lệ của bên mục tiêu chỉ vào khoảng 900 tỷ đồng (lưu ý rằng vốn điều lệ của bên mục tiêu không phản ánh giá trị giao dịch - giá trị giao dịch thực tế chưa được các bên công bố), và cam kết đầu tư bổ sung trong ba năm tới ở mức xấp xỉ 15 triệu USD - không phải là con số gây chấn động cho một thị trường đã quen với những thương vụ ngân hàng - tài chính tỷ đô như SMBC/FE Credit hay phi vụ SCBX - Home Credit gần 900 triệu USD. Tuy nhiên, đây là thương vụ M&A fintech lớn đầu tiên đáng được quan tâm xem xét.

Phần I - SỰ KIỆN PHÁP LÝ NỀN TẢNG: BẢN CHẤT CỦA BÊN MỤC TIÊU

Đầu tiên, cần hiểu rằng Công ty Cổ phần Timo Việt Nam không phải là một tổ chức tín dụng theo nghĩa của Luật Các tổ chức tín dụng. Đây là một yếu tố khá quan trọng đối với giao dịch này, mà chúng ta sẽ tìm hiểu ở những phần sau.

1.1 Lịch sử pháp nhân của Timo

Timo Việt Nam được Sở Kế hoạch và Đầu tư TP. HCM cấp đăng ký lần đầu năm 2015 dưới tên gọi Công ty TNHH Lifestyle Project Management Việt Nam, do Lifestyle Project Management Pte. Ltd. (Singapore) sở hữu 100%. Năm 2020, doanh nghiệp được chuyển đổi thành công ty cổ phần và đổi tên thành Công ty Cổ phần Timo Việt Nam. Theo dữ liệu công khai trên Cổng Thông tin Quốc gia, ngành nghề đăng ký chính bao gồm tư vấn quản lý và dịch vụ công nghệ thông tin. Doanh nghiệp này không nắm giấy phép hoạt động ngân hàng, không nắm giấy phép tổ chức tín dụng phi ngân hàng, và theo các nguồn công khai đến thời điểm hiện tại, cũng không được công bố là đã được Ngân hàng Nhà nước cấp giấy phép cung ứng dịch vụ trung gian thanh toán dưới chính tên mình.

1.2 Mô hình Banking-as-a-Service và vai trò của BVBank

Toàn bộ các sản phẩm ngân hàng mà người dùng cuối nhìn thấy trên ứng dụng Timo - tài khoản thanh toán, tài khoản tiết kiệm, thẻ ghi nợ NAPAS, thẻ Visa, bảo hiểm tiền gửi - được vận hành dưới giấy phép của Ngân hàng Thương mại Cổ phần Bản Việt (BVBank, mã chứng khoán BVB trên UPCoM). Số dư tiền gửi của khách hàng Timo nằm trên bảng cân đối kế toán của BVBank, không phải của Timo. Trang trợ giúp chính thức của Timo nhấn mạnh rõ rằng “Timo by BVBank được Ngân hàng Nhà nước cấp phép đầy đủ, hoạt động dưới sự giám sát của Ngân hàng Nhà nước, với tiền gửi được Bảo hiểm Tiền gửi Việt Nam bảo đảm” - giấy phép chảy qua BVBank, không qua Timo.

Trong thuật ngữ quốc tế, mô hình này được gọi là Banking-as-a-Service hoặc digital bank white-label. BVBank giữ giấy phép, rủi ro pháp lý và trách nhiệm tuân thủ của hoạt động ngân hàng; Timo giữ giao diện công nghệ (ứng dụng di động, trải nghiệm người dùng), eKYC, chăm sóc khách hàng, marketing, và hạ tầng công nghệ ngân hàng lõi (Mambu trên AWS, di chuyển từ năm 2021). Quan hệ này được điều chỉnh bằng một hệ thống thỏa thuận hợp đồng - bao trùm là Hợp đồng Hợp tác Timo - BVBank cùng các phụ lục về hợp tác phát hành thẻ, quy trình eKYC chung, dịch vụ kỹ thuật và bảo mật dữ liệu - và chính hệ thống thỏa thuận này, chứ không phải giấy phép riêng của Timo, là cơ sở pháp lý cho phép Timo tham gia vận hành giao diện, kênh phân phối và các dịch vụ hỗ trợ kỹ thuật đối với sản phẩm ngân hàng do BVBank cung cấp đến khách hàng. Hệ quả thực tiễn: trong thương vụ thâu tóm Timo, việc rà soát toàn bộ Hợp đồng Hợp tác Timo - BVBank và các phụ lục là nghĩa vụ trọng yếu của bên rà soát pháp lý; bỏ qua việc soát xét hệ thống thỏa thuận này đồng nghĩa với bỏ qua chính tài sản pháp lý cốt lõi của giao dịch.

[Ghi chú: Mambu là một công ty công nghệ tài chính có trụ sở tại Đức, cung cấp nền tảng SaaS cho hệ thống ngân hàng lõi cloud-native. Thay vì các ngân hàng phải xây dựng và vận hành hệ thống core banking truyền thống (chạy on-premise trên máy chủ vật lý của ngân hàng, thường là các hệ thống legacy như Temenos, Oracle FLEXCUBE, Finacle), Mambu cung cấp một nền tảng đám mây mà ngân hàng “thuê” để vận hành các chức năng cốt lõi: quản lý tài khoản tiền gửi, sổ cái khách hàng, sản phẩm tín dụng, lãi suất, sao kê. Đây là kiến trúc mà giới hành nghề gọi là “composable banking” - ngân hàng có thể lắp ghép các module (Mambu cho core, một nhà cung cấp khác cho thẻ, một nhà cung cấp khác cho thanh toán) thay vì mua một hệ thống monolithic duy nhất.

AWS là dịch vụ điện toán đám mây của Amazon - Mambu vận hành trên hạ tầng AWS, do đó dữ liệu của Timo về mặt vật lý nằm trên các trung tâm dữ liệu AWS.

Việc Timo di chuyển từ năm 2021 sang Mambu có nghĩa là Timo đã chuyển từ một hệ thống core banking trước đó (có thể là hệ thống của VPBank giai đoạn 2015-2020, hoặc một giải pháp ban đầu khác) sang Mambu trong giai đoạn 2021, đúng vào thời điểm Timo ra mắt lại dưới thương hiệu Timo Plus với đối tác mới là BVBank. Theo case study của Mambu công bố, dự án di chuyển này được hoàn tất trong khoảng 6 tháng - một tốc độ đáng kể đối với một đợt thay thế core banking. Cake by VPBank và TNEX by MSB cũng cùng chạy trên Mambu, biến nền tảng này thành hạ tầng công nghệ chủ đạo của làn sóng ngân hàng số tại Việt Nam.

Trong quá trình rà soát pháp lý (due diligence), thay vì đưa ra kết luận sẵn về nơi lưu trữ hay region cụ thể của AWS, cần kiểm tra: region lưu trữ dữ liệu; vai trò của Mambu và AWS trong chuỗi xử lý dữ liệu; DPA/SCC hoặc cơ chế tương đương; quyền truy cập của nhà cung cấp nước ngoài; khả năng tách dữ liệu định danh và dữ liệu phân tích; và kế hoạch đáp ứng nghĩa vụ lưu trữ tại Việt Nam nếu thuộc phạm vi Nghị định 53/2022 và pháp luật dữ liệu.]

Lịch sử của quan hệ đối tác này đáng được lưu ý cho mục đích rà soát pháp lý. Ngân hàng Nhà nước đã đăng ký VPBank là đối tác phát hành thẻ Timo lần đầu vào ngày 4 tháng 8 năm 2015. Quan hệ với VPBank kết thúc vào giữa năm 2020 khi VPBank phát triển kênh ngân hàng số nội bộ riêng (sau này trở thành Cake by VPBank, ra mắt 12 tháng 1 năm 2021). Timo tái ra mắt dưới thương hiệu “Timo Plus” với đối tác mới là Ngân hàng Bản Việt (sau đổi tên thành BVBank) vào ngày 8 tháng 9 năm 2020. Sự thay đổi đối tác bank năm 2020 cho thấy một vấn đề: rủi ro của việc đối tác bank phát triển sản phẩm cạnh tranh nội bộ, và quan trọng hơn, nó tạo ra một tiền lệ thực tế về việc Timo có thể chuyển đối tác bank - một thực tế mà bất kỳ luật sư rà soát thương vụ Kredivo-Timo cũng phải đặt vào trung tâm phân tích quan hệ với BVBank hiện tại.

1.3 Mạng lưới các bên liên quan

Một đặc điểm cấu trúc cần được nhận diện sớm là mạng lưới các bên liên quan giữa Timo, BVBank và Kredivo Việt Nam, vốn nằm chung trong một hệ sinh thái doanh nghiệp được công khai biết đến. Bà Nguyễn Thanh Phượng là đồng sáng lập và cổ đông lớn của BVBank, đồng thời là Chủ tịch Hội đồng Quản trị Công ty Cổ phần Chứng khoán Bản Việt. Chồng bà - ông Nguyễn Bảo Hoàng - gắn với Phoenix Holdings, đơn vị đầu tư sớm và từng giữ vai trò Chủ tịch Điều hành tại Timo. Theo các nguồn công khai, Phoenix Holdings cũng là đối tác liên doanh ban đầu của Kredivo Việt Nam, nắm 99,93% vốn tại thời điểm thành lập pháp nhân này. Các mối liên hệ nhà đầu tư và quản trị được công khai giữa Phoenix Holdings, Kredivo Việt Nam, Timo và BVBank khiến việc lập bản đồ bên liên quan trở thành một hạng mục due diligence quan trọng. Tuy nhiên, việc một chủ thể có phải “người có liên quan” theo Luật Các tổ chức tín dụng 2024 hay không cần được xác định theo tiêu chí pháp lý cụ thể, không chỉ dựa trên quan hệ thương mại hoặc lịch sử đầu tư.

1.4 Hệ quả pháp lý của bản chất “fintech wrapper”

Việc Timo Việt Nam không phải là tổ chức tín dụng tạo ra ba hệ quả pháp lý.

Thứ nhất, toàn bộ chế độ trần sở hữu nước ngoài tại tổ chức tín dụng theo Nghị định 01/2014/NĐ-CP, sửa đổi bởi Nghị định 69/2025/NĐ-CP, và toàn bộ quy trình chấp thuận của Ngân hàng Nhà nước cho việc nhà đầu tư nước ngoài mua cổ phần ngân hàng - không áp dụng đối với việc Kredivo mua Timo. Trần 30% sở hữu nước ngoài tại ngân hàng thương mại không phải là rào cản trong thương vụ này, không phải vì rào cản đã được phá bỏ, mà vì rào cản không tồn tại tại bên mục tiêu. Đây là sự khác biệt nền tảng so với một thương vụ thâu tóm ngân hàng truyền thống.

Thứ hai, bởi vì giấy phép ngân hàng vẫn nằm tại BVBank, giá trị kinh tế thực sự của Timo đối với Kredivo phụ thuộc vào tính liên tục của Hợp đồng Hợp tác Timo - BVBank. Một thương vụ M&A trên một fintech wrapper về bản chất là một thương vụ M&A trên một quyền hợp đồng dài hạn cộng với bộ tài sản công nghệ và thương hiệu. Bất kỳ rủi ro chấm dứt, tái thương lượng hoặc sửa đổi quan hệ đối tác bank đều dịch chuyển trực tiếp thành rủi ro suy giảm giá trị tài sản. Đây chính là điểm đáng được tập trung trong rà soát pháp lý.

Thứ ba, mặc dù Timo không phải là tổ chức tín dụng, nó vẫn nằm trong vùng phủ sóng của hàng loạt quy định ngân hàng - tài chính khác do tham gia trực tiếp vào hoạt động của hệ thống ngân hàng. Điều này bao gồm các yêu cầu về an toàn giao dịch ngân hàng điện tử, xác thực sinh trắc học, lưu trữ dữ liệu khách hàng tại Việt Nam và bảo vệ dữ liệu cá nhân. Việc xác định chính xác các quy định nào áp dụng trực tiếp lên Timo, các quy định nào áp dụng qua BVBank và Timo có nghĩa vụ hỗ trợ tuân thủ, là một công việc phân loại pháp lý cẩn trọng cần được tiến hành ở giai đoạn rà soát.

PHẦN II - KHUNG PHÁP LÝ ĐIỀU CHỈNH

Khung pháp lý áp dụng đối với thương vụ Kredivo-Timo có thể được phân tích thành tám trục: thủ tục đầu tư, quan hệ với khung tổ chức tín dụng, kiểm soát tập trung kinh tế, khung quy định fintech và thanh toán, cơ chế thử nghiệm có kiểm soát theo Nghị định 94/2025, bảo vệ dữ liệu cá nhân và an ninh mạng, thuế, và quản lý ngoại hối. Mỗi trục đều có ý nghĩa thực tiễn và đòi hỏi xử lý chuyên môn riêng.

2.1 Luật Đầu tư và thủ tục đăng ký M&A

Về luật áp dụng theo thời điểm giao dịch: do thời điểm ghi nhận thay đổi sở hữu rơi sau ngày Luật Đầu tư 2025 có hiệu lực, cần kiểm tra ngày hồ sơ đăng ký M&A được tiếp nhận hợp lệ. Nếu hồ sơ đã được tiếp nhận trước ngày 01/03/2026, quy định chuyển tiếp có thể dẫn tới việc tiếp tục xử lý theo Luật Đầu tư 2020. Nếu không, phân tích thủ tục cần đặt trên nền Luật Đầu tư 2025, với lưu ý riêng rằng Điều 7 và Phụ lục IV về ngành nghề đầu tư kinh doanh có điều kiện có hiệu lực từ 01/07/2026.

Bên mua thực hiện qua pháp nhân Việt Nam - Kredivo Việt Nam - vốn được sở hữu chủ yếu (57,5%) bởi FPL Capital Pte. Ltd. tại Singapore, công ty con của tập đoàn FinAccel/Kredivo Holdings. Thương vụ vì vậy được cấu trúc như một giao dịch chuyển nhượng cổ phần giữa bên Việt Nam và các cổ đông hiện hữu (chủ yếu là nước ngoài) của Timo Việt Nam.

Tuy nhiên, kết quả của thương vụ là Kredivo Việt Nam - một tổ chức kinh tế Việt Nam có vốn đầu tư nước ngoài và thuộc nhóm Kredivo/FinAccel - nắm 99,99% vốn điều lệ của Timo Việt Nam. Do Kredivo Việt Nam có nhà đầu tư nước ngoài nắm giữ trên 50% vốn điều lệ, việc Kredivo Việt Nam mua cổ phần Timo cần được phân tích theo cơ chế áp dụng đối với tổ chức kinh tế có vốn đầu tư nước ngoài thuộc trường hợp phải đáp ứng điều kiện và thủ tục đầu tư như nhà đầu tư nước ngoài. Nếu giao dịch dẫn đến việc nhà đầu tư nước ngoài hoặc tổ chức kinh tế thuộc trường hợp này nắm giữ trên 50% vốn điều lệ của Timo, thủ tục đăng ký góp vốn, mua cổ phần, phần vốn góp được kích hoạt theo Luật Đầu tư áp dụng tại thời điểm hồ sơ và văn bản hướng dẫn tương ứng: nếu hồ sơ được tiếp nhận hợp lệ trước ngày 01/03/2026, căn cứ chính là Luật Đầu tư 2020 và Nghị định 31/2021/NĐ-CP; nếu không, căn cứ chuyển sang Luật Đầu tư 2025 và văn bản hướng dẫn tương ứng. Việc đăng ký được thực hiện tại cơ quan đăng ký đầu tư cấp tỉnh trong thời hạn pháp định 15 ngày làm việc. Thực tế Cổng Thông tin Quốc gia về Đăng ký Doanh nghiệp đã ghi nhận thay đổi sở hữu vào giữa tháng 4 năm 2026 cho thấy bước đăng ký này đã được hoàn tất.

Một điểm pháp lý đáng lưu ý là việc xác định ngành nghề kinh doanh của Timo có thuộc danh mục ngành nghề kinh doanh có điều kiện đối với nhà đầu tư nước ngoài hay không. Hoạt động thực tế của Timo - bao gồm cả các yếu tố trung gian thanh toán nếu có - sẽ thuộc thẩm quyền đánh giá của cơ quan đăng ký. Đáng lưu ý, dịch vụ trung gian thanh toán và hoạt động ngân hàng nói chung vẫn thuộc Biểu cam kết dịch vụ của Việt Nam tại WTO và CPTPP nhưng với mức mở cửa hạn chế - đặc biệt là trần sở hữu nước ngoài 30% đối với ngân hàng thương mại cổ phần, dành cho cơ quan quản lý dư địa rộng để đánh giá điều kiện ngành nghề.

Đối với các thương vụ M&A fintech tương lai cũng như các nghĩa vụ tuân thủ liên tục sau ngày 1 tháng 7 năm 2026, Phụ lục IV của Luật Đầu tư 2025 đã xác định rõ một số ngành nghề kinh doanh có điều kiện có thể liên quan đến mô hình kinh doanh tương tự của Kredivo - Timo: cung ứng dịch vụ trung gian thanh toán; dịch vụ thanh toán không qua tài khoản; dịch vụ tiền di động; cung ứng dịch vụ thông tin tín dụng; kinh doanh sản phẩm, dịch vụ trung gian dữ liệu; và kinh doanh sản phẩm, dịch vụ phân tích, tổng hợp dữ liệu. Việc bổ sung các ngành nghề về dữ liệu vào danh mục có điều kiện là chuyển dịch chính sách đáng chú ý - nó hợp thức hóa quan điểm rằng dữ liệu là nguyên liệu đầu vào nhạy cảm của hoạt động fintech và cần được điều tiết riêng. Đối với Kredivo hoặc các giao dịch tương tự trong tương lai, hệ quả thực tế là bất kỳ hoạt động xử lý, phân tích dữ liệu khách hàng nào dưới mô hình tích hợp Kredivo - Timo đều có thể nằm trong vùng phủ của các quy định điều kiện liên quan đến pháp luật dữ liệu.

2.2 Luật Các tổ chức tín dụng 2024 và Nghị định 69/2025: ý nghĩa gián tiếp

Mặc dù Luật Các tổ chức tín dụng 2024 và Nghị định 69/2025/NĐ-CP không trực tiếp điều chỉnh thương vụ Timo, hai văn bản này tạo nên bối cảnh chiến lược của toàn bộ giao dịch và là cơ sở để hiểu lý do cấu trúc.

Luật Các tổ chức tín dụng 2024 đã siết chặt đáng kể các quy định về sở hữu chéo và sở hữu lớn của cổ đông trong nước. Trần sở hữu của một cổ đông là tổ chức giảm từ 15% xuống 10%; trần sở hữu của cổ đông và người có liên quan giảm từ 20% xuống 15%; ngưỡng công bố thông tin của cổ đông giảm xuống 1% với thời hạn báo cáo 7 ngày. Định nghĩa “người có liên quan” tại Điều 4 được mở rộng đáng kể bao gồm cả quan hệ hôn nhân, dâu rể, cùng một điều khoản quét trao quyền cho Ngân hàng Nhà nước. Đối với nhà đầu tư nước ngoài, các trần này không thay đổi và vẫn được điều chỉnh bởi Nghị định 01/2014/NĐ-CP, đã được sửa đổi bởi Nghị định 69/2025.

Nghị định 69/2025 giữ nguyên các trần cốt lõi: tổng sở hữu nước ngoài tại ngân hàng thương mại ở mức 30%; sở hữu của nhà đầu tư chiến lược nước ngoài ở mức 20%; sở hữu của tổ chức nước ngoài ở mức 15%; cá nhân nước ngoài ở mức 5%. Đối với tổ chức tín dụng phi ngân hàng, trần tổng sở hữu nước ngoài được làm rõ là 50%. Điểm đột phá quan trọng là cơ chế nâng trần lên 49% đối với các ngân hàng thương mại không thuộc sở hữu nhà nước nhận chuyển giao bắt buộc các tổ chức tín dụng yếu kém, hiện được thí điểm với HDBank, MB và VPBank. Thủ tướng Chính phủ giữ thẩm quyền chấp thuận tỷ lệ cao hơn 49% trong trường hợp đặc biệt vì sự ổn định của hệ thống. Nhà đầu tư chiến lược nước ngoài chịu khóa cổ phần 5 năm; nhà đầu tư tổ chức nắm từ 10% chịu khóa 3 năm.

Đối với Kredivo, nếu Kredivo muốn sở hữu trực tiếp một ngân hàng tại Việt Nam tương tự cách họ đã thực hiện với Krom Bank tại Indonesia (75% sau khi được Cơ quan Dịch vụ Tài chính Indonesia - OJK chấp thuận theo Quyết định Kep-46/D.03/2022 năm 2022), mức trần 30% - hoặc 49% trong trường hợp đặc biệt theo Nghị định 69/2025 - sẽ khiến chiến lược “kiểm soát một ngân hàng số tại Việt Nam” trở nên bất khả thi về mặt cấu trúc. Việc lựa chọn Timo cho phép Kredivo nắm quyền kiểm soát thực tế đối với giao diện khách hàng và công nghệ, trong khi giấy phép ngân hàng vẫn ở lại với BVBank dưới sự sở hữu của các cổ đông trong nước. Đây là một nghệ thuật cấu trúc giao dịch - được gọi là “regulatory engineering” - chứ không phải một sự may rủi.

2.3 Luật Cạnh tranh 2018 và thực tiễn của Ủy ban Cạnh tranh Quốc gia

Lưu ý về mốc thời gian: phân tích ngưỡng dưới đây áp dụng cho hồ sơ và giao dịch trước ngày 01/07/2026. Đối với giao dịch phát sinh hoặc hồ sơ nộp từ ngày 01/07/2026 trong thời gian Nghị quyết 66.18/2026 có hiệu lực, cần cập nhật theo các ngưỡng tài chính mới được nêu ở phần dưới.

Đây là trục pháp lý đáng được phân tích sâu nhất trong bài nghiên cứu, cả vì khung pháp luật bằng văn bản và vì thực tiễn quyết định của Ủy ban Cạnh tranh Quốc gia (UBCTQG) trong giai đoạn 2020-2026 đã tạo ra một bức tranh thực thi mà các luật sư M&A không thể bỏ qua.

2.3.1 Khung pháp luật bằng văn bản

Theo Luật Cạnh tranh 2018 và Điều 13 Nghị định 35/2020/NĐ-CP, thông báo tập trung kinh tế bắt buộc được kích hoạt khi đáp ứng một trong bốn ngưỡng được đánh giá ở cấp doanh nghiệp tham gia (bao gồm cả tập đoàn liên kết - Điều 13 quy định ngưỡng tổng tài sản và tổng doanh thu được xác định theo “doanh nghiệp hoặc nhóm doanh nghiệp liên kết mà doanh nghiệp đó là thành viên”): tổng tài sản tại Việt Nam từ 3.000 tỷ đồng trở lên; tổng doanh thu thuần tại Việt Nam từ 3.000 tỷ đồng trở lên; giá trị giao dịch từ 1.000 tỷ đồng trở lên; hoặc thị phần kết hợp trên thị trường liên quan từ 20% trở lên. Đối với tổ chức tín dụng, doanh nghiệp bảo hiểm và công ty chứng khoán có ngưỡng đặc thù; vì Timo không phải là tổ chức tín dụng nên các ngưỡng đặc thù này không áp dụng.

Thẩm định sơ bộ kéo dài 30 ngày kể từ khi UBCTQG nhận được thông báo. Nếu không xác định được mối quan ngại cạnh tranh, giao dịch có thể được chấp thuận không điều kiện. Nếu nhận diện mối quan ngại thực chất, hồ sơ chuyển sang thẩm định chính thức kéo dài 90 ngày, có thể gia hạn tối đa 60 ngày (tổng cộng tối đa 150 ngày), kết thúc với một trong ba kết quả: chấp thuận không điều kiện, chấp thuận có điều kiện, hoặc cấm tập trung kinh tế. Mức xử phạt vi phạm nghĩa vụ thông báo theo Nghị định 75/2019/NĐ-CP (được sửa đổi bởi 102/2026/NĐ-CP có hiệu lực từ ngày 20/5/2026) được quy định theo các mức phạt tiền cố định tùy theo ngưỡng vi phạm (ví dụ từ 500 triệu đến 1 tỷ đồng, hoặc từ 1 đến 2 tỷ đồng), và trong mọi trường hợp không vượt quá 5% tổng doanh thu của doanh nghiệp vi phạm trên thị trường liên quan.

Cần lưu ý rằng trong khoảng thời gian từ ngày 01/07/2026 đến ngày 28/02/2027, Nghị quyết 66.18/2026 tạm thời nâng các ngưỡng thông báo tập trung kinh tế: ngưỡng tổng tài sản và tổng doanh thu tại Việt Nam tăng từ 3.000 tỷ lên 6.000 tỷ đồng; ngưỡng giá trị giao dịch tăng từ 1.000 tỷ lên 2.000 tỷ đồng; trong khi ngưỡng thị phần kết hợp 20% giữ nguyên. Các hồ sơ được nộp trước ngày 01/07/2026 tiếp tục áp dụng ngưỡng theo Nghị định 35/2020/NĐ-CP.

2.3.2 Thực tiễn ra quyết định của UBCTQG: bài học từ 71 quyết định công bố

Báo cáo Vilasia “Beyond Clearance” rà soát toàn bộ 71 quyết định tập trung kinh tế được UBCTQG công bố từ giữa năm 2020 đến hết tháng 3 năm 2026, trong đó có 17 chấp thuận có điều kiện. Phân tích này cho thấy thực tiễn của UBCTQG đã chuyển dịch về chất từ giai đoạn 2023 đến đầu 2026: từ việc áp dụng các điều kiện chung chung dạng khuôn mẫu chung sang việc thiết kế các điều kiện đặc thù cho từng giao dịch và từng ngành. Điều này quan trọng đối với phân tích thương vụ Kredivo-Timo theo hai ý nghĩa.

Thứ nhất, UBCTQG đã xây dựng năm lý thuyết về tác động bất lợi cạnh tranh có thể được suy luận từ thiết kế các điều kiện trong các quyết định: tác động đơn phương (định giá bóc lột); ngăn chặn theo chiều dọc (cắt đứt khả năng tiếp cận đầu vào hoặc khách hàng của đối thủ); tập trung năng lực cung ứng; lạm dụng bóc lột (đối với người tiêu dùng hoặc đối tác phụ thuộc); và tác động phối hợp (tạo điều kiện cho phối hợp ngầm giữa các đối thủ còn lại). Đối với một thương vụ fintech - ngân hàng, lý thuyết tác động bất lợi có khả năng được kích hoạt cao nhất là lạm dụng bóc lột với người tiêu dùng (như đã được áp dụng với Grab/VH2 Solutions theo Quyết định số 135/QĐ-CT tháng 6 năm 2025, và đặc biệt là SCBX/Home Credit Vietnam, một giao dịch được các nguồn công khai/nguồn thứ cấp nhắc đến như trường hợp chấp thuận có điều kiện đáng chú ý trong lĩnh vực dịch vụ tài chính; tuy nhiên số hiệu và nội dung quyết định cụ thể của Ủy ban Cạnh tranh Quốc gia chưa được công bố chính thức - chấp thuận có điều kiện đầu tiên trong lĩnh vực dịch vụ tài chính). Theo các nguồn được công bố, điều kiện chấp thuận trong lĩnh vực dịch vụ tài chính có xu hướng gắn với phúc lợi người tiêu dùng (ví dụ yêu cầu xây dựng kế hoạch và lộ trình bảo đảm khả năng tiếp cận khoản vay), vượt ra ngoài việc ngăn ngừa tác động bất lợi cạnh tranh thuần túy. Tuy nhiên, do số hiệu và nội dung quyết định cụ thể chưa được kiểm chứng từ nguồn chính thức, nội dung này cần được dẫn chiếu thận trọng.

Thứ hai, UBCTQG theo dõi vị thế thị trường tích lũy của bên mua trên chuỗi các thương vụ liên tiếp tại Việt Nam. Tập đoàn ADNOC chuyển từ việc nhận điều kiện tương đối nhẹ trong thương vụ Adnoc/Covestro tháng 9 năm 2025 sang nghĩa vụ minh bạch nặng hơn đáng kể trong thương vụ BGI Canada/NOVA Chemicals tháng 2 năm 2026 - báo cáo tài chính hợp nhất được kiểm toán cho toàn bộ doanh nghiệp thuộc tập đoàn tại Việt Nam. Tập đoàn Maersk chứng kiến các điều kiện từ thương vụ trước (Maersk/Senator International và Maersk/LF Logistics năm 2022) được chuyển tiếp và mở rộng sang thương vụ APM Terminals/Hateco Hải Phòng năm 2025. De Heus chuyển từ chấp thuận không điều kiện ở thương vụ Masan Meatlife năm 2021 sang chấp thuận có điều kiện ở thương vụ CJ Vina Agri tháng 2 năm 2026 trong cùng ngành thức ăn chăn nuôi. Đây là những tiền lệ đáng được lưu tâm: các thương vụ M&A tiếp theo của Kredivo tại Việt Nam (nếu có) có thể đối mặt với mức độ giám sát cao hơn dựa trên dấu ấn tích lũy của tập đoàn.

2.3.3 Áp dụng vào thương vụ Kredivo-Timo

Giá trị của giao dịch không được công bố và doanh thu cũng được ước tính dưới ngưỡng 3.000 tỷ đồng. Tuy nhiên, phép thử nhóm liên kết - cộng dồn hoạt động tại Việt Nam của toàn bộ tập đoàn Kredivo bao gồm Kredivo Việt Nam, các quan hệ hợp tác với VietCredit, và Timo sau giao dịch - cần được thực hiện một cách có hệ thống. Đặc biệt, ngưỡng tổng tài sản tại Việt Nam của tập đoàn liên kết có thể được chú ý nếu Kredivo Việt Nam đã tích lũy đáng kể tài sản tài chính từ hoạt động cho vay tại Việt Nam.

Thị phần kết hợp khó vượt 20% trên bất kỳ thị trường liên quan hẹp nào - fintech tại Việt Nam phân mảnh cao giữa MoMo, ZaloPay, ShopeePay, Cake by VPBank, TNEX, VNPAY và nhiều bên khác. Tuy nhiên, định nghĩa thị trường liên quan hẹp của UBCTQG (VD: tấm thạch cao chứ không phải vật liệu xây dựng nói chung; nước mắm cốt chứ không phải gia vị; cho vay tiêu dùng trả góp với đối tác bán lẻ chứ không phải dịch vụ tài chính nói chung) cho thấy phép thử thị phần cũng cần được tiến hành trên các phân khúc hẹp như “ngân hàng số” thay vì “ngân hàng” nói chung, hoặc “BNPL” thay vì “tín dụng tiêu dùng”. Tuy nhiên, cần thận trọng: tại Việt Nam chưa có tiền lệ của Ủy ban Cạnh tranh Quốc gia xác định “ngân hàng số” hay “BNPL” là một thị trường sản phẩm liên quan riêng biệt. Kinh nghiệm quốc tế (Anh, Úc) đưa BNPL vào diện điều chỉnh như một danh mục tín dụng nhưng không tách khỏi thị trường tín dụng tiêu dùng rộng hơn. Hợp lý hơn cả là coi BNPL như một phân khúc trong thị trường tín dụng tiêu dùng và trình bày phép thử thị phần theo nhiều phương án định nghĩa thị trường, thay vì khẳng định một cách tiếp cận duy nhất.

Trên cơ sở thông tin công khai, chưa có chỉ báo rõ ràng rằng giao dịch vượt ngưỡng thông báo tập trung kinh tế. Tuy nhiên, vì Luật Cạnh tranh yêu cầu tính cả nhóm doanh nghiệp liên kết, bên mua nên lập một bản tự đánh giá nội bộ về ngưỡng tài sản, doanh thu, giá trị giao dịch và thị phần theo nhiều phương án định nghĩa thị trường liên quan. Việc Cổng Thông tin Quốc gia đã hoàn tất ghi nhận chuyển nhượng vào giữa tháng 4 năm 2026 mà không có thông tin công khai về hồ sơ thông báo tập trung kinh tế tại UBCTQG là một chỉ báo tham khảo về việc thương vụ đã được tự đánh giá là dưới ngưỡng. Tuy nhiên, các thương vụ tương lai của Kredivo tại Việt Nam - đặc biệt nếu nhắm vào các fintech, công ty tài chính tiêu dùng hoặc nhà cung cấp dịch vụ trung gian thanh toán – có thể cần cân nhắc đánh giá với phép thử tích lũy dựa trên dấu ấn của tập đoàn sau khi đã sở hữu Timo.

2.4 Khung quy định fintech và ngân hàng số

Nghị định 52/2024/NĐ-CP có hiệu lực từ ngày 1 tháng 7 năm 2024 thay thế Nghị định 101/2012/NĐ-CP đã đưa ra định nghĩa pháp lý chính thức đầu tiên về tiền điện tử (theo nghĩa giá trị tiền tệ được lưu trữ điện tử ngang giá với VND, ngầm loại trừ tiền mã hóa). Nghị định cũng phân loại các dịch vụ trung gian thanh toán thành các nhóm chuyển mạch tài chính, chuyển mạch tài chính quốc tế, bù trừ điện tử, ví điện tử, hỗ trợ thu hộ chi hộ, và cổng thanh toán điện tử. Điều kiện cấp giấy phép trung gian thanh toán theo Điều 22 yêu cầu vốn điều lệ tối thiểu 50 tỷ đồng đối với ví điện tử và cổng thanh toán, 300 tỷ đồng đối với chuyển mạch và bù trừ; người đại diện theo pháp luật phải cư trú tại Việt Nam và có ít nhất 5 năm kinh nghiệm quản lý.

Ở tầng dưới, Thông tư 50/2024/TT-NHNN về an toàn giao dịch ngân hàng điện tử, Thông tư 64/2024/TT-NHNN về Open API/Open Banking (hiệu lực ngày 1 tháng 3 năm 2025), và Thông tư 17/2024/TT-NHNN về xác thực sinh trắc học khi sử dụng tài khoản thanh toán đang định hình lại toàn bộ cách thức vận hành của ngân hàng số tại Việt Nam.

Một câu hỏi rà soát pháp lý quan trọng: Timo có nắm giấy phép trung gian thanh toán dưới chính tên mình hay không. Theo danh sách các tổ chức được Ngân hàng Nhà nước cấp phép hoạt động cung ứng dịch vụ trung gian thanh toán được công bố đến ngày 30/04/2026, chưa thấy Timo hoặc Kredivo xuất hiện với tư cách tổ chức không phải là ngân hàng được cấp phép; tuy nhiên vẫn cần xác minh thêm qua hồ sơ nội bộ và tên pháp nhân đầy đủ. Nếu có, việc thay đổi chủ sở hữu kiểm soát có thể yêu cầu chấp thuận của Ngân hàng Nhà nước và sửa đổi giấy phép - một bước thủ tục dễ bị bỏ sót trong rà soát ban đầu nếu chỉ dựa vào ERC.

2.5 Cơ chế thử nghiệm có kiểm soát theo Nghị định 94/2025/NĐ-CP

Nghị định 94/2025/NĐ-CP có hiệu lực từ ngày 1 tháng 7 năm 2025 đã thiết lập khung pháp lý cho cơ chế thử nghiệm có kiểm soát (sandbox) đối với các giải pháp công nghệ tài chính trong lĩnh vực ngân hàng tại Việt Nam. Đây là một văn bản có ý nghĩa chiến lược cao đối với lộ trình hậu thâu tóm của Kredivo - Timo, đặc biệt đối với Giai đoạn 1 mà Kredivo đã công bố - di chuyển công nghệ cho vay từ nền tảng Kredivo sang nền tảng Timo.

Nghị định 94 xác định ba lĩnh vực thuộc phạm vi cơ chế thử nghiệm: chấm điểm tín dụng, Open API, và cho vay ngang hàng (P2P).

Tuy nhiên, hai khía cạnh cần được phân tích cẩn trọng. Thứ nhất, các điều kiện về nhân sự và trình độ chuyên môn của ban lãnh đạo công ty fintech tham gia sandbox khắt khe - yêu cầu bằng cấp chuyên ngành liên quan và ít nhất 2 năm kinh nghiệm quản lý trong lĩnh vực tài chính - ngân hàng. Việc bố trí ban lãnh đạo Kredivo Việt Nam và Timo sau giao dịch để đáp ứng các điều kiện này là một câu hỏi nhân sự pháp lý cần được lập kế hoạch trước.

Thứ hai, đối với mảng cho vay ngang hàng - vốn là thế mạnh của Kredivo tại Indonesia - Nghị định 94 quy định rõ rằng các tổ chức vận hành nền tảng P2P trong sandbox không được có vốn đầu tư trực tiếp nước ngoài. Đây là một rào cản đáng kể nếu Kredivo có ý định triển khai trực tiếp nền tảng P2P qua pháp nhân Timo Việt Nam (hiện đã thuộc sở hữu 99,99% của Kredivo). Tuy nhiên, Nghị định cũng để ngỏ một con đường: các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài có thể tham gia với tư cách bên cho vay hoặc bên đi vay trên các nền tảng P2P được cấp phép. Đây là điểm sáng tạo mà Kredivo có thể khai thác - đóng vai trò là tổ chức cung cấp nguồn vốn cho các khoản vay trên nền tảng, thay vì trực tiếp vận hành nền tảng. Rõ ràng, cùng một quy định pháp luật có thể vừa tạo rào cản trực tiếp, vừa mở ra một con đường thay thế nếu được thiết kế khéo léo.

2.6 Bảo vệ dữ liệu cá nhân và an ninh mạng

Đây là trục pháp lý có biến động lớn nhất đối với fintech tại Việt Nam trong giai đoạn 2023-2026 và là khối công việc nặng nhất trong rà soát pháp lý của thương vụ.

Luật Bảo vệ Dữ liệu Cá nhân 2025 đã nâng các yêu cầu lên cấp độ luật, mở rộng định nghĩa dữ liệu cá nhân sang cả dạng phi số, cấm hành vi mua bán dữ liệu cá nhân (trừ ngoại lệ luật định), và đáng chú ý nhất là pháp điển hóa mức phạt hành chính: vi phạm chuyển dữ liệu xuyên biên giới có thể bị phạt đến 5% doanh thu năm liền trước hoặc 3 tỷ đồng tùy mức nào cao hơn; vi phạm mua bán dữ liệu có thể bị phạt đến 10 lần doanh thu từ giao dịch hoặc 3 tỷ đồng. Nghị định 356/2025/NĐ-CP ngày 31 tháng 12 năm 2025 hướng dẫn thi hành.

Song hành, Luật Dữ liệu 2024 (Luật số 60/2024/QH15) cùng Nghị định 165/2025/NĐ-CP và Quyết định 20/2025/QĐ-TTg đã phân loại “dữ liệu cốt lõi” và “dữ liệu quan trọng” với ngành ngân hàng - tài chính - fintech được nêu rõ. Chuyển dữ liệu cốt lõi ra nước ngoài cần chấp thuận bằng văn bản của Bộ Công an hoặc Bộ Quốc phòng; chuyển dữ liệu quan trọng cần hồ sơ đánh giá tác động nộp 15 ngày trước khi thực hiện. Tuy nhiên, việc dữ liệu của Timo hoặc Kredivo có bị phân loại là “dữ liệu cốt lõi” hay “dữ liệu quan trọng” hay không cần được xác định theo tiêu chí phân loại cụ thể của pháp luật dữ liệu, không mặc định áp dụng cho mọi dữ liệu fintech.

Đối với thương vụ Kredivo-Timo, hệ quả thực tế là: việc tích hợp công nghệ và dữ liệu giữa Kredivo Group (Indonesia/Singapore) và Timo (Việt Nam) phải được thiết kế trong giới hạn của khung này. Kế hoạch giai đoạn một được công bố - di chuyển công nghệ cho vay của Kredivo sang nền tảng Timo - phải được kiến trúc sao cho dữ liệu thuộc diện phải lưu trữ tại Việt Nam được lưu trữ theo đúng yêu cầu pháp luật, đồng thời mọi luồng truy cập, xử lý hoặc chuyển dữ liệu cá nhân ra nước ngoài, nếu có, phải có cơ sở pháp lý, hồ sơ đánh giá tác động và cơ chế kiểm soát tương ứng. Đối với dữ liệu đã được ẩn danh hoặc tổng hợp ở mức không còn nhận diện cá nhân, rủi ro pháp lý thấp hơn nhưng vẫn cần kiểm tra tiêu chuẩn ẩn danh hóa trong thực tế. Nghị định 53/2022/NĐ-CP hướng dẫn Luật An ninh mạng đặc biệt quan trọng ở đây: 10 nhóm dịch vụ thuộc phạm vi bao gồm thương mại điện tử, dịch vụ thanh toán trực tuyến và trung gian thanh toán; doanh nghiệp trong nước cung cấp các dịch vụ này (bao gồm cả doanh nghiệp có vốn nước ngoài) phải lưu trữ tại Việt Nam dữ liệu cá nhân, dữ liệu do người dùng tạo ra (tên tài khoản, thời gian sử dụng, thông tin thẻ tín dụng, IP, số điện thoại đăng ký) và dữ liệu mối quan hệ. Timo, với tư cách pháp nhân Việt Nam cung cấp dịch vụ thanh toán trực tuyến qua BVBank, nhiều khả năng thuộc phạm vi áp dụng, dù cần phân định rõ giữa dịch vụ do BVBank cung cấp dưới giấy phép ngân hàng và phần dịch vụ do Timo trực tiếp vận hành hoặc hỗ trợ.

Một câu hỏi rà soát đặc thù trong các thương vụ M&A fintech là phân định trách nhiệm xử lý dữ liệu giữa các bên: BVBank thường là Bên kiểm soát dữ liệu (Data Controller) cho các thông tin ngân hàng cốt lõi; Timo có thể đóng vai trò Bên kiểm soát dữ liệu hoặc Bên xử lý dữ liệu (Data Processor) tùy theo phạm vi dịch vụ; Kredivo, với tư cách chủ sở hữu mới, cần xác định rõ vai trò của mình trong kiến trúc dữ liệu mới. Việc phân định không rõ ràng có thể dẫn đến trách nhiệm chồng lấn hoặc lỗ hổng tuân thủ. Đáng lưu ý, dữ liệu chấm điểm tín dụng - vốn là tài sản chiến lược cốt lõi mà Kredivo tập trung khai thác - được phân loại là “dữ liệu cá nhân nhạy cảm” theo Nghị định 356/2025/NĐ-CP. Việc xử lý dữ liệu nhạy cảm yêu cầu chỉ định một bộ phận chuyên trách và nhân sự bảo vệ dữ liệu, đồng thời thông báo thông tin cho cơ quan chức năng.

2.7 Thuế: cơ chế 2% trên giá chuyển nhượng theo Luật 67/2025

Thay đổi thuế có ý nghĩa nhất đối với các giao dịch M&A tại Việt Nam giai đoạn này là Luật Thuế Thu nhập Doanh nghiệp 2025 (Luật số 67/2025/QH15) cùng các văn bản hướng dẫn. Theo cơ chế mới, đối với doanh nghiệp nước ngoài có thu nhập từ chuyển nhượng vốn tại công ty cổ phần chưa đại chúng hoặc chưa niêm yết, hoặc công ty trách nhiệm hữu hạn tại Việt Nam, thuế thu nhập doanh nghiệp có thể được tính theo tỷ lệ 2% trên doanh thu tính thuế từ chuyển nhượng vốn, không phụ thuộc lãi hay lỗ; cần phân loại riêng trường hợp bên bán là cá nhân, pháp nhân cư trú, quỹ/SPV hoặc trường hợp chuyển nhượng chứng khoán. Cơ chế này thay thế cơ chế 20% trên thu nhập chịu thuế trước đây. Cổ phiếu công ty đại chúng/niêm yết vẫn theo cơ chế 0,1% trên giá chuyển nhượng. Nhà đầu tư là pháp nhân cư trú vẫn áp dụng 20% trên thu nhập chịu thuế.

Đáng chú ý hơn, Nghị định 320/2025/NĐ-CP đã pháp điển hóa nguyên tắc đánh thuế đối với chuyển nhượng gián tiếp - tức việc một pháp nhân nước ngoài chuyển nhượng cổ phần tại một pháp nhân nước ngoài khác mà kết quả là thay đổi quyền sở hữu gián tiếp đối với tài sản tại Việt Nam - củng cố vị thế của Bộ Tài chính đối với các tái cấu trúc ngoài lãnh thổ.

Đối với Kredivo - Timo, tác động thực tế là nếu bên bán là doanh nghiệp nước ngoài chuyển nhượng cổ phần/phần vốn tại công ty cổ phần chưa đại chúng hoặc chưa niêm yết tại Việt Nam (như Lifestyle Project Management Pte., Square Peg, Jungle Ventures, FinAccel, Granite Oak và các cổ đông Singapore khác), nghĩa vụ thuế thu nhập doanh nghiệp có thể được tính theo tỷ lệ 2% trên giá chuyển nhượng, không phụ thuộc lãi hay lỗ. Tuy nhiên, cần phân loại riêng từng bên bán là pháp nhân cư trú, pháp nhân không cư trú, cá nhân, hay quỹ/SPV, cũng như trường hợp chuyển nhượng chứng khoán, vì cơ chế thuế áp dụng có thể khác nhau. Tùy cấu trúc thanh toán, Kredivo Việt Nam - nếu là bên mua hoặc bên chi trả tại Việt Nam - có thể phải đóng vai trò khấu trừ thuế tại nguồn theo thời hạn luật định; vai trò khấu trừ này cần được xác định theo từng dòng tiền cụ thể. Hiệp định tránh đánh thuế hai lần Việt Nam - Singapore và Việt Nam - Indonesia có thể được viện dẫn, song bị giới hạn bởi Thông tư 205/2013/TT-BTC về thử nghiệm bản chất hưởng lợi và đặc biệt là Công văn 689/TCT-HTQT ngày 27 tháng 2 năm 2024 thắt chặt việc áp dụng test nguyên tắc mục đích chính (Principal Purpose Test). Việc sử dụng FPL Capital Pte. Ltd. (Singapore) làm pháp nhân thâu tóm trung gian là trung tính tại thời điểm mua, nhưng bất kỳ kế hoạch thoái vốn trong tương lai sẽ đòi hỏi bằng chứng cụ thể về thực chất hoạt động tại Singapore.

2.8 Quản lý ngoại hối

Nghĩa vụ sử dụng Tài khoản vốn đầu tư trực tiếp (DICA) phụ thuộc vào tư cách cư trú của các bên thanh toán. Theo điểm a khoản 1 Điều 10 Thông tư 06/2019/TT-NHNN, thanh toán chuyển nhượng cổ phần/phần vốn góp tại doanh nghiệp có vốn đầu tư trực tiếp nước ngoài giữa hai nhà đầu tư đều là người không cư trú KHÔNG phải thực hiện qua DICA; chỉ giao dịch giữa nhà đầu tư không cư trú và nhà đầu tư cư trú mới bắt buộc qua DICA và thanh toán bằng đồng Việt Nam. Do đó, nếu cấu trúc thực chất là một giao dịch offshore giữa cổ đông nước ngoài hiện hữu của Timo và pháp nhân nước ngoài trong nhóm Kredivo (ví dụ FPL Capital tại Singapore), dòng tiền thanh toán nằm ngoài lãnh thổ và không bắt buộc luân chuyển qua DICA tại Việt Nam. Ngược lại, nếu có bên cư trú tham gia giao dịch hoặc có khoản thanh toán liên quan đến phần vốn tại doanh nghiệp có vốn đầu tư trực tiếp nước ngoài tại Việt Nam, cần kiểm tra yêu cầu thanh toán qua DICA, đồng tiền thanh toán và chứng từ ngân hàng trước khi ký. Các dòng tiền cổ tức và rút vốn trong tương lai từ Timo ra nước ngoài, nếu Timo thuộc diện doanh nghiệp có vốn đầu tư trực tiếp nước ngoài phải mở tài khoản vốn đầu tư trực tiếp (DICA) theo quy định ngoại hối áp dụng, sẽ tiếp tục được thực hiện qua kênh DICA của doanh nghiệp. Trong các thương vụ xuyên biên giới có cơ cấu thanh toán phức tạp (trả chậm, earn-out, escrow), việc lập kế hoạch DICA trước khi ký kết là một bước thường bị xem nhẹ nhưng có thể trở thành rào cản nghiêm trọng nếu cấu trúc thanh toán không được thiết kế tương thích.

PHẦN III - SO SÁNH VỚI CÁC GIAO DỊCH TƯƠNG TỰ

3.1 Tại thị trường Việt Nam

Các thương vụ thâu tóm công ty tài chính tiêu dùng - tức các pháp nhân thực sự nắm giấy phép tổ chức tín dụng phi ngân hàng - minh họa cho con đường khó khăn hơn nhiều so với con đường thâu tóm fintech wrapper. SMBC mua 49% FE Credit từ VPBank (ký năm 2021, hoàn tất tháng 10 năm 2021) ở định giá 2,8 tỷ USD với P/B khoảng 3,4 lần. Krungsri (thuộc MUFG) mua SHB Finance theo lộ trình hai giai đoạn 50% rồi 100% từ năm 2021, kéo dài tới 2025-2026. Shinhan Card mua 100% Prudential Vietnam Finance (ký 2018, đóng 2019) mất khoảng 12 tháng để có chấp thuận của Ngân hàng Nhà nước. Lotte Card mua 100% TechcomFinance từ Techcombank (2017-2018) ở mức P/B khoảng 2,3 lần.

Câu chuyện đáng được phân tích sâu hơn cả là thương vụ SCBX (Thái Lan, qua công ty mẹ SCBX Public Company Limited) mua 100% Home Credit Việt Nam, ký tháng 2 năm 2024 ở giá trị xấp xỉ 800-866 triệu USD. Thương vụ này đã được UBCTQG chấp thuận có điều kiện theo một quyết định chấp thuận có điều kiện được nhắc đến vào nửa cuối năm 2025 (số hiệu cụ thể chưa được công bố chính thức) - đây có thể là một trong những chấp thuận có điều kiện đáng chú ý đầu tiên trong lĩnh vực dịch vụ tài chính tại Việt Nam; tuy nhiên, do số hiệu và nội dung quyết định chưa được công bố chính thức, nên cần xem đây là một chỉ dấu thực tiễn hơn là một tiền lệ pháp lý đã được xác lập. Theo nguồn công khai, các điều kiện được nhắc đến bao gồm việc xây dựng kế hoạch kinh doanh và lộ trình về định giá, phí, lãi suất và điều kiện cho vay nhằm bảo đảm người tiêu dùng có thể tiếp cận các khoản vay dễ dàng hơn - một điều kiện mang tính phúc lợi người tiêu dùng vượt ra ngoài các điều kiện cạnh tranh truyền thống. Tuy nhiên, các bên đã chính thức chấm dứt giao dịch ngày 26 tháng 3 năm 2026, với lý do “các điều kiện tiên quyết không được thỏa mãn trong khung thời gian đã thỏa thuận”. Sự sụp đổ của thương vụ SCBX - Home Credit gần như cùng thời điểm Kredivo - Timo được hoàn tất tạo nên một sự đối chiếu sắc nét: con đường thâu tóm một định chế có giấy phép thực sự là dài, đắt, và rủi ro pháp lý cao trên nhiều trục đồng thời (chấp thuận của Ngân hàng Nhà nước, chấp thuận có điều kiện của UBCTQG, các điều kiện tiên quyết hợp đồng); con đường thâu tóm một fintech wrapper là nhanh, gọn và khả thi hơn rất nhiều. Theo bản tin quan hệ nhà đầu tư quý 1/2026 của SCBX, nguyên nhân cốt lõi khiến điều kiện tiên quyết không được thỏa mãn là thay đổi quy định sau thời điểm ký hợp đồng - đặc biệt là yêu cầu mới về xếp hạng tín nhiệm đối với cổ đông của tổ chức tín dụng phi ngân hàng - khiến SCB không còn đáp ứng tiêu chí đã điều chỉnh. Đây là vướng mắc thuộc thẩm quyền của Ngân hàng Nhà nước, không phải vướng mắc về kiểm soát tập trung kinh tế.

Các kiến trúc tương đồng nhất với Timo-BVBank tại Việt Nam là Cake by VPBank và TNEX by MSB. Cake by VPBank - ra mắt ngày 12 tháng 1 năm 2021, là liên doanh giữa VPBank và beFinancial Co. (thuộc Be Group), đạt khoảng 4,2 triệu khách hàng vào 2023 và là ngân hàng số đầu tiên tại Việt Nam đạt điểm hòa vốn - cho thấy sức hấp dẫn của mô hình BaaS. TNEX by MSB ra mắt năm 2020, vận hành hoàn toàn dưới giấy phép của MSB, đạt 2,4 triệu khách hàng vào quý 2 năm 2025. Tuy nhiên, Cake là liên doanh với chính ngân hàng chủ giấy phép và TNEX là sản phẩm nội bộ của MSB. Timo là một trong những trường hợp hiếm hoi một fintech độc lập đứng tách rời ngân hàng chủ giấy phép - và do đó có thể trở thành mục tiêu M&A của bên thứ ba mà không cần đụng tới giấy phép ngân hàng. Đặc điểm cấu trúc này khiến Timo trở thành một trong những bên mục tiêu hấp dẫn hiếm hoi và đáng chú ý nhất tại Việt Nam đối với một định chế fintech khu vực muốn vào thị trường.

3.2 Hệ sinh thái M&A khu vực của Kredivo

Tại Indonesia, FinAccel/Kredivo đã thực hiện một thương vụ ngân hàng đúng nghĩa: thâu tóm Bank Bisnis Internasional theo lộ trình tăng dần từ 24% (tháng 5 năm 2021) lên 40% (tháng 10 năm 2021) rồi 75% (tháng 4 năm 2022 sau khi được OJK chấp thuận theo Quyết định Kep-46/D.03/2022), sau đó tái thương hiệu thành Krom Bank Indonesia (mã chứng khoán BBSI trên Sở Giao dịch Indonesia). Đây là ngân hàng số niêm yết, theo cấu trúc gọi là “reverse-acquired listed shell” - thâu tóm và chuyển đổi một ngân hàng truyền thống nhỏ thành ngân hàng số. Mô hình này mang tính đặc trưng Indonesia: Bank Jago, SeaBank, Bank Neo Commerce, Allo Bank và Superbank đều đi theo con đường tương tự.

Indonesia cho phép sở hữu nước ngoài tại ngân hàng tới 99% theo Quy định OJK 12/POJK.03/2021, kèm các ngưỡng PSP và tập trung ở mức 40%. Vốn điều lệ tối thiểu cho ngân hàng số mới là 10 nghìn tỷ rupiah (xấp xỉ 650 triệu USD). Khung pháp lý này đã trao cho Kredivo công cụ để sở hữu trực tiếp một ngân hàng. Khi sang Việt Nam - nơi trần là 30% cho ngân hàng thương mại và không tồn tại danh mục giấy phép ngân hàng số riêng biệt - Kredivo buộc phải dịch lại chiến lược. Việc thâu tóm Timo, một fintech wrapper, là phép dịch đó.

Bên cạnh Krom Bank, Kredivo đã thâu tóm 100% GajiGesa (nền tảng ứng lương linh hoạt tại Indonesia) ngày 26 tháng 2 năm 2025 ở mức được DealStreetAsia mô tả là “distress sale” 5-6 triệu USD, dưới định giá lần cuối khoảng 30-33 triệu USD. So với GajiGesa, thương vụ Timo có tính chiến lược cao hơn, giá trị lớn hơn (vốn điều lệ ghi nhận khoảng 34 triệu USD) và nhắm tới việc xây dựng một hệ sinh thái tài chính toàn diện thay vì chỉ là một sản phẩm tín dụng đơn lẻ.

3.3 Sợi dây Mizuho

Một sợi dây không thể bỏ qua khi đọc thương vụ Kredivo-Timo là vai trò chiến lược của Mizuho. Mizuho đồng thời nắm 15% Vietcombank (từ năm 2011), khoảng 7,5% MoMo (170 triệu USD trong vòng Series E 200 triệu USD tháng 12 năm 2021), và 125 triệu USD dẫn dắt vòng Series D 270 triệu USD của Kredivo đóng tháng 3 năm 2023, kèm tiếp tục đầu tư trong các vòng pre-IPO 2025-2026.

Nhìn từ góc độ chiến lược ngân hàng - fintech, thương vụ Kredivo-Timo là sản phẩm mong đợi của luận điểm Mizuho: kết nối cổ phần chiến lược tại ngân hàng địa phương (Vietcombank) với các siêu ứng dụng fintech khu vực nhưng chưa có giấy phép ngân hàng (MoMo, Kredivo). Thông qua khoản đầu tư vào Kredivo, Mizuho có thêm exposure gián tiếp tới Timo sau giao dịch. Điều này đặt Timo bên cạnh các khoản đầu tư fintech khác của Mizuho tại Việt Nam, đặc biệt là MoMo, dù MoMo và Timo khác nhau căn bản về tư cách pháp lý và mô hình giấy phép. Trong tương lai, sự hiện diện đa lớp của Mizuho – vừa là cổ đông chiến lược tại ngân hàng quốc doanh lớn, vừa là nhà đầu tư trong cả hai siêu ứng dụng fintech cạnh tranh – sẽ đặt ra các câu hỏi quản trị và xung đột lợi ích đáng được theo dõi. Cần lưu ý: MoMo về bản chất pháp lý không phải “ngân hàng số”. MoMo (Công ty Cổ phần Dịch vụ Di động Trực tuyến) hoạt động theo giấy phép cung ứng dịch vụ trung gian thanh toán/ví điện tử của Ngân hàng Nhà nước, không nắm giấy phép tổ chức tín dụng và không trực tiếp nhận tiền gửi hay cấp tín dụng. Hai mô hình fintech ở đây khác loại nhau về tư cách pháp lý.

Phần V - Một số bài học rút ra từ thương vụ

5.1 Mạng lưới các bên liên quan cần được lập bản đồ trước khi định giá

Một số thương vụ fintech tại Việt Nam cho thấy vai trò đáng kể của mạng lưới nhà đầu tư, nhà sáng lập và ngân hàng đối tác; trường hợp Phoenix Holdings/BVBank/Timo là một ví dụ cần được lập bản đồ trong due diligence. Định nghĩa “người có liên quan” được mở rộng tại Luật Các tổ chức tín dụng 2024 là công cụ phân tích phù hợp ngay cả khi bên mục tiêu không phải là tổ chức tín dụng, vì ngân hàng đối tác sẽ luôn là một tổ chức tín dụng. Việc lập bản đồ các bên liên quan phải được thực hiện ở giai đoạn rà soát ban đầu, không phải sau khi đã xác định giá hoặc sau khi đã ký LOI/term sheet (Lưu ý thực tiễn: phần lớn thông tin về mạng lưới các bên liên quan - cơ cấu sở hữu thực, giao dịch nội bộ, quan hệ hợp đồng - mang tính bảo mật và không công khai; do đó việc “lập bản đồ” chỉ khả thi ở mức độ thông tin mà bên bán và các bên liên quan sẵn sàng cung cấp trong quá trình rà soát, kết hợp với dữ liệu công khai)- bởi vì mạng lưới này có thể ảnh hưởng đến cấu trúc giao dịch, định giá, và đặc biệt là rủi ro tuân thủ về sau.

5.2 Khối lượng công việc về dữ liệu cá nhân nay đã ngang tầm với khối lượng công việc về doanh nghiệp

Với Luật 91/2025, Nghị định 356/2025, Luật Dữ liệu 2024 và Nghị định 53/2022 cùng vận hành, một thương vụ fintech không có hồ sơ đánh giá tác động xử lý dữ liệu, không có hồ sơ đánh giá tác động chuyển dữ liệu cá nhân ra nước ngoài (nếu có luồng dữ liệu xuyên biên giới), và không có cơ chế kiểm soát lưu trữ dữ liệu tại Việt Nam đối với nhóm dữ liệu thuộc phạm vi áp dụng, là một thương vụ có rủi ro tuân thủ đáng kể, với mức phạt tiền có thể lên tới 5% doanh thu năm liền trước theo quy định. Data Due Diligence cần kiểm tra: tính hợp pháp của việc thu thập dữ liệu trong quá khứ; cơ chế quản lý sự đồng ý có đáp ứng tiêu chuẩn Luật 91/2025 hay không; phân định trách nhiệm giữa Bên kiểm soát và Bên xử lý dữ liệu; hạ tầng lưu trữ dữ liệu có tuân thủ yêu cầu lưu trữ tại Việt Nam hay không; và lịch sử các sự cố vi phạm dữ liệu nếu có. Đây là một dòng rủi ro cần được phản ánh trong các điều khoản tuyên bố và đảm bảo (Representations & Warranties), các cam kết chuyên biệt, và đặc biệt là các khoản dự phòng hoặc giữ lại (escrow/holdback) trong cơ cấu thanh toán.

5.4 Thuế phải được mô hình hóa ở giai đoạn term sheet

Cơ chế 2% trên giá chuyển nhượng theo Luật 67/2025 thay đổi tận gốc kinh tế thoái vốn của các quỹ đầu tư mạo hiểm nước ngoài tại Việt Nam - kể cả thoái vốn lỗ cũng chịu thuế. Việc khai thác hiệp định tránh đánh thuế hai lần đã trở nên khó khăn hơn sau Công văn 689/TCT-HTQT, đòi hỏi bằng chứng về thực chất hoạt động tại quốc gia trung gian (thường là Singapore). Các pháp nhân đặc biệt (SPV) không có thực chất là đối tượng dễ bị đặt câu hỏi. Đối với bên mua, vai trò khấu trừ tại nguồn cùng với rủi ro liên đới tài chính đòi hỏi điều khoản bảo đảm sạch trong hợp đồng chuyển nhượng cổ phần. Đối với bên bán, việc lập kế hoạch tax substance tại pháp nhân nước ngoài cần được thực hiện trước, không phải sau, ngày dự kiến thoái vốn.

5.5 Phân tích kiểm soát tập trung kinh tế cần áp dụng phương pháp suy luận lý thuyết tác động bất lợi

Bài học từ phân tích 71 quyết định công bố của UBCTQG là: khi bước vào thẩm định chính thức (90-150 ngày), các bên cần dự đoán trước lý thuyết về tác động bất lợi mà UBCTQG có khả năng áp dụng cho ngành mình, thay vì chuẩn bị một lớp bọc tuân thủ chung chung. Đối với một thương vụ fintech - ngân hàng, lý thuyết tác động bất lợi với khả năng được kích hoạt cao nhất là lạm dụng bóc lột với người tiêu dùng, như chỉ dấu thực tiễn từ Grab/VH2 Solutions (yêu cầu minh bạch thời gian thực) và đặc biệt là SCBX/Home Credit Việt Nam (yêu cầu kế hoạch tiếp cận của người tiêu dùng). Một thương vụ tương lai trong cùng lĩnh vực cần dự liệu các điều kiện đặc thù theo ngành như: minh bạch định giá đối với người tiêu dùng cuối, công thức phí và lãi suất, lộ trình mở rộng tiếp cận tài chính, không phân biệt đối xử giữa các kênh phân phối hoặc phân khúc khách hàng. Quan trọng không kém là việc lập kế hoạch tuân thủ vĩnh viễn: các điều kiện do UBCTQG áp đặt không có thời hạn chấm dứt, và phạm vi giám sát thường mở rộng trên toàn bộ nhóm doanh nghiệp liên kết.

Thương vụ Kredivo-Timo nhỏ về quy mô tiền tệ nhưng lớn về ý nghĩa cấu trúc. Nó cho thấy các trần sở hữu ngân hàng không hề ngăn chặn dòng vốn ngân hàng số xuyên biên giới vào Việt Nam; chúng chỉ định hình lại con đường mà dòng vốn đó đi.

Tuyên bố miễn trừ trách nhiệm:

Bài nghiên cứu này được biên soạn cho mục đích thông tin và bình luận pháp lý chuyên môn, không cấu thành tư vấn pháp lý cho bất kỳ giao dịch hay tình huống cụ thể nào. Mỗi giao dịch có những tình tiết đặc thù, và độc giả nên tìm kiếm tư vấn chuyên môn trước khi thực hiện bất kỳ hành động nào dựa trên các phân tích được trình bày.

Các sự kiện và số liệu được xây dựng từ các nguồn công khai. Một số chi tiết - bao gồm giá chuyển nhượng cụ thể, tỷ lệ chính xác, tình trạng giấy phép trung gian thanh toán của Timo Việt Nam dưới chính tên mình, và tính liên tục của Hợp đồng Hợp tác Timo - BVBank sau giao dịch - chưa được các bên xác nhận chính thức. Phân tích về thực tiễn ra quyết định của Ủy ban Cạnh tranh Quốc gia, dựa trên phương pháp suy luận từ thiết kế các điều kiện trong các quyết định công bố - không phải lập luận chính thức được Ủy ban Cạnh tranh Quốc gia nêu trong văn bản quyết định.

-----------------------

Nguồn: Facebook Nam Trịnh