Hệ thống thanh toán bù trừ vàng của Hồng Kông, kho vàng ngoại tệ của Sở Giao dịch Vàng Thượng Hải, yêu cầu ký quỹ 140% đối với các hợp đồng trả chậm và 692 tấn vàng nhập khẩu năm 2026 cho thấy một cấu trúc thanh khoản vàng được thiết kế để giải quyết vấn đề quốc tế hóa đồng Nhân dân tệ bằng cách bảo đảm bằng vàng cho đồng tiền Trung Quốc, chứ không phải bằng cách định giá cố định.

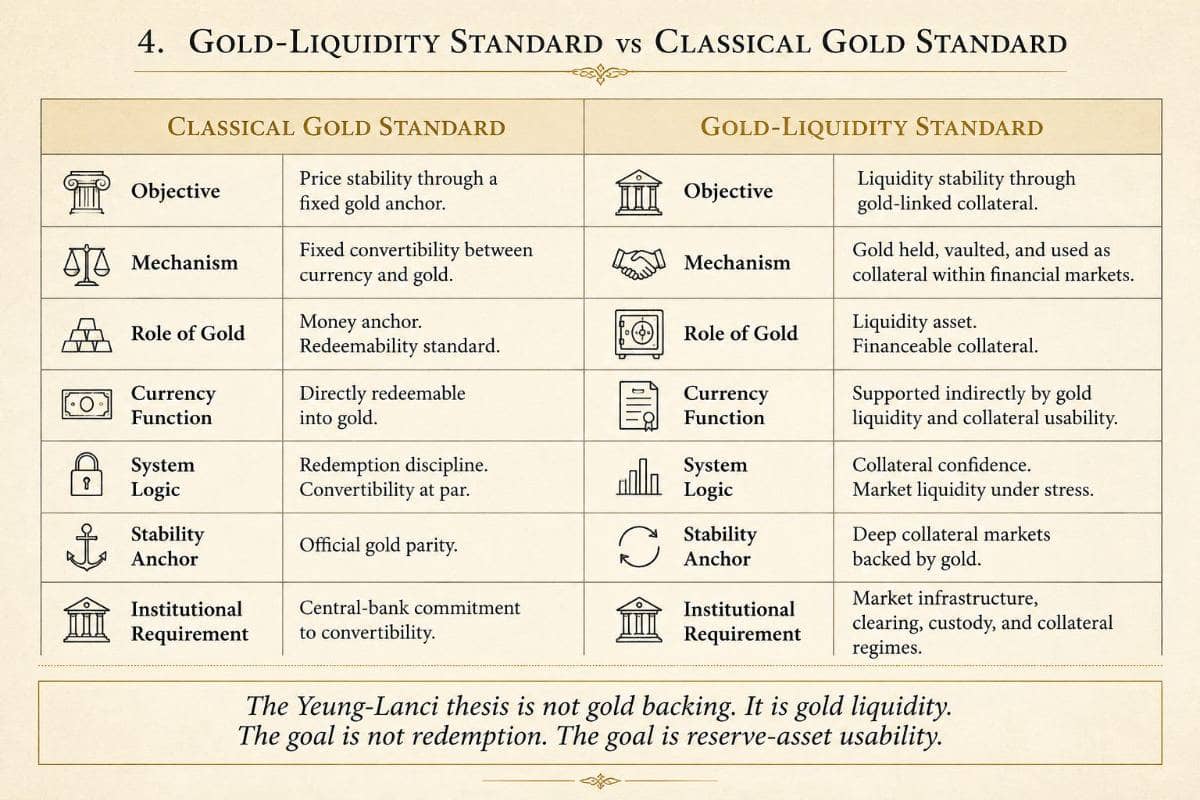

Sự hiểu lầm dai dẳng nhất trong phân tích chiến lược vàng của Trung Quốc là điều dễ bị bác bỏ nhất: giả định rằng vàng chỉ có thể đóng vai trò quan trọng trong quá trình quốc tế hóa đồng Nhân dân tệ thông qua chế độ bản vị vàng truyền thống, một thỏa thuận chuyển đổi tỷ giá cố định mà lịch sử đã chứng minh là hạn chế về kinh tế và không bền vững về chính trị. Lập luận cho rằng Trung Quốc không thể quay trở lại hệ thống Bretton Woods. Do đó, việc tích lũy vàng của Trung Quốc chỉ đơn thuần là đa dạng hóa dự trữ, việc phát triển cơ sở hạ tầng vàng chỉ là hiện đại hóa thị trường, và tầm quan trọng chiến lược được gán cho cả hai là sự suy diễn quá mức.

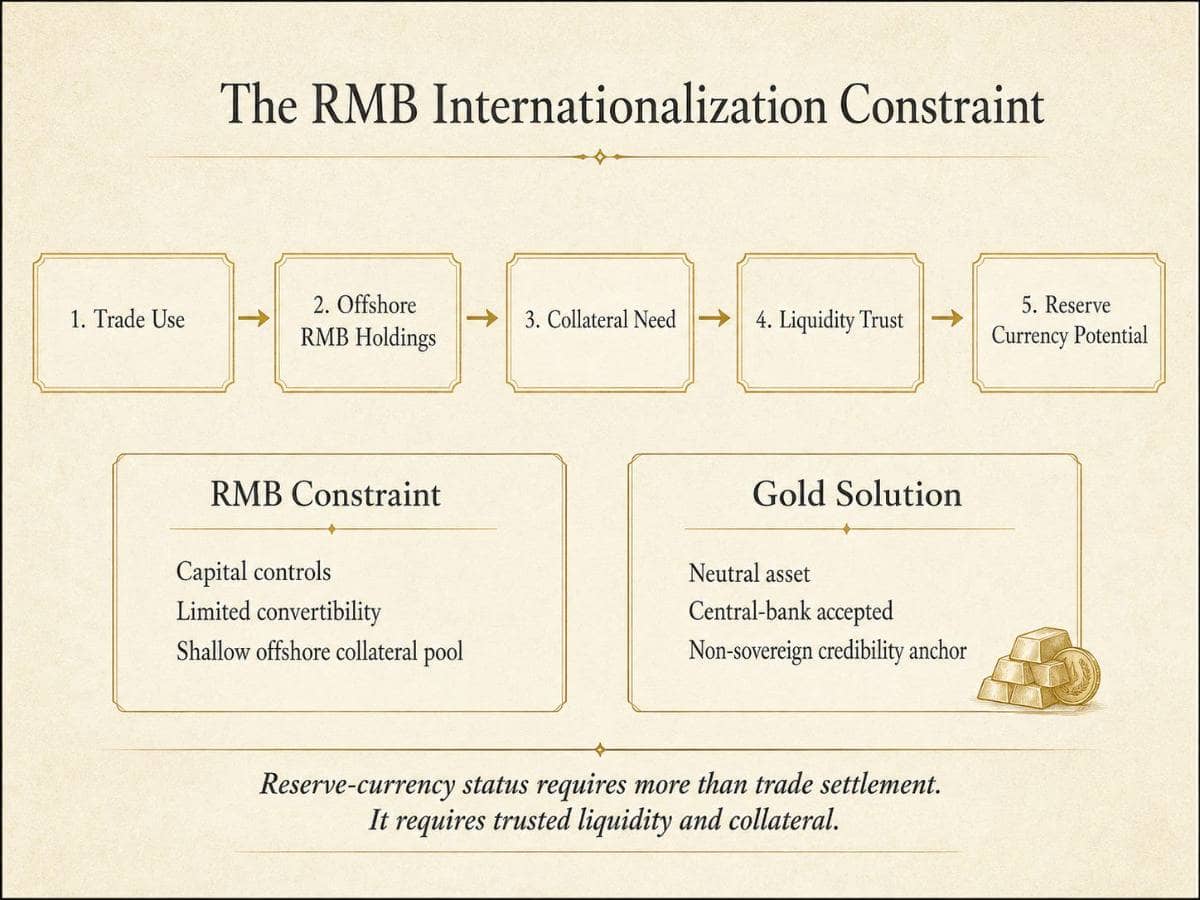

Việc bác bỏ này đã bỏ qua luận điểm chính. Eric Yeung và Vincent Lanci, trong khuôn khổ được phát triển với sự đóng góp của Bai Xiaojun, đã trình bày một khái niệm phức tạp hơn đáng kể so với chế độ bản vị vàng cổ điển và đe dọa đáng kể hơn đến cấu trúc hệ thống đô la hiện tại: một chế độ bản vị vàng dựa trên tính thanh khoản, trong đó số dư Nhân dân tệ được liên kết với các hợp đồng vàng, kho chứa, thanh toán bù trừ và tiềm năng tài chính được bảo đảm bằng vàng, mà không cần neo tỷ giá chính thức hoặc tỷ giá chuyển đổi cố định. Trong khuôn khổ này, vàng cung cấp một lối thoát, một cơ sở thế chấp và một điểm tựa uy tín cho những người nắm giữ Nhân dân tệ nước ngoài, giải quyết vấn đề cụ thể đã hạn chế nhất quá trình quốc tế hóa Nhân dân tệ mà không tạo ra những hạn chế cụ thể khiến các chế độ bản vị vàng cổ điển cuối cùng trở nên không khả thi.

Để hiểu tại sao điều này lại quan trọng, cần phải hiểu hệ thống đô la thực sự là gì, bởi vì mô tả thông thường về nó như một hệ thống tiền tệ dự trữ đã đánh giá thấp cơ chế cụ thể tạo nên sức mạnh của nó. Sự thống trị của đô la không chỉ nằm ở khả năng lập hóa đơn và thanh toán thương mại, mặc dù nó có cả hai. Nó còn nằm ở thị trường trái phiếu kho bạc, thị trường repo, hệ thống thanh toán bù trừ phái sinh và mạng lưới ngân hàng toàn cầu coi nợ chính phủ Mỹ là tài sản thế chấp cốt lõi cho hệ thống tài chính toàn cầu. Mỗi ngân hàng sử dụng trái phiếu kho bạc làm tài sản thế chấp repo, mỗi quỹ hưu trí sử dụng trái phiếu kho bạc làm ký quỹ phái sinh và mỗi ngân hàng trung ương nắm giữ trái phiếu kho bạc làm dự trữ đều gắn liền với hệ thống đô la không phải thông qua hệ tư tưởng mà thông qua tiện ích thực tiễn của việc sở hữu một tài sản thế chấp có tính thanh khoản cao, được chấp nhận rộng rãi và nằm ngoài rủi ro tín dụng của bất kỳ đối tác riêng lẻ nào.

Trung Quốc không thể xây dựng một mạng lưới tiền tệ cạnh tranh chỉ dựa trên việc thanh toán bằng Nhân dân tệ, và luận điểm của Yeung-Lanci đã giải thích rõ lý do tại sao. Các tổ chức nước ngoài vẫn thận trọng khi nắm giữ số dư Nhân dân tệ lớn nếu không có hệ sinh thái tài sản thế chấp ngoài khơi vững chắc. Nhân dân tệ không hoàn toàn có thể chuyển đổi. Trung Quốc duy trì kiểm soát vốn. Các cơ chế làm cho trái phiếu kho bạc trở nên hữu ích như tài sản thế chấp, bao gồm hợp đồng tiêu chuẩn hóa, kho tiền được công nhận, tính rõ ràng về quyền sở hữu, thanh toán bù trừ đáng tin cậy, lịch trình khấu trừ và cách xử lý bảng cân đối kế toán của ngân hàng, không tồn tại đối với các công cụ Nhân dân tệ theo cách chúng tồn tại đối với các công cụ đô la.

Vàng cung cấp một phần giải pháp cho vấn đề tài sản thế chấp này, nếu nó có thể được thanh khoản và huy động vốn đủ để đóng vai trò là lớp tài sản thế chấp bên dưới số dư Nhân dân tệ. Không phải vàng theo nghĩa những năm 1940 với lời hứa chuyển đổi cố định, mà là vàng theo nghĩa năm 2026 – một tài sản được công nhận toàn cầu, trung lập về chính trị, có thể giao nhận vật chất, có thể nắm giữ, thế chấp, dùng để vay mượn và chuyển đổi trong điều kiện căng thẳng.

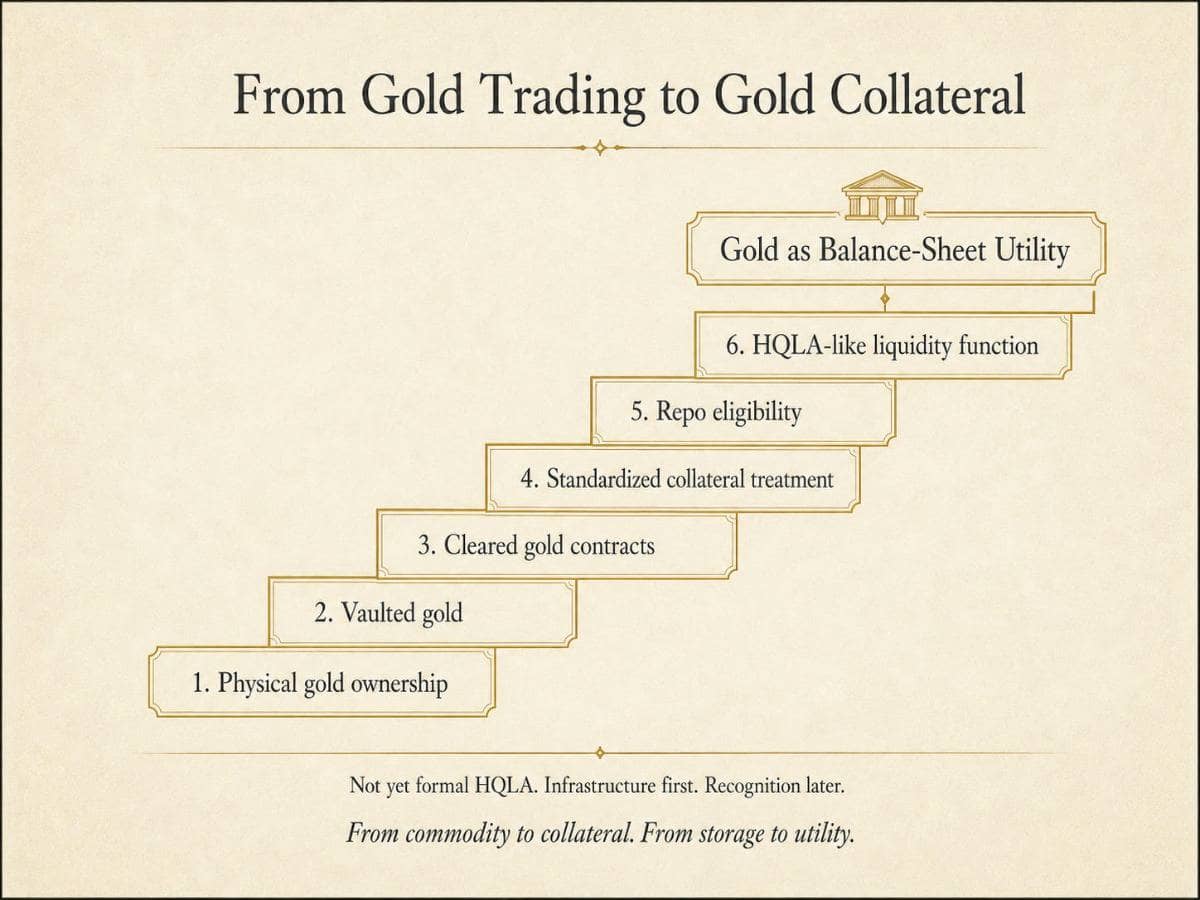

Cơ sở hạ tầng để hiện thực hóa điều này hiện đang được xây dựng.

Kiến trúc thể chế: Hồng Kông, SGE và việc phân phối vật lý ở nước ngoài

Việc ra mắt hệ thống thanh toán bù trừ vàng của Hồng Kông vào tháng 7, được ghi nhận trong phân tích trước đó về dữ liệu nhập khẩu vàng của Trung Quốc, là thành phần hiện hữu rõ ràng nhất của cấu trúc thanh khoản vàng mà luận án của Yeung-Lanci mô tả. Các đặc điểm thiết kế cụ thể của nó, chứ không chỉ đơn thuần là sự tồn tại của nó, cho thấy ý đồ chiến lược đằng sau đó.

Hồng Kông đặt mục tiêu đạt công suất lưu trữ vàng hơn 2.000 tấn trong vòng ba năm. Đây không phải là kho lưu trữ hàng hóa thông thường. Đây là cơ sở hạ tầng giao nhận vàng vật chất quy mô quốc gia tại một khu vực tài phán ngoài khơi, kết nối Trung Quốc đại lục với thị trường vốn quốc tế thông qua khuôn khổ pháp lý, quy định và tài chính của Hồng Kông. Việc Sàn giao dịch vàng Thượng Hải ra mắt một kho chứa vàng được chứng nhận bởi Hội đồng Quốc tế tại Hồng Kông vào năm 2025, cùng với các hợp đồng vàng có thể giao nhận tại thành phố này, là bước ưu tiên để thiết lập nền tảng giao nhận vàng vật chất.

Lý lẽ về mặt thể chế xuất phát trực tiếp từ đây. Một thị trường vàng hoàn toàn nội địa không thể đóng vai trò là nền tảng cho thanh khoản Nhân dân tệ quốc tế. Vàng phải được giao dịch và chuyển nhượng cả trong và ngoài lãnh thổ Trung Quốc để các tổ chức nước ngoài coi nó như một tài sản có thể được dùng để tài trợ. Hồng Kông cung cấp môi trường pháp lý, lưu ký và thanh toán ngoài khơi mà khuôn khổ kiểm soát vốn của Trung Quốc đại lục không thể cung cấp trực tiếp.

Mối liên hệ giữa Sàn giao dịch chứng khoán Thượng Hải (SGE) và Hồng Kông tạo ra một năng lực thể chế đặc thù: vàng vật chất được định giá bằng sự kết hợp giữa Nhân dân tệ và giá quốc tế có thể được mua, bán và giao nhận qua ranh giới giữa đại lục và quốc tế. Một tổ chức nước ngoài nắm giữ Nhân dân tệ có thể sử dụng số Nhân dân tệ đó để mua vàng thông qua khuôn khổ SGE-Hồng Kông. Một tổ chức nước ngoài nắm giữ vàng cũng có thể thế chấp vàng làm tài sản đảm bảo trong hệ thống thanh toán bù trừ của Hồng Kông để tăng tính thanh khoản của Nhân dân tệ. Đây là những con đường hoạt động cụ thể mà qua đó vàng bắt đầu đóng vai trò là lớp tài sản đảm bảo bên dưới hệ thống Nhân dân tệ.

Việc Singapore công bố cơ chế thanh toán bù trừ vàng riêng của mình vào cuối năm nay, phù hợp với tiêu chuẩn Giao hàng Tốt của London, bổ sung thêm một nút giao dịch ngoài khơi thứ hai vào cấu trúc này và tạo áp lực cạnh tranh lên vị thế tiên phong của Hồng Kông, đồng thời khẳng định rằng tham vọng thanh toán bù trừ vàng ở châu Á rộng lớn hơn chiến lược thương mại của một thành phố đơn lẻ.

Tín hiệu chính sách ký quỹ và thời điểm xuất hiện trái ngược với trực giác

Việc gia tăng gần đây các yêu cầu ký quỹ đối với hợp đồng giao dịch kim loại quý trả chậm của Trung Quốc, với một số tỷ lệ lên tới 140%, cung cấp tín hiệu phân tích rõ ràng nhất về ý đồ chiến lược đằng sau sự phát triển của thị trường vàng Trung Quốc, chính xác là vì thời điểm này khiến các giải thích quản lý rủi ro thị trường thông thường không đủ sức thuyết phục.

Tăng ký quỹ là công cụ cấu trúc vi mô thị trường tiêu chuẩn để quản lý sự dư thừa đầu cơ trong thời kỳ giá cả quá nóng hoặc biến động. Các ngân hàng và sàn giao dịch tăng ký quỹ khi họ muốn giảm đòn bẩy trong hệ thống, thường là khi giá tăng và vị thế đầu cơ tạo ra rủi ro thanh lý hỗn loạn. Tuy nhiên, việc tăng ký quỹ năm 2026 diễn ra sau một thời kỳ giá vàng giảm. Giá vàng đã điều chỉnh giảm khoảng 25% so với mức cao nhất hồi tháng Giêng. Một thị trường quản lý một tài sản đang giảm giá thường không thực hiện việc tăng ký quỹ như một phản ứng quản lý biến động đối với vị thế đầu cơ quá mức, bởi vì vị thế đầu cơ đó đã được thanh lý bởi chính sự giảm giá.

Cách giải thích của Yeung-Lanci về thời điểm giao dịch ngoài chu kỳ rất thuyết phục về mặt phân tích: việc tăng ký quỹ là biện pháp kiểm soát rủi ro chủ động để chuẩn bị cho việc ra mắt hệ thống thanh toán bù trừ tại Hồng Kông, chứ không phải là quản lý rủi ro phản ứng trước điều kiện thị trường. Trước khi vàng có thể được sử dụng như một công cụ thanh khoản rộng rãi hơn trong khuôn khổ Nhân dân tệ ngoài khơi, đòn bẩy đầu cơ trên thị trường vàng nội địa Trung Quốc phải được kiểm soát. Trước khi giá vàng có thể được dùng làm tham chiếu cho việc định giá tài sản thế chấp, việc hình thành giá phải được thúc đẩy bởi các vị thế vật chất và được ký quỹ đầy đủ, chứ không phải bởi các hợp đồng trả chậm có đòn bẩy, vốn khuếch đại cả sự biến động và sự chênh lệch giữa thị trường giấy tờ và thị trường vật chất.

"Việc tăng tỷ lệ ký quỹ lên trên 100% sẽ loại bỏ hiệu quả đòn bẩy đối với các nhà giao dịch cá nhân," bản phân tích lưu ý, và hiệu ứng này chính là kết quả cụ thể mà cách giải thích mang tính tiên đoán dự báo: hoạt động đầu cơ có đòn bẩy của nhà đầu tư cá nhân bị hạn chế, hoạt động được đẩy mạnh hướng tới giao dịch vật chất hoặc giao dịch có ký quỹ đầy đủ, và quá trình hình thành giá của thị trường được neo giữ một cách đáng tin cậy hơn vào sự cân bằng cung cầu vật chất mà cơ sở hạ tầng thanh toán ngoài khơi yêu cầu để hoạt động như một mức giá tham chiếu tài sản thế chấp đáng tin cậy.

Cách hiểu này, cho rằng chính sách ký quỹ là một biện pháp chuẩn bị thị trường chứ không phải là một phản ứng quản lý rủi ro thông thường, là loại tín hiệu thể chế mà thị trường hiếm khi định giá chính xác trong thời gian thực vì nó đòi hỏi phải diễn giải một hành động quản lý có vẻ thông thường trong bối cảnh chiến lược mà hầu hết các nhà phân tích không áp dụng.

Sự khác biệt về mặt bổ trợ: Tại sao ngôn ngữ HQLA lại quan trọng và luận điểm hiện tại đang ở giai đoạn nào?

Khung Yeung-Lanci cẩn thận duy trì sự khác biệt mà các phiên bản tham vọng nhất của câu chuyện vàng-nhân dân tệ Trung Quốc thường bỏ qua: sự khác biệt giữa việc vàng chính thức được chỉ định là tài sản thế chấp thanh khoản chất lượng cao và việc vàng thực sự có thể được tài trợ và đủ điều kiện giao dịch mua lại trong khuôn khổ nhân dân tệ ngoài khơi đang phát triển.

HQLA là một khái niệm quy định chính xác với các yêu cầu cụ thể: đủ điều kiện theo khuôn khổ thanh khoản ngân hàng, đặc điểm thanh khoản được tiêu chuẩn hóa, tiêu chuẩn định giá được xác thực và sự chấp thuận rõ ràng của cơ quan giám sát. Hiện tại không có tuyên bố quy định nào được công khai xác nhận cho thấy Trung Quốc hoặc Hồng Kông đã chính thức chỉ định vàng vật chất là tài sản thế chấp HQLA theo quy định về vốn ngân hàng. Bất cứ ai tuyên bố ngược lại đều đang vượt quá bằng chứng hiện có.

Cách diễn đạt chính xác hơn và hữu ích hơn về mặt phân tích là Trung Quốc đang xây dựng cơ sở hạ tầng có thể cho phép vàng vật chất trở thành loại tài sản tương tự HQLA hoặc đủ điều kiện giao dịch mua lại trong khuôn khổ đồng Nhân dân tệ ngoài khơi, mà không cần thông báo công khai chính thức có thể gây ra sự giám sát quốc tế hoặc bình luận của IMF về các cấu trúc tiền tệ song song.

Sự khác biệt này rất quan trọng đối với định vị đầu tư vì luận điểm này không yêu cầu một tuyên bố công khai ngay lập tức. Nó đòi hỏi sự hoàn thiện thực tế của đủ các thành phần thể chế, các kho lưu trữ được công nhận, tính rõ ràng về quyền sở hữu, các hợp đồng tiêu chuẩn hóa, thanh toán bù trừ đáng tin cậy, lịch trình khấu trừ và xử lý bảng cân đối kế toán của ngân hàng đối với vàng, để các tổ chức nước ngoài bắt đầu coi các công cụ Nhân dân tệ liên kết với vàng là những lựa chọn thay thế đáng tin cậy cho các công cụ đô la được bảo đảm bằng trái phiếu kho bạc cho các mục đích thế chấp cụ thể.

Bước còn thiếu, sự công nhận chính thức về mặt pháp lý, là thành phần thể chế cuối cùng, và sự thiếu vắng của nó hiện đang hạn chế luận điểm này ở mức "đang hướng tới" chứ không phải "đã đạt được" tiêu chuẩn thanh khoản vàng. Thời gian hoàn thành thành phần này phụ thuộc vào các yếu tố không thể hiện rõ trong dữ liệu công khai, bao gồm các quyết định pháp lý nội bộ của Trung Quốc, các cuộc đàm phán quốc tế về tính tương thích của khuôn khổ với các tiêu chuẩn tài chính toàn cầu hiện có, và tốc độ mà các tổ chức nước ngoài bắt đầu coi cơ sở hạ tầng Hồng Kông-SGE là thực sự hữu hiệu cho nhu cầu tài sản thế chấp cụ thể của họ.

Tính dễ tổn thương về tài sản thế chấp của hệ thống đô la và lý do tại sao cách tiếp cận của Trung Quốc lại nhắm trực tiếp vào điểm yếu này.

Chiến lược tập trung vào lớp tài sản thế chấp của hệ thống đô la, thay vì cạnh tranh về hóa đơn thương mại hoặc thông điệp thanh toán song phương, phản ánh sự phân tích tinh tế về lợi thế cấu trúc thực sự của đồng đô la.

Câu chuyện về việc phi đô la hóa của SWIFT tập trung vào hệ thống nhắn tin thanh toán, cơ sở hạ tầng mà qua đó các giao dịch tài chính được định tuyến và xác nhận. Các lệnh trừng phạt sử dụng quyền truy cập SWIFT như một vũ khí chống lại Nga đã gây ra sự gián đoạn và lo ngại cho các quốc gia dễ bị tổn thương bởi lệnh trừng phạt, thúc đẩy sự phát triển các giải pháp thay thế CIPS và SPFS được ghi nhận trong suốt loạt bài này. Nhưng các giải pháp thay thế nhắn tin thanh toán, dù có tầm quan trọng chiến lược đối với khả năng chống chịu lệnh trừng phạt, vẫn không giải quyết được vấn đề lợi thế của đồng đô la ở lớp sâu hơn.

Lớp sâu hơn là tài sản thế chấp. Mọi ngân hàng trên thế giới nắm giữ trái phiếu kho bạc Mỹ làm dự trữ thanh khoản chính đều đang sử dụng những trái phiếu đó làm tài sản thế chấp theo cách tạo ra nhu cầu liên tục, mang tính cấu trúc đối với các công cụ định giá bằng đô la, bất kể đồng tiền thanh toán của bất kỳ giao dịch riêng lẻ nào. Các ngân hàng cần tài sản thế chấp có chất lượng cao (HQLA) để đáp ứng các yêu cầu về tỷ lệ bao phủ thanh khoản. Họ cần tài sản thế chấp cho các giao dịch mua lại (repo) để cấp vốn cho bảng cân đối kế toán qua đêm. Họ cần tài sản ký quỹ để đáp ứng các nghĩa vụ thanh toán bù trừ phái sinh. Tất cả các yêu cầu này hiện đang được đáp ứng chủ yếu bằng trái phiếu kho bạc Mỹ.

Một hệ thống Nhân dân tệ không thể cung cấp một lớp tài sản thế chấp tương đương sẽ không thể thay thế đồng đô la ở cấp độ bảng cân đối kế toán, bất kể nó thanh toán bao nhiêu giao dịch song phương bằng Nhân dân tệ hay xây dựng bao nhiêu kênh thanh toán thay thế. Trung Quốc không thể phát hành một công cụ tương đương với trái phiếu kho bạc Hoa Kỳ vì nước này không thể cung cấp sự kết hợp tương tự về chiều sâu, tính thanh khoản và tính trung lập chính trị mà trái phiếu kho bạc có được từ khuôn khổ thể chế và pháp lý của Hoa Kỳ.

Vàng là lựa chọn thay thế duy nhất có sự trùng lặp đáng kể với các đặc điểm cụ thể khiến trái phiếu kho bạc trở nên hữu ích như tài sản thế chấp: nó được các ngân hàng trung ương nắm giữ rộng rãi, được chấp nhận trên khắp các hệ thống chính trị và không phải là nghĩa vụ nợ của một quốc gia phát hành nước ngoài. Nó thiếu lợi suất khiến trái phiếu kho bạc trở nên hấp dẫn về mặt thương mại cho các mục đích không phải thế chấp, nhưng đối với các mục đích thế chấp cụ thể, việc không có rủi ro tín dụng quốc gia là một lợi thế chứ không phải là một nhược điểm. Nếu vàng có thể được tài trợ đầy đủ trong khuôn khổ đồng Nhân dân tệ ngoài khơi, nó sẽ cung cấp tài sản thế chấp mà chính đồng Nhân dân tệ không thể đảm nhiệm.

Ý nghĩa đầu tư của tiêu chuẩn thanh khoản vàng trong phát triển

Những hàm ý đầu tư của luận điểm về cấu trúc thanh khoản vàng vượt xa phân tích giá vàng đơn thuần vốn đã chi phối các bình luận về kim loại quý trong suốt loạt bài này, bởi vì chúng liên quan đến tương lai cấu trúc của hệ thống tiền tệ quốc tế hơn là sự cân bằng cung cầu ngắn hạn của thị trường vàng vật chất.

Đối với luận điểm về giá vàng, hệ quả trực tiếp nhất là sự xuất hiện của một động lực cầu mang tính cấu trúc, tách biệt và có khả năng bền vững hơn so với việc tích lũy dự trữ của ngân hàng trung ương: nếu vàng đủ điều kiện để giao dịch mua lại (repo) và được dùng làm tài sản thế chấp trong khuôn khổ Nhân dân tệ ngoài khơi, thì nhu cầu về vàng vật chất đáp ứng tiêu chuẩn Giao hàng Tốt của London (London Good Delivery) và có thể được sử dụng trong hệ thống thanh toán bù trừ của Hồng Kông sẽ tạo ra một loại nhu cầu tổ chức mới và có tiềm năng rất lớn. Mục tiêu dự trữ 2.000 tấn vàng tại Hồng Kông trong vòng ba năm là một chuẩn mực số lượng cụ thể, ngụ ý cam kết nhu cầu của các tổ chức vượt xa những gì thị trường bán lẻ và quỹ ETF, vốn đã chi phối các cuộc thảo luận về nhu cầu vàng của Trung Quốc, có thể tạo ra.

Đối với luận điểm về thị trường đô la và trái phiếu kho bạc, tiêu chuẩn thanh khoản vàng đại diện cho một mối đe dọa cạnh tranh cụ thể và có mục tiêu đối với cơ chế duy trì nhu cầu nước ngoài mang tính cấu trúc đối với nợ chính phủ Mỹ. Nếu các tổ chức nước ngoài có thể sử dụng vàng làm tài sản thế chấp cho số dư Nhân dân tệ theo cách mang lại tiện ích bảng cân đối kế toán tương tự như việc sử dụng trái phiếu kho bạc cho số dư đô la, thì nhu cầu cấu trúc đối với trái phiếu kho bạc từ các tổ chức quản lý rủi ro Nhân dân tệ của họ sẽ bắt đầu chuyển hướng sang vàng. Đây không phải là một diễn biến sắp xảy ra, xét đến tình trạng hoàn thiện hiện tại của cấu trúc thể chế, nhưng đó là hướng mà cấu trúc đang được xây dựng, và những tác động dài hạn đối với nhu cầu trái phiếu kho bạc và do đó đối với chi phí vay của Mỹ cần được phân tích kỹ lưỡng hơn là chỉ dựa trên giá cả hiện tại trong các đường cong kỳ hạn.

Đối với luận điểm về đồng nhân dân tệ và thị trường tài chính châu Á, việc hoàn thành tiêu chuẩn thanh khoản vàng tiềm năng sẽ đại diện cho bước tiến quan trọng nhất trong quá trình quốc tế hóa đồng nhân dân tệ giai đoạn sau năm 2009, không phải vì nó sẽ gây ra sự sụp đổ của đồng đô la, mà vì nó sẽ cung cấp cơ chế thể chế cụ thể còn thiếu trong mọi sáng kiến quốc tế hóa đồng nhân dân tệ trước đây: một cách thức để các tổ chức nước ngoài nắm giữ số dư nhân dân tệ với sự bảo đảm bằng tài sản có giá trị thực sự, được công nhận toàn cầu và không mang tính chính trị.

Luận điểm hiện tại, dựa trên bằng chứng hiện có, là "đang hướng tới", chứ chưa phải "đã đạt được". Việc ra mắt hệ thống thanh toán bù trừ tại Hồng Kông vào tháng 7, việc mở rộng kho lưu trữ ngoài khơi của SGE, việc chuẩn bị trước chính sách ký quỹ và lượng nhập khẩu 692 tấn của Trung Quốc trong 5 tháng là những thành phần có thể quan sát được của một kiến trúc mà việc hoàn thiện nó đòi hỏi thêm các bước thể chế chưa được công khai xác nhận.

Nhưng kiến trúc hướng đến một đích đến cụ thể sẽ có những tác động về đầu tư ngay cả trước khi nó đạt đến đích đó. Hướng đi đã rõ ràng. Cơ sở hạ tầng đang xây dựng đã được ghi chép lại. Và vấn đề cụ thể mà nó được thiết kế để giải quyết, sự thiếu hụt tài sản thế chấp của đồng Nhân dân tệ với tư cách là một loại tiền tệ dự trữ cạnh tranh, cũng chính là vấn đề mà kiến trúc tài sản thế chấp của hệ thống đô la đã giải quyết một cách bền vững đến mức hầu hết các nhà phân tích đều coi đó là điều hiển nhiên.

Trung Quốc đang xây dựng cơ sở hạ tầng thể chế. Toàn bộ tác động của đầu tư sẽ chỉ thể hiện rõ khi hệ thống cơ sở hạ tầng đó được kết nối hoàn chỉnh.

-------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866