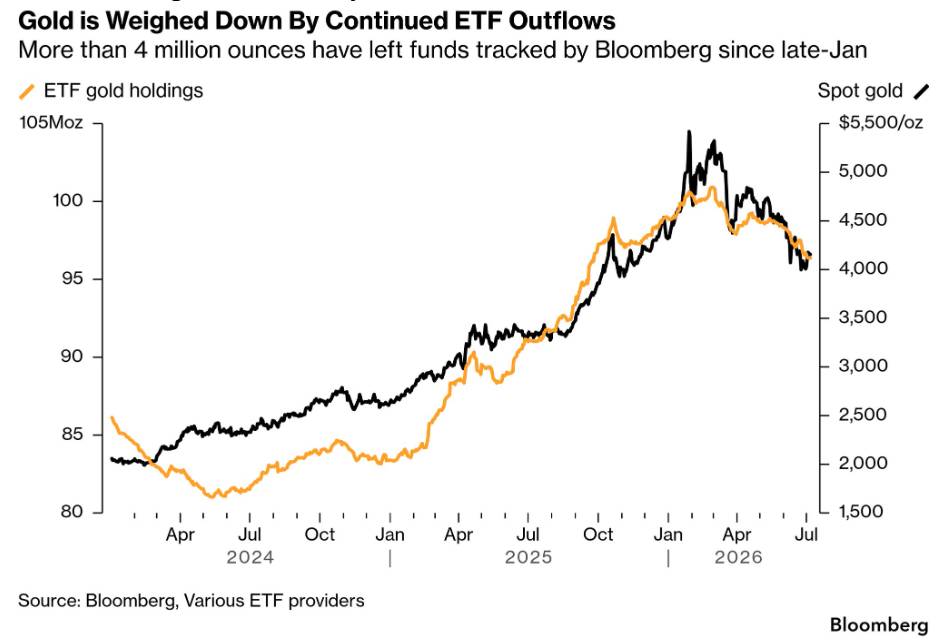

Dòng vốn rút ra khỏi ETF đạt 18 tỷ đô la, các nhà quản lý quỹ đặt cược vào xu hướng giảm giá gần mức thấp lịch sử, Ngân hàng Nhân dân Trung Quốc (PBOC) mua vào liên tục trong 20 tháng, và các ngân hàng trung ương trên toàn cầu đẩy mạnh mua vào trong quý 1. Cấu trúc kỹ thuật của đợt điều chỉnh cho thấy thị trường đang tiêu hóa lợi nhuận hơn là phản ánh sự sụp đổ cơ bản, và sự khác biệt này có ý nghĩa vô cùng quan trọng đối với những gì sẽ xảy ra tiếp theo.

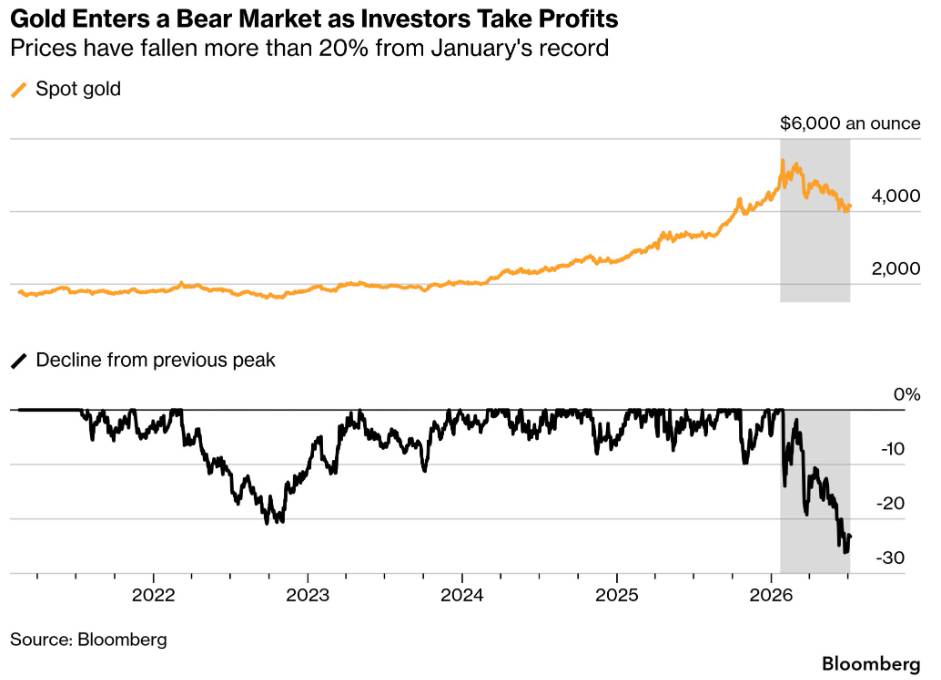

Vàng đã bước vào thị trường gấu. Định nghĩa này rất chính xác và mang tính kỹ thuật: giá đã giảm hơn 20% so với mức đỉnh hồi tháng Giêng là khoảng 5.600 đô la mỗi ounce, thậm chí nhiều lần giảm xuống dưới 4.000 đô la. Lượng vốn chảy ra khỏi các quỹ ETF kể từ đỉnh điểm tháng Giêng lên tới 18 tỷ đô la, một con số đáng kể so với bất kỳ tiêu chuẩn lịch sử nào, và sự sụt giảm giá hàng tháng lớn nhất trong gần hai thập kỷ vào tháng Sáu đã xác nhận rằng sự đảo chiều này là có thật và có ý nghĩa, chứ không chỉ là sự điều chỉnh tạm thời trong xu hướng tăng giá hiện tại.

Điều mà thuật ngữ "thị trường gấu" không thể hiện hết, và điều quan trọng hơn về mặt phân tích đối với các nhà đầu tư khi đánh giá xem nên duy trì, giảm bớt hay tăng thêm lượng kim loại quý nắm giữ, chính là cơ chế cụ thể tạo ra sự sụt giảm giá. Cơ chế này quyết định kịch bản phục hồi, bởi vì việc thanh lý vị thế mua và tấn công vị thế bán tạo ra các cấu trúc thị trường khác nhau về cơ bản với động lực đảo chiều khác nhau về cơ bản.

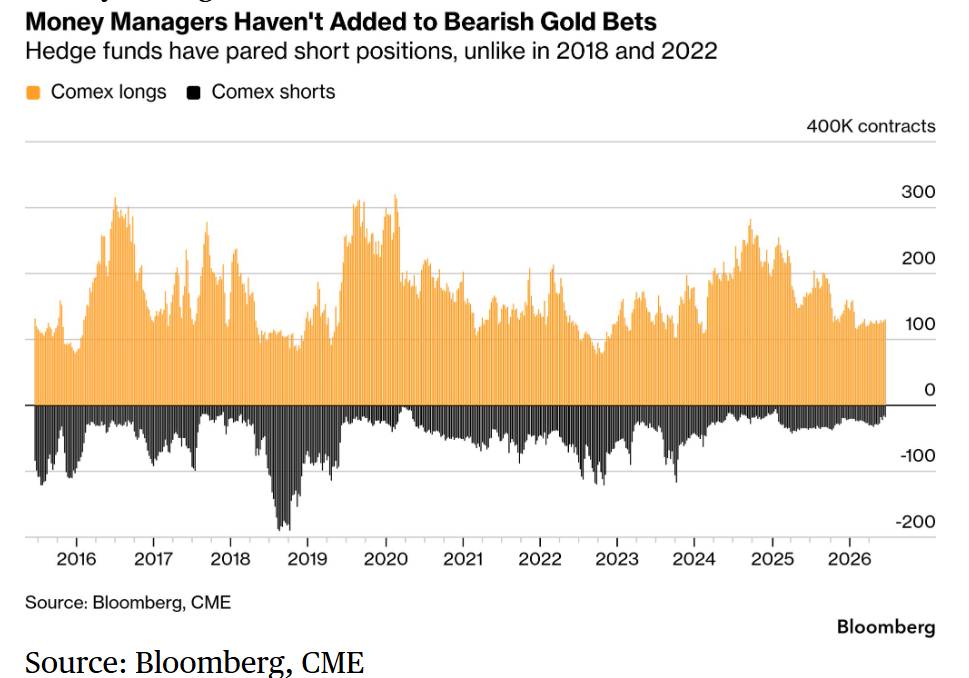

Bart Melek, người đứng đầu chiến lược hàng hóa tại TD Securities, cho biết: "Phần lớn sự điều chỉnh của giá vàng dường như là do thanh lý các vị thế mua dài hạn chứ không phải do mọi người mua vào các vị thế bán khống. Hiện tại, chúng ta không có nhiều vị thế bán khống. Vì vậy, vẫn còn nhiều dư địa để mở rộng và cũng còn nhiều dư địa để giảm bớt các vị thế mua dài hạn."

Đây là câu quan trọng nhất về mặt phân tích trong cuộc thảo luận về thị trường vàng hiện nay, và nó xứng đáng được phân tích kỹ lưỡng. Một thị trường mà giá đã giảm hơn 20% chủ yếu do thanh lý vị thế mua chứ không phải do tích lũy vị thế bán là một thị trường mà kịch bản giảm giá vẫn chưa được thể hiện đầy đủ. Nếu môi trường vĩ mô tiếp tục xấu đi, về mặt kỹ thuật sẽ có dư địa cho các vị thế bán bổ sung hình thành, tạo thêm áp lực bán lên bất kỳ vị thế mua nào đang bị thanh lý. Nếu môi trường vĩ mô ổn định hoặc cải thiện, việc không có một lượng lớn vị thế bán khống đồng nghĩa với việc không có nhiên liệu cho đợt phục hồi do mua bù vị thế bán khống, nhưng điều đó cũng có nghĩa là thị trường về mặt kỹ thuật không bị bán quá mức theo cách mà một lượng lớn vị thế bán khống sẽ tạo ra.

Cấu trúc thị trường như sau: đa số nhà đầu tư gấu thể hiện quan điểm bằng cách đóng vị thế mua, chứ không phải mở vị thế bán. Đa số nhà đầu tư bò vẫn giữ vị thế mua. Thị trường đang ở giữa hai trạng thái.

Cơ chế dòng chảy ETF: Tại sao kỳ vọng về lãi suất trở thành yếu tố định giá cận biên

Dòng vốn chảy ra khỏi các quỹ ETF vàng trị giá 18 tỷ đô la kể từ đỉnh điểm tháng Giêng, và việc JPMorgan điều chỉnh dự báo dòng vốn ETF vàng toàn cầu từ +400 tấn xuống -50 tấn trong năm nay, thể hiện mối liên hệ trực tiếp nhất giữa việc định giá lại sau đợt tăng lãi suất đầu tiên của ông Warsh và cơ chế thị trường vật chất mà qua đó việc định giá lại này đã tạo áp lực lên giá vàng.

Cơ chế hoạt động như sau: Các nhà đầu tư ETF vàng nằm trong số những người nắm giữ vàng nhạy cảm nhất với lãi suất, bởi vì ETF giúp dễ dàng giảm quy mô vị thế một cách nhanh chóng, bởi vì các nhà đầu tư ETF thường tham gia vào thị trường vàng như một lựa chọn thay thế cho các tài sản sinh lời, và bởi vì việc tính toán chi phí cơ hội khi nắm giữ một tài sản không sinh lời sẽ dễ thấy và cảm nhận ngay lập tức nhất khi các lựa chọn thay thế sinh lời mang lại lợi nhuận phi rủi ro từ 4-5%. Khi cuộc họp báo của Warsh vào ngày 17 tháng 6 đã làm thay đổi mạnh mẽ xác suất Fed tăng lãi suất vào tháng 10, chi phí cơ hội khi nắm giữ ETF vàng đã tăng lên, và những người nắm giữ ETF đã tích lũy trong giai đoạn chính sách tiền tệ ôn hòa trước đó bắt đầu thoái vốn.

Nhận định của JPMorgan rằng các nhà đầu tư ETF đã trở thành "lực lượng định giá cận biên của vàng" khi các nguồn cầu khác im lặng là hoàn toàn chính xác về mặt phân tích. Việc mua vào của ngân hàng trung ương, yếu tố thúc đẩy xu hướng tăng giá mang tính cấu trúc, vẫn chưa dừng lại. Động lực của hệ thống tiền tệ mang tính cấu trúc, vốn thúc đẩy việc đa dạng hóa dự trữ, cũng không thay đổi. Nhưng các nguồn cầu mang tính cấu trúc này diễn ra liên tục và chậm chạp, không nhạy cảm với giá cả trong ngắn hạn. Dòng vốn ETF, có thể đảo chiều trong vòng vài ngày để đáp ứng những thay đổi trong diễn biến kinh tế vĩ mô, đã trở thành cơ chế định giá cận biên chính xác bởi vì hướng của chúng thay đổi trong khi nhu cầu mang tính cấu trúc vẫn không đổi.

Tác động cụ thể của cuộc chiến Iran đến dòng vốn chảy ra khỏi các quỹ ETF là điều đáng được xem xét. Vàng thường được hưởng lợi từ sự bất ổn địa chính trị thông qua nhu cầu trú ẩn an toàn. Nhưng cơ chế ảnh hưởng đến giá vàng của cuộc chiến Iran lại hoạt động thông qua một kênh khác: không phải thông qua nhu cầu trú ẩn an toàn trực tiếp đối với vàng, mà thông qua sự tăng vọt giá dầu tạo ra cú sốc lạm phát, dẫn đến kỳ vọng tăng lãi suất và làm tăng chi phí cơ hội khi nắm giữ các quỹ ETF vàng. Cuộc chiến đã gây áp lực giảm giá đối với vàng thông qua cơ chế lãi suất, mặc dù các cuộc chiến thường gây áp lực tăng giá thông qua cơ chế trú ẩn an toàn. Sự đảo ngược mối quan hệ dự kiến này phản ánh đặc điểm riêng của một cú sốc địa chính trị gây lạm phát, trong đó phản ứng lạm phát tạo ra kỳ vọng về chính sách tiền tệ thắt chặt hơn, vượt trội hơn so với nhu cầu trú ẩn an toàn trực tiếp.

Sự khác biệt giữa các ngân hàng trung ương: Ai bán ra và ai tiếp tục mua vào.

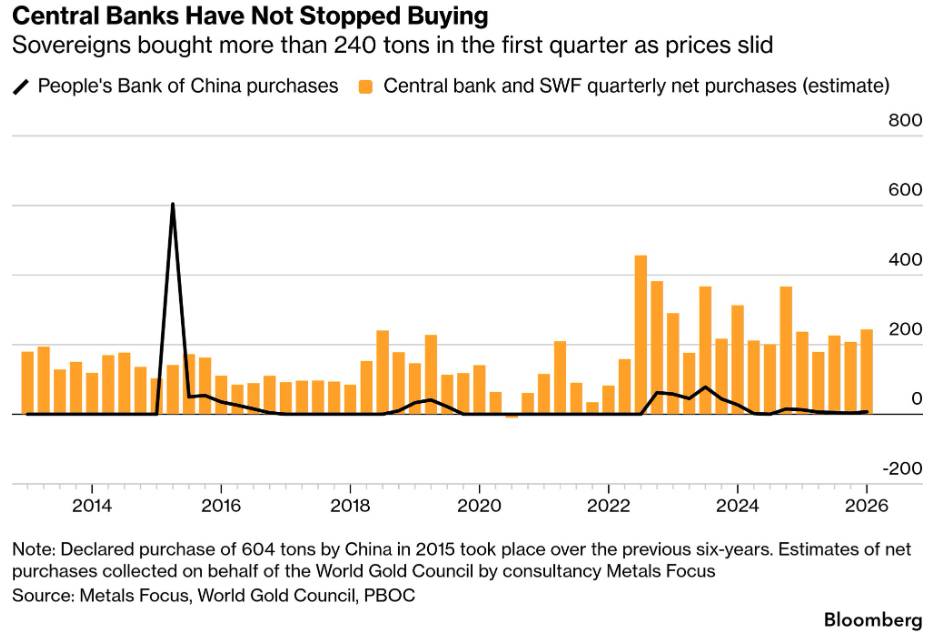

Giai đoạn đầu của cuộc chiến tranh Iran đã tạo ra một trong những diễn biến đáng báo động nhất trên thị trường vàng từ góc độ nhu cầu cấu trúc: việc phát hiện ra rằng Thổ Nhĩ Kỳ, Nga và Azerbaijan đã bán kim loại này. Điều này, như phân tích đã chỉ ra, tạo ra viễn cảnh các nhà đầu tư phải "đối mặt với khả năng một làn sóng bán vàng quy mô lớn hơn từ các ngân hàng trung ương".

Các dữ liệu tiếp theo đã giải quyết đáng kể mối lo ngại này, ủng hộ luận điểm về cấu trúc. Theo ước tính của ngành, các ngân hàng trung ương nói chung đã tăng tốc độ mua vào trong quý đầu tiên của năm 2026. Ngân hàng Nhân dân Trung Quốc (PBOC) đã tiếp tục mua vào trong suốt đợt bán tháo, hoàn thành 20 tháng mua liên tiếp tính đến tháng 6, với tốc độ mua vào tháng 6 được mô tả là nhanh nhất kể từ năm 2023. Dữ liệu khảo sát của Hội đồng Vàng Thế giới cho thấy các ngân hàng trung ương dự định mua nhiều hơn trong thời gian tới, với kỷ lục 45% có kế hoạch tăng dự trữ trong 12 tháng tới được ghi nhận trong phân tích trước đó.

Việc Thổ Nhĩ Kỳ bán tháo vàng, tưởng chừng như đe dọa luận điểm về cấu trúc, là ví dụ cụ thể về chức năng thanh khoản của tài sản mà phân tích thị trường vàng chính thống đã chỉ ra: một quốc gia đang chịu áp lực tài chính nghiêm trọng sử dụng tài sản có tính thanh khoản cao nhất và trung lập về chính trị nhất hiện có để quản lý khủng hoảng. Như đã được ghi nhận trong phân tích trước đó về việc quản lý vàng của Thổ Nhĩ Kỳ, đây là vàng đang hoạt động đúng như mục đích tích lũy ban đầu, chứ không phải là bằng chứng về việc đánh giá lại vai trò tài sản dự trữ của vàng. Sự phục hồi sau khủng hoảng của các vị thế này, khi áp lực tài chính cụ thể giảm bớt, là mô hình lịch sử.

Chris Louney tại Ngân hàng Hoàng gia Canada đã nắm bắt được sự bền vững của nhu cầu cấu trúc một cách chính xác: "Tôi thường thấy sự nhất quán trong cách các ngân hàng trung ương suy nghĩ về dự trữ vàng. Nếu bạn đang cố gắng giảm thiểu sự phụ thuộc vào đô la và đa dạng hóa, vàng nổi bật như một tài sản dự trữ dài hạn đã là một phần của hệ thống tiền tệ toàn cầu."

Một chi tiết cụ thể và quan trọng trong dữ liệu của Ngân hàng Nhân dân Trung Quốc (PBOC) cần được nhấn mạnh: người mua vàng lớn nhất thế giới đã mua vào với tốc độ ngày càng tăng trong suốt quá trình điều chỉnh giá. Đây là dấu hiệu hành vi của một người mua có cấu trúc, không nhạy cảm với giá cả, đang mua thêm trong giai đoạn giá yếu, chứ không phải là một người mua theo đà giảm giá trong giai đoạn giá giảm. Nếu việc mua vàng của PBOC trong tháng 6 là nhanh nhất kể từ năm 2023 trong khi giá vàng nhiều lần vượt quá 4.000 USD, thì khu vực chính phủ đang tạo ra một mức cầu cơ bản ở mức giá điều chỉnh, điều chưa từng tồn tại trong các giai đoạn giá vàng yếu trước đây.

Ý nghĩa của việc không có vị thế bán khống về mặt cấu trúc là gì?

Nhận định của TD Securities rằng các vị thế bán khống vẫn ở gần mức thấp lịch sử, và sự điều chỉnh này là "thanh lý các vị thế mua dài hạn chứ không phải là việc mọi người mua vào các vị thế bán khống", đây là chi tiết về cấu trúc kỹ thuật thị trường quyết định trực tiếp nhất đến diễn biến của sự phục hồi giá vàng.

Trên thị trường hàng hóa, các vị thế bán khống thực hiện nhiều chức năng cùng một lúc. Chúng thể hiện trực tiếp quan điểm giảm giá bằng cách tạo áp lực bán. Chúng tạo ra nguồn nhiên liệu tiềm năng cho sự phục hồi thông qua việc mua lại các vị thế bán khống khi giá tăng hoặc khi những người nắm giữ vị thế bán khống quyết định thoái vốn. Và chúng đóng vai trò như một chỉ báo thị trường về mức độ mạnh mẽ của luận điểm giảm giá được thể hiện bởi những người tham gia đầu cơ tích cực nhất.

Một thị trường giảm hơn 20% với các vị thế bán khống gần mức thấp lịch sử cho thấy nhiều điều cùng một lúc. Sự sụt giảm này gần như hoàn toàn là do những người bán trước đây nắm giữ các vị thế mua quyết định thoái vốn, chứ không phải do những người tham gia mới gia nhập các vị thế bán khống. Cộng đồng đầu cơ năng động vẫn chưa thực sự cam kết với kịch bản giảm giá theo cách tạo ra khối lượng lớn các vị thế bán khống đang mở. Và khả năng đóng vị thế bán khống để đẩy nhanh quá trình phục hồi cũng bị hạn chế tương ứng, bởi vì không có đủ lượng vị thế bán khống để bù đắp.

Cơ chế phục hồi trong một đợt điều chỉnh do thanh lý vị thế mua dài hạn khác với cơ chế phục hồi trong một đợt điều chỉnh do tấn công bán khống. Trong một đợt điều chỉnh do tấn công bán khống, sự phục hồi diễn ra bùng nổ, khi việc mua bù vị thế bán khống tạo thêm áp lực mua lên người mua dựa trên yếu tố cơ bản, và động lực ép giá có thể tạo ra sự phục hồi nhanh chóng 10-15% trong vài ngày. Trong một đợt điều chỉnh do thanh lý vị thế mua dài hạn, sự phục hồi chậm hơn và phụ thuộc trực tiếp hơn vào người mua dựa trên yếu tố cơ bản, cụ thể trong trường hợp này là việc tái tích lũy ETF và việc tiếp tục mua vào của ngân hàng trung ương, lấn át lượng thanh lý vị thế mua dài hạn còn lại.

Khoảng trống còn lại cho việc thanh lý vị thế mua dài hạn, điều mà Melek đã chỉ rõ, chính là khía cạnh rủi ro: nếu các điều kiện vĩ mô tiếp tục xấu đi và kịch bản giảm giá trở nên thuyết phục hơn, cả việc bán khống bổ sung và thanh lý vị thế mua dài hạn bổ sung vẫn có thể là nguồn gây áp lực lên giá. Thị trường vẫn chưa đạt đến điểm cạn kiệt kỹ thuật, nơi tất cả những người bán khống sẵn sàng đã bán và tất cả những người bán khống sẵn sàng đã tham gia, điều đó có nghĩa là đáy chưa được xác định chắc chắn chỉ bằng việc thiếu vắng các lệnh bán khống.

Những con bò đực bị thương và điều kiện hồi phục của chúng

Việc UBS, Goldman Sachs và Deutsche Bank hạ mục tiêu giá vàng trong những tuần gần đây thể hiện sự điều chỉnh kỳ vọng về tương lai phù hợp với đợt điều chỉnh đã xảy ra, chứ không phải là sự đánh giá lại cơ bản về luận điểm cấu trúc. Mục tiêu giá vàng cuối năm ở mức 4.900 USD mà Goldman duy trì, được ghi nhận trong phân tích trước đó về quan điểm tích cực của Goldman, phản ánh cùng một khuôn khổ phân tích được áp dụng ở mức giá khởi điểm thấp hơn.

Cách diễn đạt "từ hưng phấn đến khủng hoảng" của Nicky Shiels thuộc MKS Pamp đã nắm bắt được diễn biến tâm lý của thị trường vàng từ đỉnh điểm 5.600 đô la vào tháng Giêng cho đến đợt điều chỉnh vào tháng Sáu một cách ngắn gọn và phù hợp. Giai đoạn "khủng hoảng" được đặc trưng bởi các động lực cụ thể được ghi nhận ở đây: chốt lời từ các vị thế tích lũy trong giai đoạn hưng phấn, điều chỉnh lại kỳ vọng từ lạc quan tột độ sang thận trọng hơn, và giai đoạn củng cố trong đó luận điểm cấu trúc phải được chứng minh lại cho các nhà đầu tư, những người có niềm tin đã bị thử thách bởi sự sụt giảm giá.

Cách Shiels mô tả điều kiện cần thiết cho đợt tăng giá tiếp theo, "đợt tăng giá gần đây của đồng đô la suy yếu và các yếu tố cấu trúc như phá giá tiền tệ tái khẳng định vai trò của mình," hoàn toàn phù hợp với khuôn khổ giảm phát do tăng lương được ghi nhận trong phân tích trước đó. Nếu tăng trưởng tiền lương danh nghĩa ở mức 3,56% đang ở mức thấp nhất trong chu kỳ, nếu hệ số tương quan +0,72 giữa sự sụt giảm tiền lương thực tế và sự giảm tốc độ của chỉ số giá tiêu dùng (CPI) trong tương lai vẫn duy trì như trong bốn chu kỳ hậu Volcker, và nếu sự yếu kém của báo cáo việc làm tháng 6 là khởi đầu của sự suy giảm việc làm buộc Fed phải điều chỉnh lại mức tăng lãi suất, thì đợt tăng giá của đồng đô la, vốn là trở ngại chu kỳ chính đối với vàng, đang phải đối mặt với chính xác những điều kiện có thể khiến nó suy yếu.

Quan điểm của DNCA Invest do Alexandre Carrier nêu rõ, đó là giảm tỷ trọng đầu tư vào kim loại quý nhưng có kế hoạch mua vào "khi có thông tin rõ ràng hơn về lãi suất và khi đồng đô la Mỹ ngừng mạnh lên", mô tả tình trạng của một nhóm lớn các nhà đầu tư tổ chức lạc quan về luận điểm cấu trúc nhưng thận trọng trong việc mua thêm khi đối mặt với những trở ngại chu kỳ về lãi suất và đồng đô la. Nhóm nhà đầu tư này đại diện cho nhu cầu phục hồi tiềm năng, có thể chuyển từ quan sát sang mua vào khi các điều kiện vĩ mô tạo ra sự điều chỉnh bắt đầu đảo chiều.

Khung lý thuyết về những điều cần thiết để giá vàng phục hồi bền vững

Khung phục hồi xuất phát từ phân tích cấu trúc dòng tiền, hành vi của ngân hàng trung ương và vị thế thể chế này có ba điều kiện cụ thể cần được đáp ứng, được sắp xếp gần đúng theo thời gian và xác suất.

Điều kiện đầu tiên là sự ổn định hoặc đảo ngược kỳ vọng về việc Cục Dự trữ Liên bang (Fed) tăng lãi suất. Đây là trở ngại chu kỳ mà sự giảm bớt của nó sẽ ảnh hưởng trực tiếp và ngay lập tức nhất đến động thái rút vốn khỏi các quỹ ETF. Quan sát của JPMorgan cho thấy các nhà đầu tư ETF đã trở thành lực lượng định giá cận biên đối với vàng, điều này ngụ ý rằng chất xúc tác cho dòng vốn quay trở lại ETF là một môi trường vĩ mô nơi kỳ vọng về việc tăng lãi suất giảm bớt chứ không phải tăng mạnh. Sự yếu kém của báo cáo việc làm tháng 6 và hiệu suất giảm nhẹ của đồng đô la vào đầu tháng 7 là những dấu hiệu đầu tiên cho thấy điều kiện này có thể đang bắt đầu hình thành. Nếu dữ liệu việc làm tiếp theo xác nhận sự chậm lại của tháng 6, thì việc tăng lãi suất tháng 10 mà thị trường hoán đổi đã định giá sẽ phải được đánh giá lại, trực tiếp làm giảm chi phí cơ hội của việc nắm giữ vàng ETF.

Điều kiện thứ hai là sự tiếp tục xu hướng suy yếu cấu trúc của đồng đô la mà phân tích tiền tệ trước đó đã xác định là kỳ vọng trung hạn của các chiến lược gia ngân hàng lớn. Sự tăng giá của đồng đô la do sự xuất hiện của Warsh vào tháng 6 rất mạnh mẽ và được thúc đẩy bởi vị thế giao dịch, đạt đến mức cực điểm tăng giá theo đánh giá của CFTC chưa từng thấy kể từ năm 2015. Các mức cực điểm vị thế như vậy trong lịch sử thường gắn liền với rủi ro đảo chiều trong ngắn hạn, và dữ liệu việc làm yếu kém đã tạo ra chất xúc tác đầu tiên cho việc giảm vị thế. Sự đảo chiều bền vững của đồng đô la sẽ làm giảm áp lực tiền tệ đối với người mua vàng không dùng đô la và giảm hiệu ứng chuyển đổi khiến vàng có vẻ đắt hơn trong các đồng tiền suy yếu.

Điều kiện thứ ba là việc các ngân hàng trung ương tiếp tục tích lũy dự trữ với tốc độ mà Ngân hàng Nhân dân Trung Quốc (PBOC) và dữ liệu khảo sát của Hội đồng Vàng Thế giới cho thấy sẽ được duy trì trong 20 tháng liên tiếp. Điều kiện này ổn định nhất trong ba điều kiện, bởi vì nó ít nhạy cảm nhất với những thay đổi về diễn biến kinh tế vĩ mô trong ngắn hạn. Các động lực cấu trúc cho việc đa dạng hóa dự trữ được ghi nhận trong suốt loạt bài này vẫn không thay đổi: tiền lệ trừng phạt năm 2022 vẫn còn hiệu lực, cấu trúc vàng làm tài sản thế chấp dự trữ mà Trung Quốc đang xây dựng thông qua Hồng Kông tiếp tục phát triển, và tài liệu của Ngân hàng Trung ương châu Âu (ECB) cho thấy vàng vượt qua trái phiếu kho bạc trong phân bổ dự trữ xác nhận hướng tái phân bổ dự trữ mang tính cấu trúc.

Khi cả ba điều kiện được đáp ứng đồng thời, luận điểm phục hồi sẽ mạnh mẽ nhất: dòng vốn tái chảy vào ETF được thúc đẩy bởi việc điều chỉnh lãi suất, lực cản của đồng đô la được loại bỏ do sự đảo chiều tiền tệ, và sự hỗ trợ tài chính mang tính cấu trúc của ngân hàng trung ương cung cấp mức mua tối thiểu liên tục mà họ đã duy trì trong suốt quá trình điều chỉnh. Việc thiếu một lượng lớn lệnh bán khống đồng nghĩa với việc sự phục hồi này có khả năng diễn ra ổn định và được thúc đẩy bởi các yếu tố cơ bản hơn là bùng nổ và được khuếch đại bởi hoạt động mua bù lệnh bán khống, điều này thực sự làm cho nó bền vững hơn ngay cả khi ít ngoạn mục hơn trong giai đoạn đầu.

Giá vàng đã vượt mốc 4.000 USD trong tuần qua khi các nhà đầu tư giảm bớt kỳ vọng về việc tăng lãi suất. Cơ sở kinh tế đã sẵn sàng cho sự phục hồi. Thời điểm phục hồi phụ thuộc vào dữ liệu kinh tế.

------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866